Met cijfers en updates deze week van Shell, TomTom, TSMC, Samsung, JPMorgan Chase en Pepsico start het Q3-cijferseizoen - in de schaduw van de geopolitiek dit keer. Let op VS inflatie en de Chinese beurzen gaan dinsdag na een week dicht weer open. Gelet op de onderliggende data van de Hang Seng kan u nog mee, maar u weet uw risico's bij beleggen en handelen in China. Dan is er dit weekend nog verrassend nieuws, een nare trend van vele decennia sneuvelt wellicht. Hoe profiteren we?

Headlines:

- Geopolitiek werpt weer schaduw over beurzen

- Cijfers en updates deze week van onder meer Shell, TomTom, TSMC, Samsung, JPMorgan Chase en Pepsico

- Peak obesitas?! Dankzij de pillen moet u nu farma en/of eten- & drinkenaandelen hebben?

- China gaat weer open, kan u er nog in?

- Cijfer van de week, let op het Amerikaanse inflatiecijfer en Nvidia en Tesla houden een AI en robotaxi event

| Aandeel | Rendement* | |

| 1 | HangSeng | +8,1% |

| 2 | Brent | +8,7% |

| 3 | FlowTraders | +11,7% |

| 4 | JD.com | +17,7% |

| 5 | VIX | +13,3% |

| Aandeel | Rendement* | |

| 1 | CAC40 | -3,2% |

| 2 | AF-KLM | -11,7% |

| 3 | Stellantis | -16,7% |

| 4 | Nike | -8,0% |

| 5 | Bitcoin | -5,9% |

Proloog: Peak Obesitas?!

Brekend, de Amerikanen zijn minder dik! Misschien is dit wel de grafiek van het moment? We may have passed peak obesity, kopt de Financial Times (FT). De reden ziet u onder het plaatje. Niet dat we met z'n allen minder, beter en gezonder zijn gaan eten; welnee. Het is dankzij een pilletje.

Het artikel begint met deze alinea en let even op die laatste zin, want dat is waarom FT denkt dat dit misschien een waterscheiding kan zijn:

The year 1963 was surely one of the most significant of the 20th century. President John F Kennedy was assassinated, Martin Luther King delivered his “I have a dream” speech, and the Beatles recorded and released their debut album. But for all the huge political and cultural events, it was arguably an even more momentous year for public health: 1963 was the year cigarette sales peaked and began to fall in the US.

Hoest, kuch! Ondergetekende vindt dit nog altijd hét bewijs dat de beurs eigen logica en gebruiksaanwijzing heeft. Sinds duidelijk werd dat roken funest is voor de gezondheid, is het langzaam afgenomen en zit het hoe langer, hoe meer in het maatschappelijke verdomhoekje: taxes en verboden. Dan het wonder: tot voor een paar jaar terug waren tabaksaandelen de betere, zo niet de beste fondsen.

Farma of eten en drinkenaandelen?

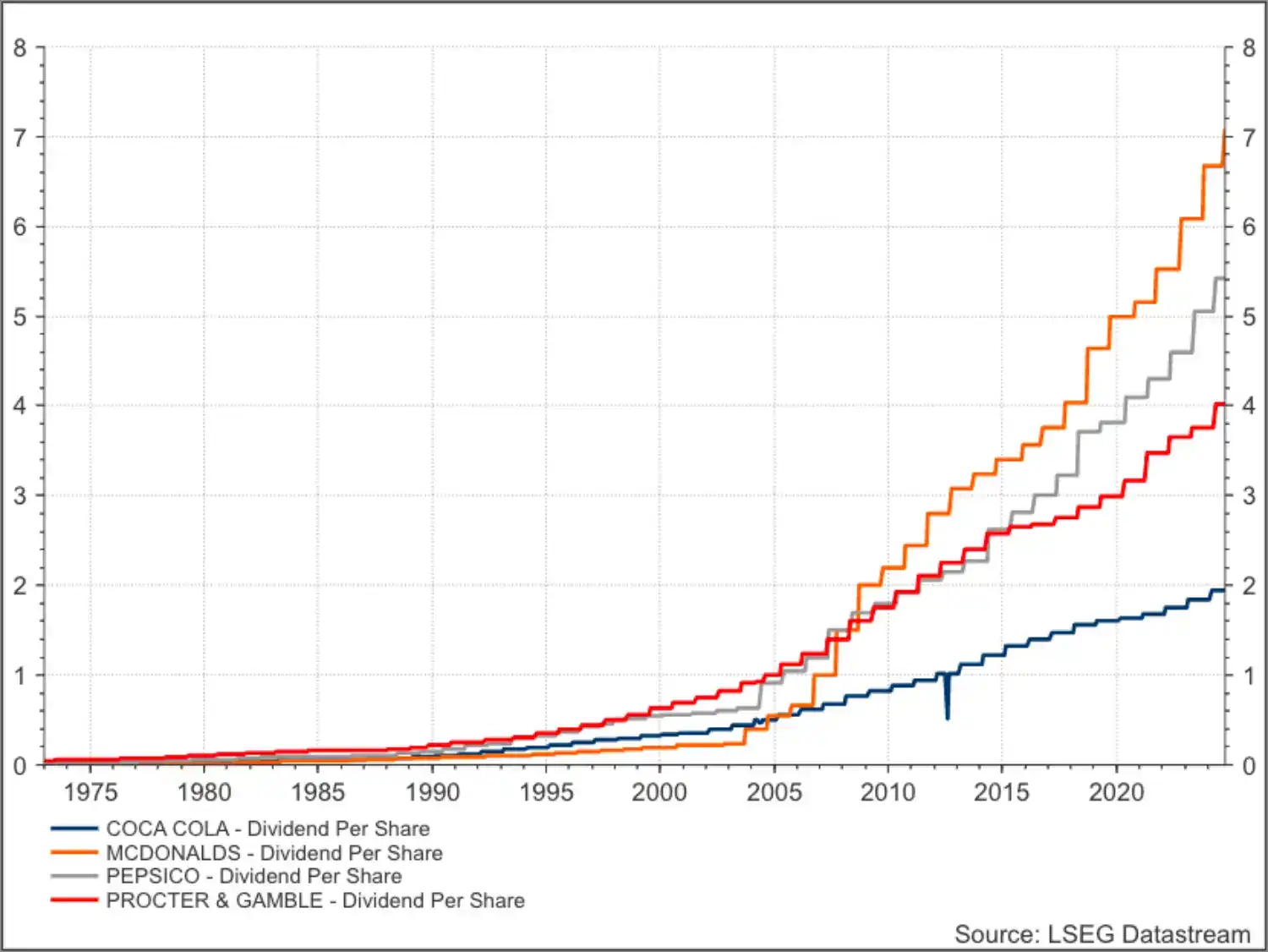

Kortom, wacht nog even met in het orderboek prakken van al uw ongezond-eten-en-drinken-aandelen. Om hieronder maar een paar beroemde dikmakers te geven: nee, dit zijn geen koersen, maar dividenden per aandeel. De eten- en drinkenbedrijven zijn bijna allemaal - dit zegt alles, nog wat en nog meer - Dividend Aristocrats en vandaar de dividenden per aandeel.

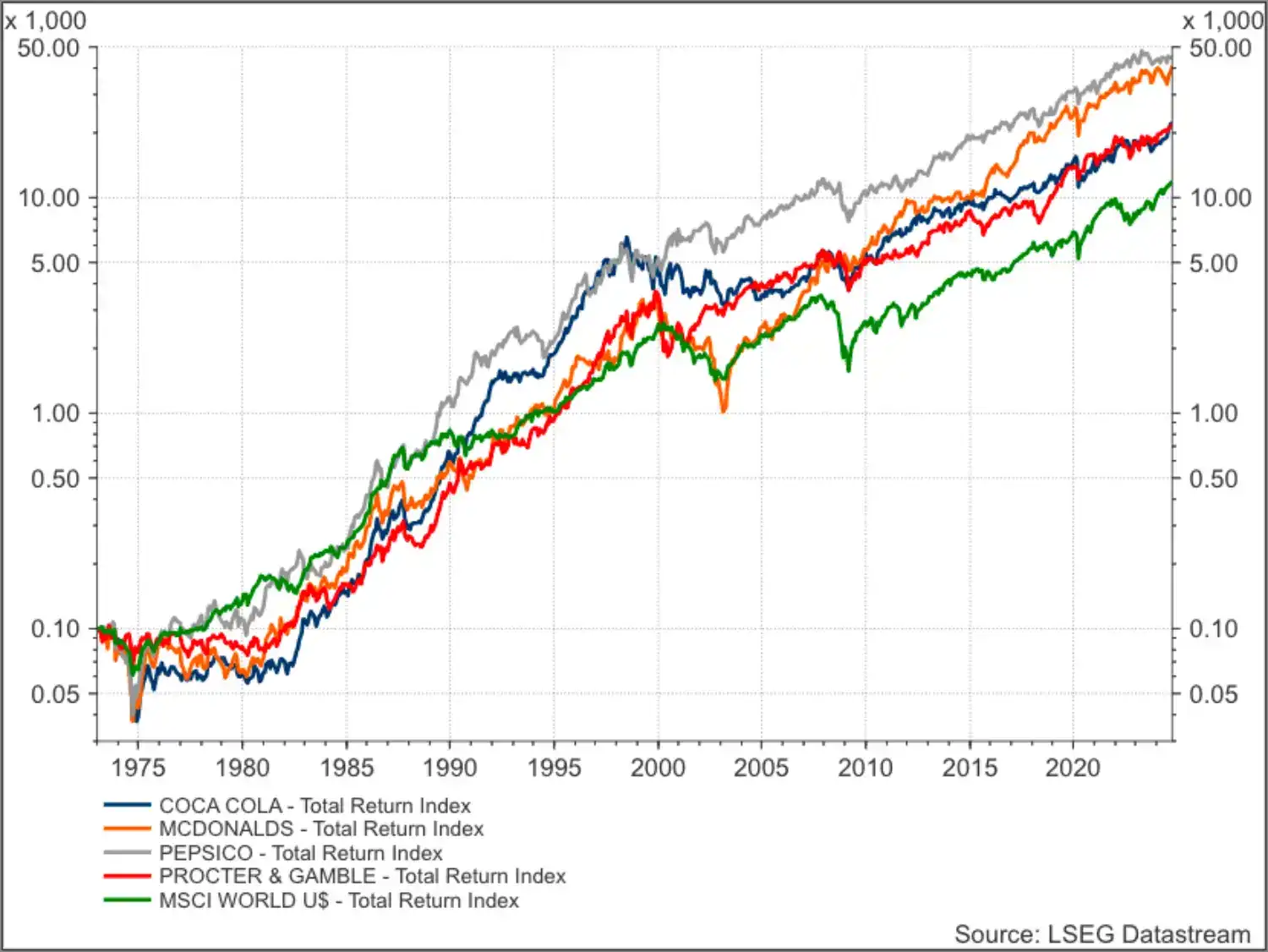

Hier zijn die aandelen herbelegd versus de wereldindex en dit voelt u natuurlijk al aankomen. Met louter technologie als offensieve en vreterij als defensieve belegging had u het de afgelopen decennia leuk gedaan op de beurs, maar dat is weer die eeuwige wijsheid achteraf. :-) Misschien... is het echter ook nú een beter idee om deze aandelen te kopen, dan farma zelf. Want daar denkt u als eerste aan.

Novo Nordisk ligt op kop, maar de andere farma's zitten niet stil - Eli Lilly voorop. Ze komen met concurrerende middelen. Ofwel, dit wordt een concurrentieslag van jewelste, dat komt meestal niet de marges ten goede en we moeten maar zien wie er wint. Misschien gaan die eetbedrijven juist ook beter doen (dan farma), omdat we met z'n alleen nu geen enkele rem en zelfdiscipline meer hoeven te hebben...?

Weekendrondje

Er zijn meer opmerkelijke berichten dit weekend, loopt u even mee.

Stock picken

Nog een voorafje, is dit soms dé reden dat het zo moeilijk is om met stock picken en timen de markt te verslaan? In dat geval kunnen er hele boekkasten de kliko in, want hoeveel is hier wel niet over geschreven en gepraat.

Reversed EU?!

Nog iets om uw hoofd over te breken; ja, wie had dit gedacht in de jaren 2008-2012 ten tijde van Krediet- en later de EU- en vooral Griekse schuldencrisis? Nu zit vooral Duitsland in de economische lappenmand en als Frankrijk haar begroting niet op orde krijgt, kán ze de volgende EU schuldencrisis ontketenen. De oplopende Franse rentes zeggen genoeg.

VW wil ook geen tarieven

Het Chinese Global Times, dat in het westen als een regeringsspreekbuis geldt, mag het vertellen. De EU voert invoertarieven in op Chinese EV's. Daar is niet iedereen het mee eens, zoals u ziet. Vanaf 1 januari 2025 mogen in veertien van onze steden geen fossiele bedrijfs- en vrachtauto's meer rijden. Van de politiek mogen ze dat ook nog eens in dure westerse wagens doen en niet in goedkope Chinese.

Elon Trump

Dan deze, Elon Musk die gisteren sprak op een verkiezingsbijeenkomst van Donald Trump. Zijn voorkeur steekt hij niet onder stoelen of banken, want dit gaat verder dan het neutrale don't forget to register to vote. Ondernemers die politiek actief zijn - en ook nog eens eigenaar zijn van een groot social network, in dit geval X - en politici die zich met het bedrijfsleven bemoeien: zeg maar of het een goed idee is.

7 oktober

Dan deze nog, ook dit weekend hangt de situatie in het Midden-Oosten weer als een schaduw over alles. Morgen is het precies één jaar geleden dat de verschrikkingen begonnen en de hele wereld kan alleen maar afwachten, hoe, wat en wanneer de reactie van Israël wordt op de Iraanse raketregen van vorige week. Ja, dit kan op korte termijn hevige prijsactie teweegbrengen (zeker bij escalatie).

Nee, de kans dat dit op lange termijn koersimpact heeft, is klein. In de regel vindt u zogezegd oorlogen en geweld niet in de grafieken terug. Veel meer dan dit kunnen we er nu niet mee. Reuters vandaag:

Israel on Monday will mark the first anniversary of Hamas' attack on southern Israel, in which 1,200 people were killed and about 250 taken hostage, according to Israeli tallies.

Israel's assault on Gaza since the Oct. 7 attack has killed nearly 42,000 Palestinians, according to Gaza's health ministry, and displaced nearly all the enclave's 2.3 million people.

Oil prices have risen on the possibility of an Israeli attack on Iranian oil facilities. U.S. President Joe Biden on Friday urged Israel to consider alternatives to striking Iranian oil infrastructure.

The top U.S. general for the region, Army General Michael "Eric" Kurilla, is travelling in the Middle East, a U.S. defence official said on Saturday, declining to specify which country or to confirm Israeli media reports that he had arrived in Israel for consultations with Israeli military officials.

Q3 Cijferseizoen

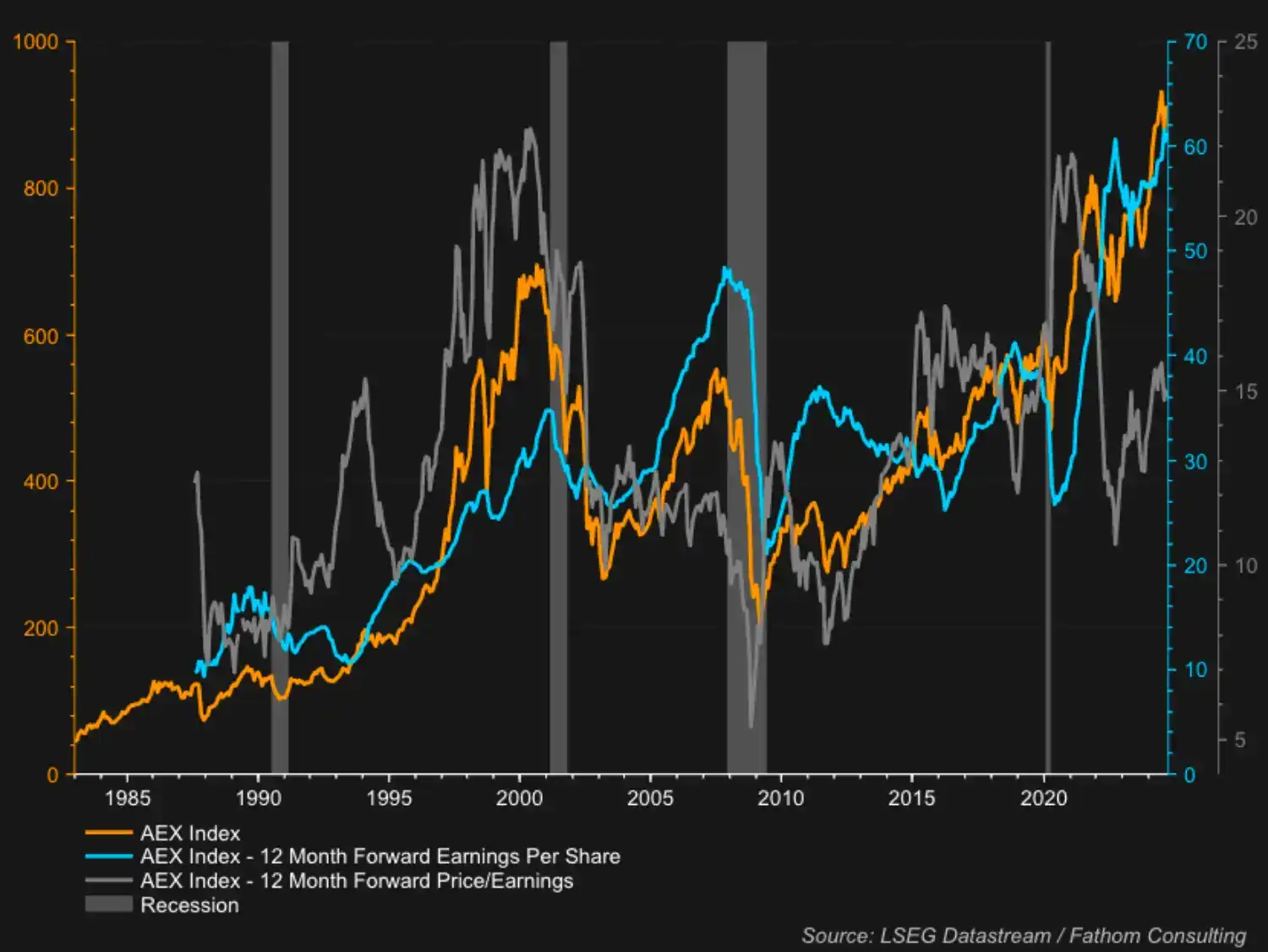

Dit is de hele historie van de AEX (oranje en dús netjes van links naar rechts) versus de verwachte winst (blauw), de waardering (grijs) en recessies. De index en de winsten staan om en nabij een all time high. De waardering nu is... gemiddeld? Goedkoop noch duur misschien en niet veel anders dan in de grote gratis euro jaren van 2015 tot 2021.

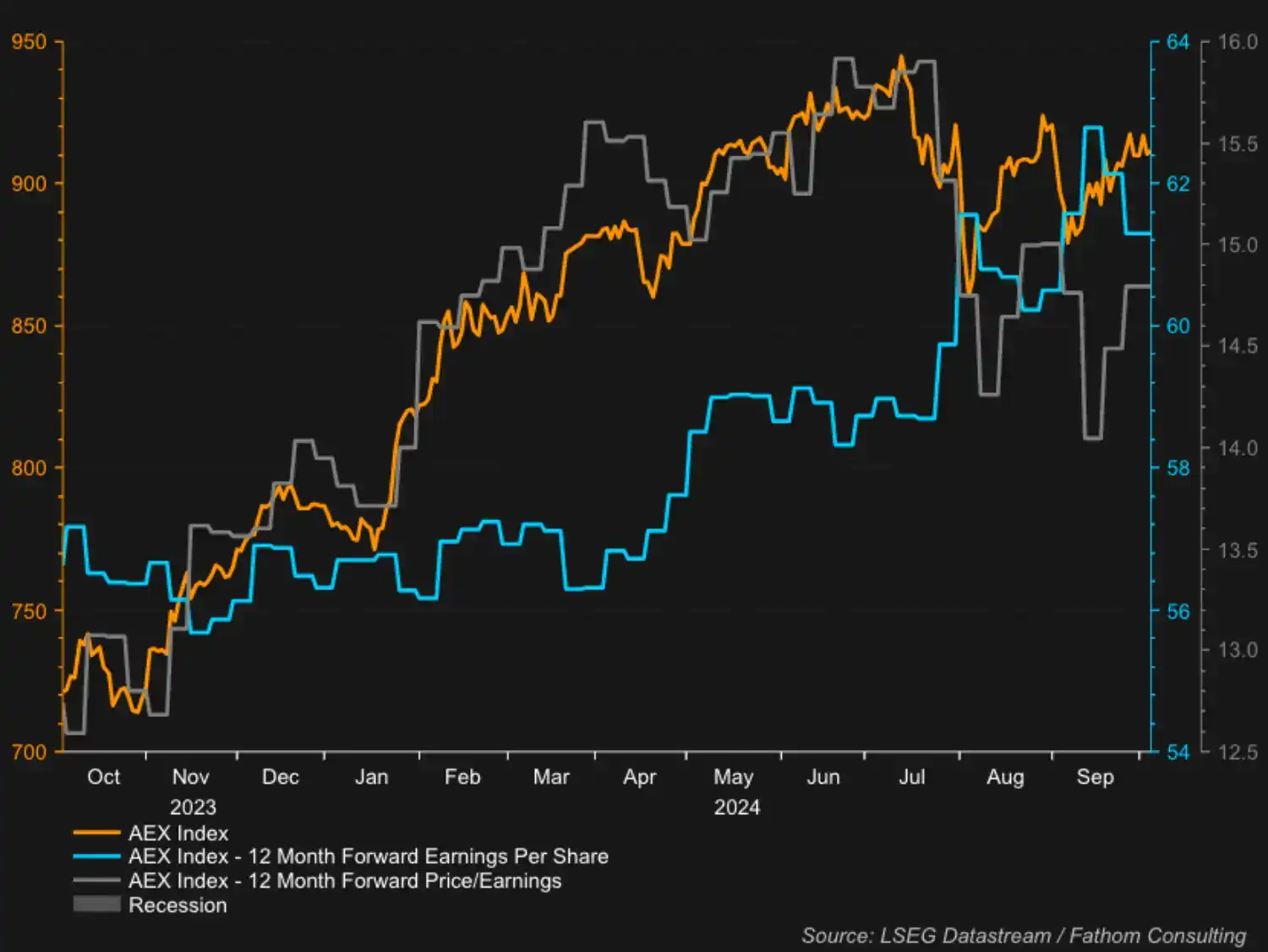

Even inzoomen, net als de index zelf sinds deze zomer, is het met die winsten twee stappen vooruit en weer eentje achteruit. Kan beter, maar zeker ook slechter getuige de economische malaise in onze contreien.

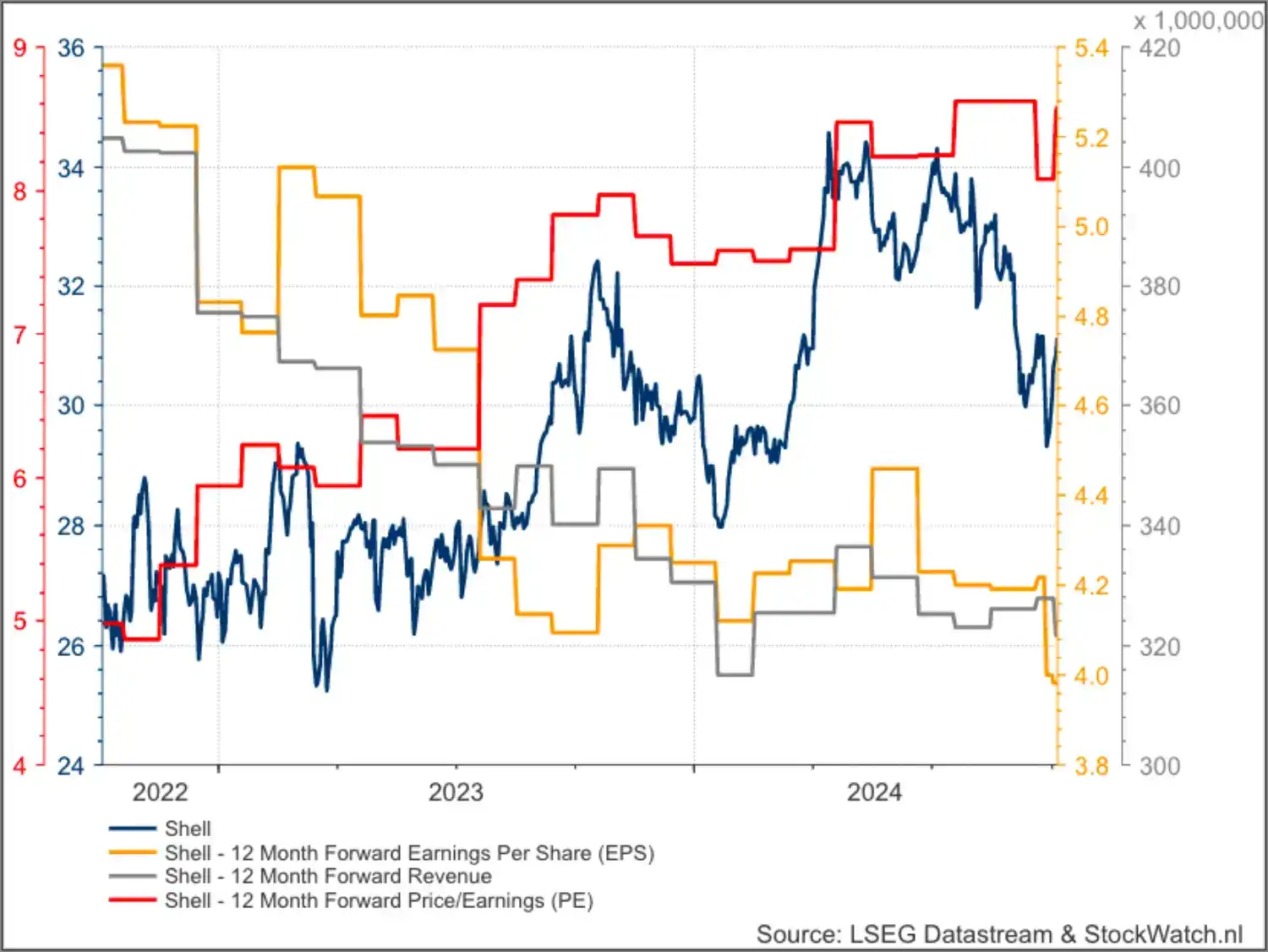

Shell

Een update, want de volledige cijferrapportage is pas over een week of vier. Shell is morgen de eerste op het Damrak met een Q3-rapportage en stelt u zich daar niet veel van voor. De olie stijgt pas de laatste weken (Q4) en u ziet hoe de moeizame prijs dit jaar omzet (grijs) en winst (oranje) onder druk zet. Daar is de koers (zwart) ook naar, waardoor er per saldo weinig aan de waardering (rood) veranderde.

Shell is niet de enige, van energie wordt dit cijferrondje niet veel verwacht. U ziet ook van wie het wel moet komen en die kennen we: technologie.

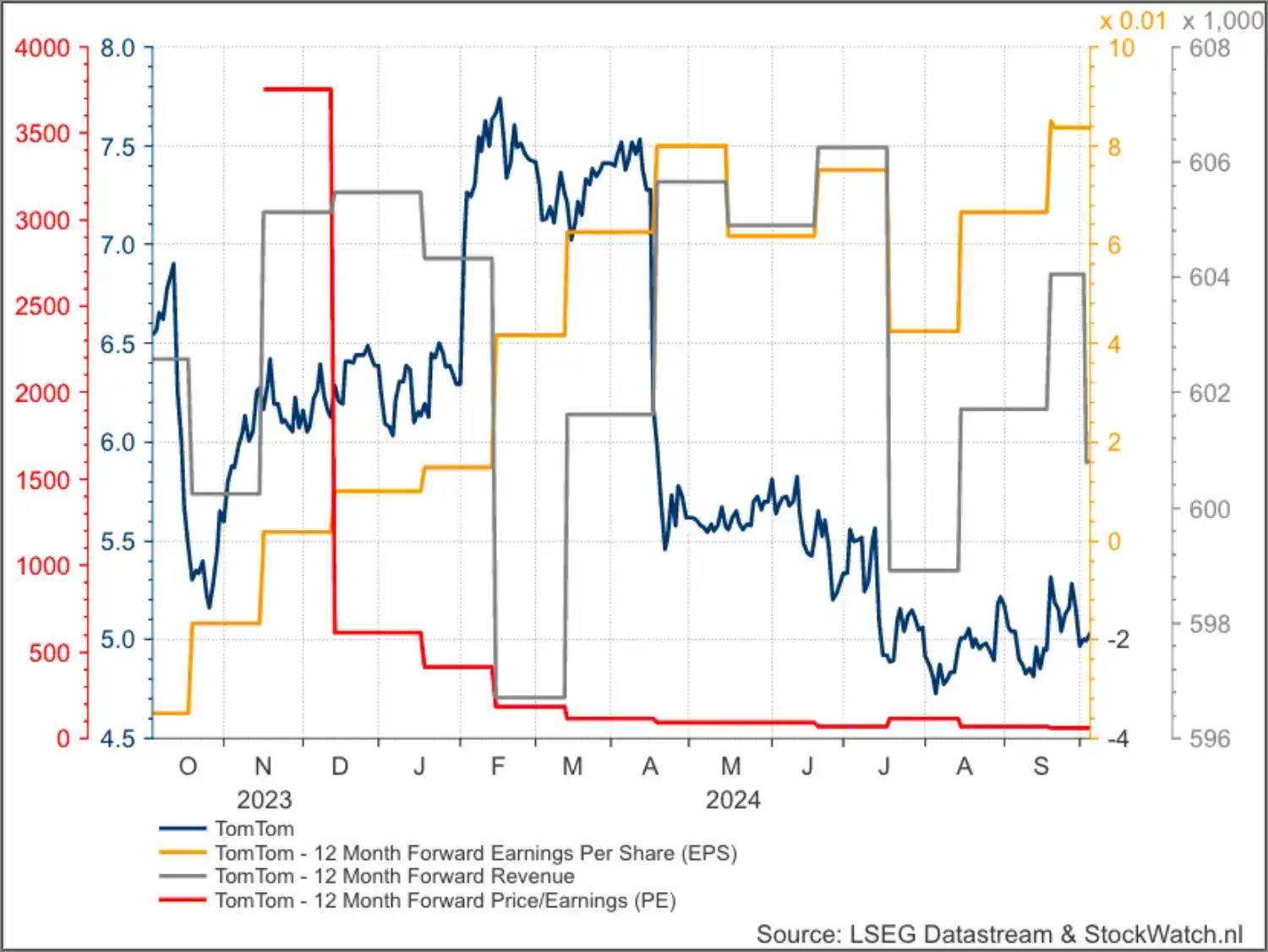

TomTom

TomTom heeft vrijdag als eerste een volledige rapportage, maar of daar nog iemand op zit te wachten? Helaas is het aandeel al heel lang dood geld, het bedrijf blijft maar moeizaam presteren en het is na een jaartje of vijftien (?) wachten, nog steeds hopen en bidden dat er een bod komt. StockWatch volgt Tomtom niet, omdat we het niet meer interessant vinden.

Chinese beurs gaat weer open

Vorige week keken we al globaal naar de brede indices en de week daarvoor in wat voor conditie de AEX- en AMX-aandelen het Q3-cijferseizoen ingaan. Volgende week doen we dat dunnetjes over, als het cijferseizoen (met onder meer ASML) echt los gaat. Deze week kijken we naar China en en dan vooral Hong Kong, want dat is de enige Chinese beurs waar we als westerlingen gemakkelijk beleggen.

Want daar is het een en ander gaande, nietwaar? En dan valt de Hang Seng in Hong Kong nog mee, wat dacht u van de CSI 300, ofwel het beste wat Shenzhen en Shanghai hebben te bieden aan Chinezen zelf? Die beurzen gaan dinsdag na een week weer open en... we zijn benieuwd of en hoe het dan dringen, gooien en smijten wordt. Of niet. U weet nooit.

Twijfel niet te lang als u ook nog in China wilt. Als u echt van risico houdt, dan kiest u zelfs vastgoedaandelen, of technologie zoals ondergetekende met de HSBC Hang Seng Tech Index ETF. Moet u toch eens zien hoe hard het daar gaat. Dat kan natuurlijk niet eeuwig zo doorgaan, maar zo lang als het duurt, rinkelt de kassa en anders pompt de adrenaline wel door uw aderen.

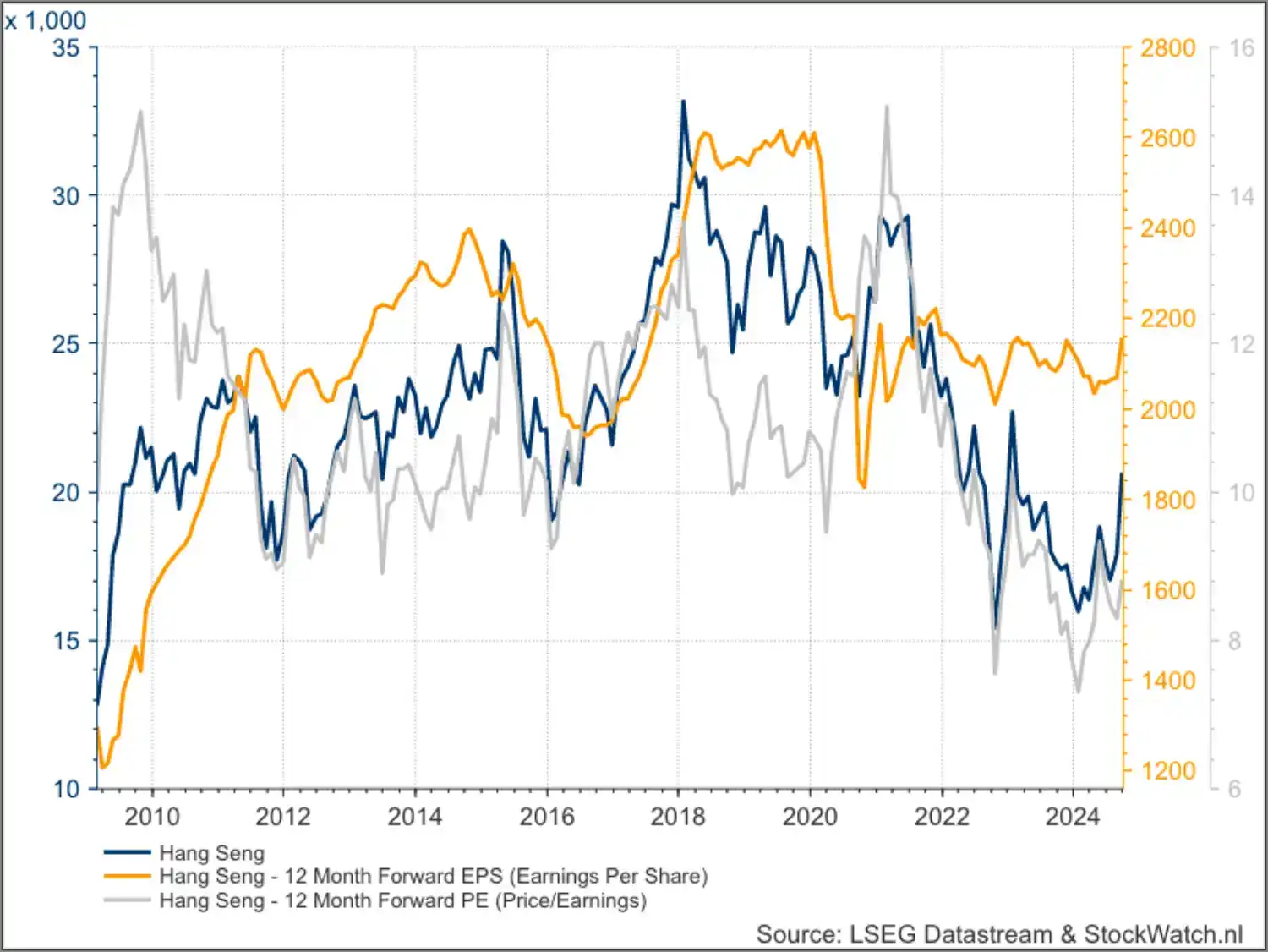

Kans en risico Hang Seng

Vrijdag zei het BeursCafé het ook, China is een emerging market. Hong Kong is een ontwikkelde markt, maar beweegt en prijst de laatste jaren meer als een opkomende. Kijk maar eens hoe de laatste twee jaar de koersen bleven dalen op stabiele winsten, tot ze spotgoedkoop on-steroids werden... en bleven. Noem het een reversed bubble?

Deze jaargrafiek laat nog beter zien hoe de laatste tijd de winstverwachtingen (oranje) hard oplopen en intussen jakkeren de koersen (zwart) er wel achteraan. Dat doet de waardering (grijs) ook stijgen, maar vergeleken met Europa en de VS zijn dit nog altijd actieprijzen. U weet wat de kans is én uw risico ook: Beijing kan ieder moment beslissend interveniëren op de markten.

Agenda

Tot slot nog de agenda voor deze week met, die interesseren u wellicht het meest, omzetcijfers van Samsung en TSMC. JPMorgan Chase, Wells Fargo, Pepsico, Delta Airlines en bij ons Shell en TomTom zijn de meest in het oog springende namen. Let verder op de Amerikaanse inflatie. Plaatjes nog, ASML is de pikhouwelenverkoper in de gold rush? Dit is versus haar eigen High-NA EUV-klanten.

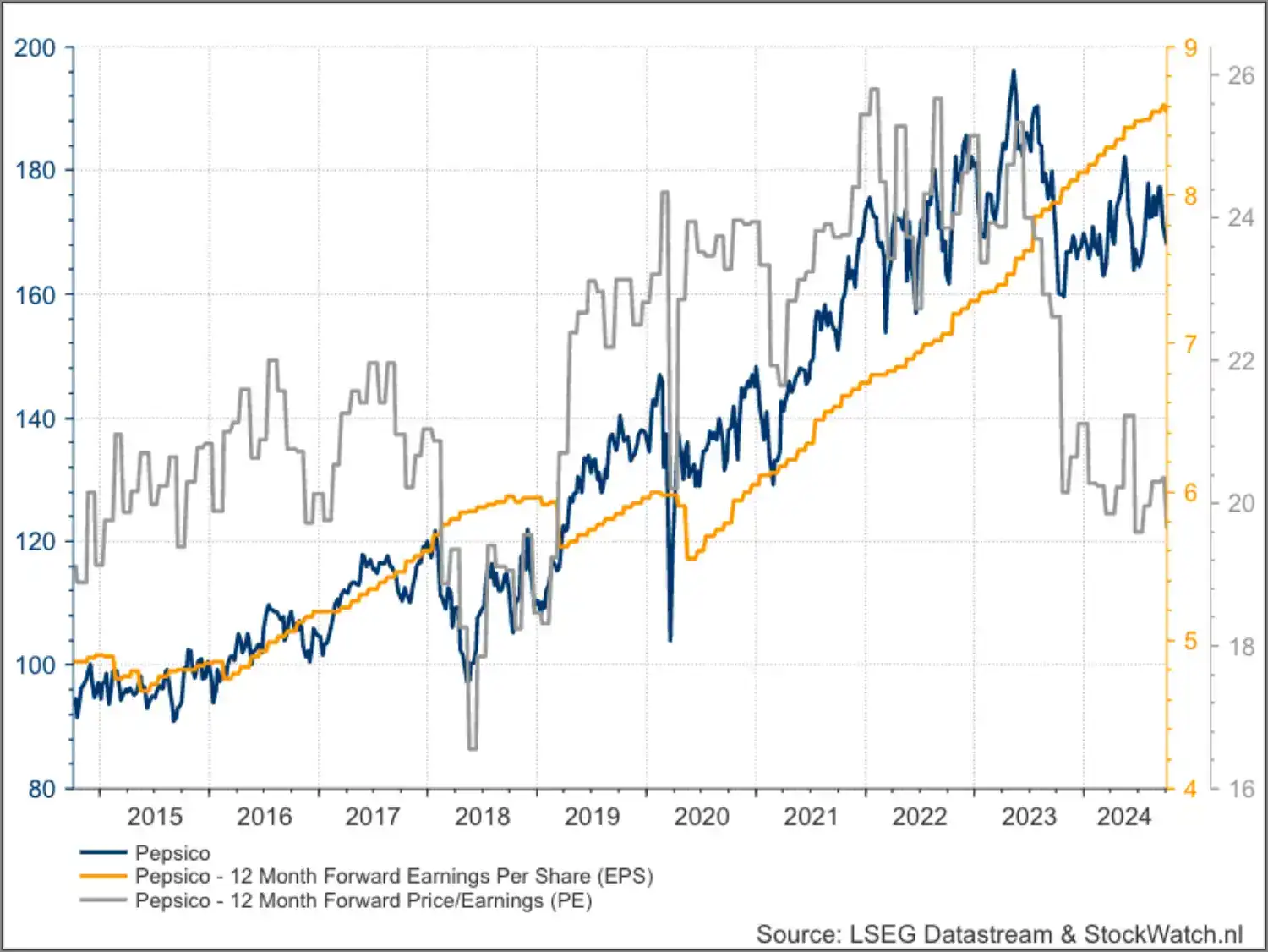

Pepsico

Het dividendplaatje van Pepsico (zwart) zag u al en zie aan dat verwachte winstlijntje (oranje) hoe a-cyclisch het aandeel is en hoe het net als Coca-Cola pricing power heeft. Het aandeel is ongeveer even duur als de S&P 500 en is misschien een idee, net als andere Dividend Aristocrats, als u de conjunctuur en de beurs zelf vreest.

JPMorgan Chase

Wist u dat JPMorgan Chase, ja dat is de tent van Jamie Dimon, verreweg de grootste Amerikaanse en westerse bank, bijna net zoveel waard is als alle EU banken bij elkaar? Vrijdag cijfers.

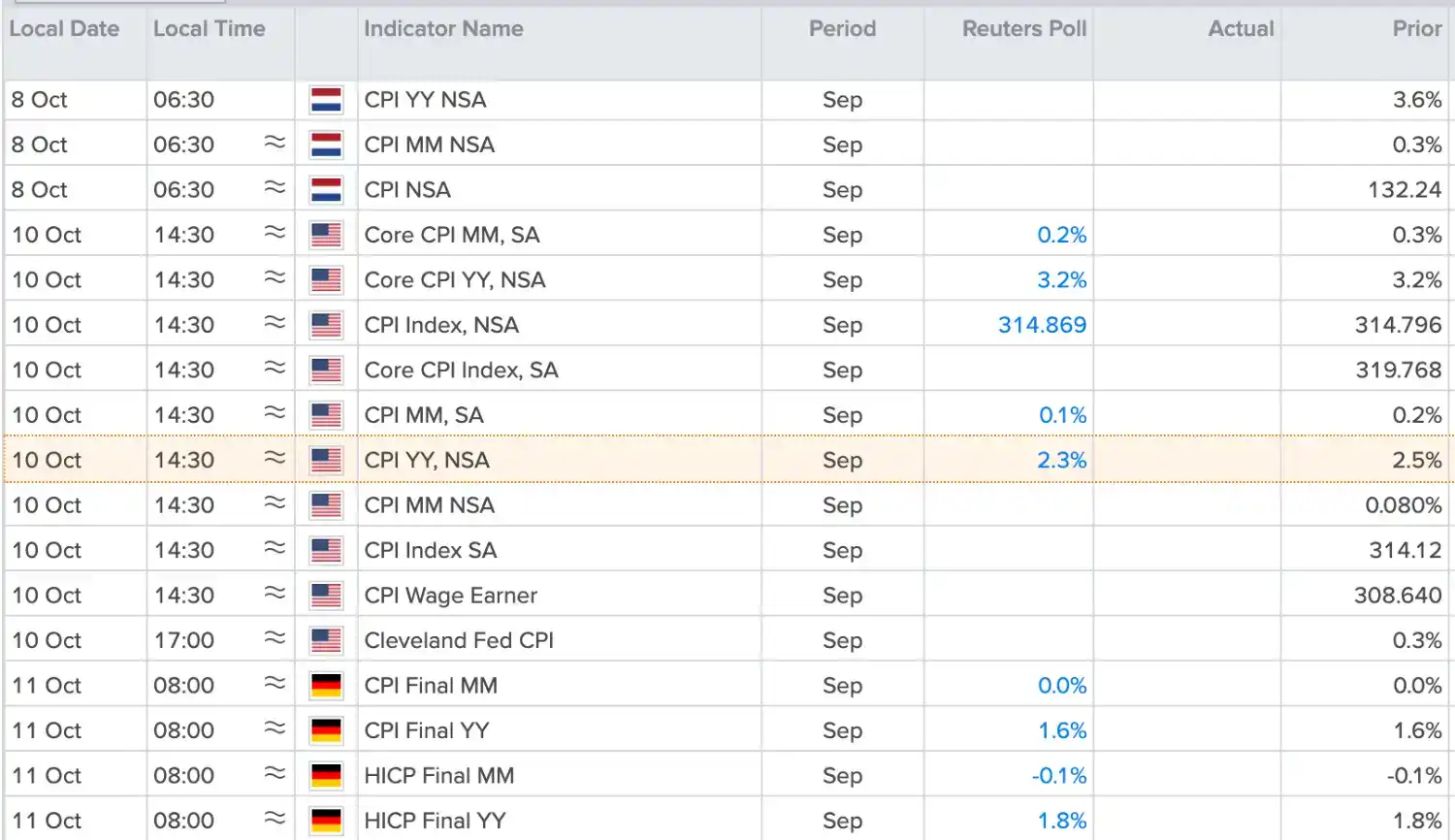

VS inflatie

Macro van de week is de Amerikaanse inflatie, ofwel consumentenprijzen (er zijn ook producentenprijzen). Hier is de consensus. U ziet ook de Nederlandsen en Duitse inflatiecijfers van deze week, maar we hebben al de eerste schattingen gehad en de definitieve wijken meestal niet (zo veel) af.

Aan de ingeprijsde inflatieverwachtingen leest u af, waarom Fed en ECB nog niet vol op het orgel gaan om met kwartjes tegelijk de rente te verlagen. Voor de eerstvolgende rentebesluiten van Fed en ECB zijn nu voor 98,9% en 97,3% een kwartje verlaging ingeprijsd.

Hier is de hele agenda en eens zien of die Nvidia en Tesla events nog nieuwe inzichten en koersperikelen opleveren. Veel succes en plezier deze week op de beurs.

Maandag 7 oktober

- 00:00 China dicht

- 00:00 Nvidia AI summit

- 07:00 Shell Q3-omzet

- 08:00 Duitsland fabrieksorders aug

- 11:00 EU detailhandelsverkopen aug

- 21:00 VS consumentenkrediet aug

Dinsdag 8 oktober

- 06:30 Ned inflatie (CPO) sep

- 06:30 Ned consumptie huishoudens aug

- 08:00 Dui industriële productie aug

- 09:00 Samsung Q3-omzet

- 12:00 VS NIFB ondernemersvertrouwen sep

- 13:00 Pepsico Q3-cijfers

- 14:30 VS handelsbalans aug

Woensdag 9 oktober

- 08:00 Dui handelsbalans aug

- 09:00 TSMC Q3-omzet

- 13:00 VS wekelijkse hypotheekaanvragen

- 16:00 VS groothandelsvoorraden aug

- 16:30 VS wekelijkse olievoorraden

- 20:00 VS Fed notulen laatste rentebesluit

Donderdag 10 oktober

- 00:00 Tesla robotaxi event

- 06:30 Ned industriële productie aug

- 14:30 VS inflatie (CPI) sep

- 14;30 VS wekelijkse steunaanvragen

- 13:00 Delta Airlines Q3-cijfers

Vrijdag 11 oktober

- 06;30 Ned internationale handel sep

- 06:30 Ned faillissementen aug

- 07:00 TomTom Q3-cijfers

- 08:00 Dui inflatie (CPI) sep

- 12:00 JPMorgan Chase Q3-cijfers

- 13:00 Wells Fargo Q3-cijfers

- 14:30 VS inflatie (PPI) sep

- 16:00 VS consumentenvertrouwen UvM okt

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)