Inkoopmanagersindices in alle soorten en maten en uit alle denkbare landen, Europese inflatiecijfers september en Amerikaanse arbeidsmarktdata: er wacht ons drukke en belangrijke week. Bovendien raken we niet uitgepraat over Amerikaanse tech, Chinese tech en - nein! - Duitse autobouwers. Duim dat er niet meer winstwaarschuwers komen en peperdure Nasdaq 100 en spotgoedkope Hang Seng Tech: misschien is onze AEX niet eens zo slecht geprijsd.

Headlines:

- Nvidia staat er nu zowel bij VS als China gekleurd op, maar kent onverwachte ambassadeur

- Na BMW en Mercedes waarschuwt - en hoe! - nu ook VW en u gelooft de waarderingen niet

- De AEX is in vergelijking met andere indices en met Q3-cijferseizoen... misschien wel heel netjes geprijsd

- Psst, StockWatch zoekt morgen een Chinese tech-ETF voor een ritje

- Wat een agenda deze week: let op inkoopmanagersindices, EU inflatie- en VS arbeidsmarktcijfers

| Aandeel | Rendement* | |

| 1 | HangSeng | +14,6% |

| 2 | Prosus | +17,8% |

| 3 | LVMH | +18,8% |

| 4 | JD.com | +39,9% |

| 5 | Intel | +9,4% |

| Aandeel | Rendement* | |

| 1 | Nikkei225 | -2,1% |

| 2 | Brent | -3,8% |

| 3 | Shell | -4,3% |

| 4 | CrowdStrike | -4,7% |

| 5 | GM | -4,9% |

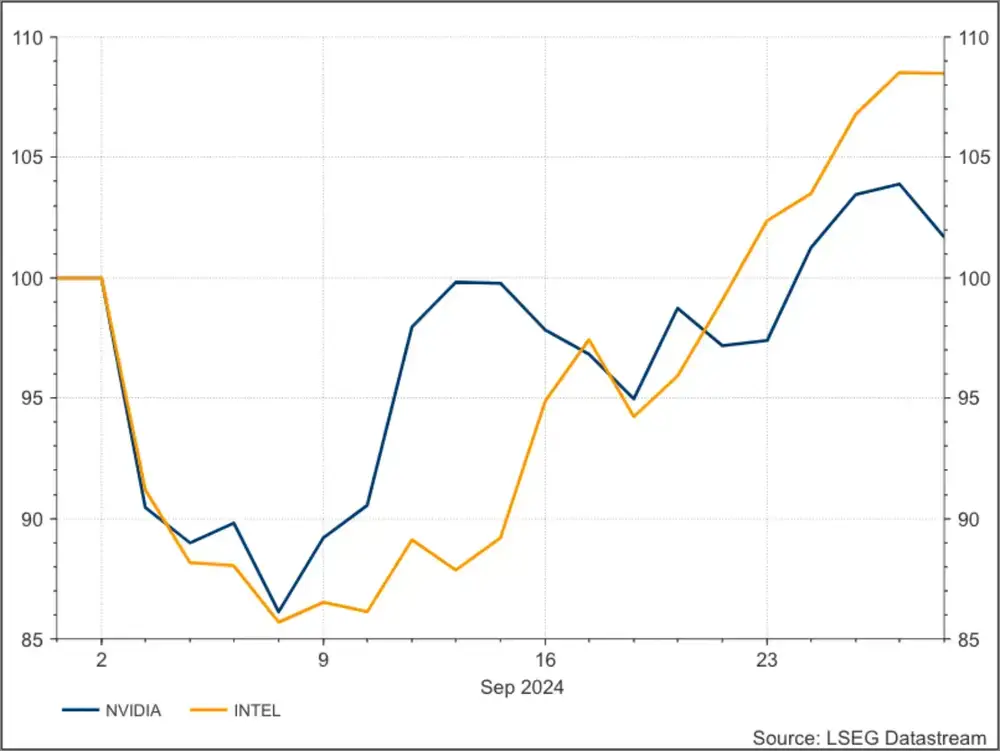

Intel doet beter dan Nvidia?!

Knijpt u zich goed in uw arm. Voor het eerst sinds vier eeuwen geleden Peter Stuyvesant met spiegeltjes en kraaltjes Manhattan kocht, doet spreekwoordelijk Intel het op maandbasis een keer beter dan Nvidia. Nogal wiedes? Qualcomm en Arm meldden zich bij de chipper voor een bod en kreeg een njet te horen van het bedrijf, dat verder wil reorganiseren.

Washington kijkt trouwens met argusogen toe bij wat er zich zoal afspeelt in de chipindustrie. Het zit er bovenop en verstrekte Intel deze maand voor intussen $8,5 miljard aan (defensie-)opdrachten. Ook zoiets, wie niet in wapens wil beleggen, moet ook Big Tech links laten liggen. Principieel zijn, is moeilijk en duur op de beurs.

VS én China versus Nvidia?

Nvidia daarentegen ziet enerzijds dat Washington haar beperkt in haar exportmogelijkheden en anderzijds dat Beijing het Chinese bedrijfsleven ontmoedigt - het is (nog) geen verbieden - chips te kopen van de accelerate everything juggernaut uit Californië, want dat is Nvidia. Citaat Bloomberg:

The move is designed to help domestic Chinese AI chipmakers gain more market share while preparing local tech companies for any potential additional US restrictions, the people said.

The country’s leading makers of AI processors include Cambricon Technologies and Huawei Technologies. Beijing also told local electric-vehicle makers to procure more of their supplies from local chipmakers, part of its campaign to reach self-sufficiency in critical technologies.

Nvidia kreeg dan wel weer mooie reclame van een van haar grootste klanten, Ja, er valt nu niets in te brengen en te bedenken dat Nvidia niet nog jaren de onaantastbare en lucratieve marktleider is. Net zoals dat bij Intel was tot 25 jaar geleden... en wat we pas tien jaar geleden echt doorkregen! Alweer, nieuw kapsel trouwens Mark? Hij wordt al fluffier. :-)

Nu Amerikaanse of Chinese tech doen?

Het resultaat bleef vrijdag niet uit het op bord op die aankondiging van China, zie TSMC met haar grote China exposure onderaan bungelen in - daar is ie weer - de Philadelphia Semiconductor Index (SOX).

Waar ze in het Midden-Oosten en in de Oekraïne elkaar met raketten naar het leven staan, doen de VS en China dat met technologie en chips. Het is in ieder geval een wapenwedloop van jewelste. Eerder op dag liet de Chinese evenknie van de SOX leukere uitslagen zin, dit is de Hang Seng tech Index (die al sinds begin 2021 in een bear market zit).

We zoeken Chinese tech ETF

Wie van de twee is nu het aantrekkelijkst, de peperdure SOX, of de spotgoedkope Hang Tech om het ding een koosnaampje te geven? StockWatch kijkt morgen, als we vier Chinese inkoopmanagersindices verhapstukken (hoe slechter, hoe beter), of er een mooie Chinese chip-ETF is te scoren voor een opportunistisch ritje. Want beleggen in China is niets voor ons gezien de vele corporate onzekerheden en risico's.

Inzoomen, de Hang Seng zusjes laten de beste week in zes jaar zien. Sorry link kwijt, maar volgens Goldman Sachs zijn het vooral profs en hedge funds die vorige week in China stapten. De massa nog niet en daarom durven we nog een dobbel aan. Nee, dat past niet in StockWatch filosofie van dat we in bewezen business en dikke kasstromen beleggen.

Aan de andere kant ook weer wel, omdat we, opportunistische Hollandsche kooplui, handelaren en ondernemers als we ook zijn, altijd in zijn voor een onverwachte kans of dobbel. Zo lang ons risicoprofiel het toe laat - dat is het criterium!

Oh China en oh EU (tech)

Bovendien heeft China meer munitie achter de hand, mocht het allemaal nog niet genoeg zijn om de economie van nieuw elan te voorzien, de vastgoedmarkt van de ondergang en Chinezen zelf van hun depressie te verlossen.

Spreek namelijk iemand die recent in China is geweest en u hoort dat ze daar leukere tijden hebben gekend, met nu veel werkloosheid en huizen en aandelen die al zes jaar dalen. Dat is zowel financieel als psychisch vrij ondraaglijk.

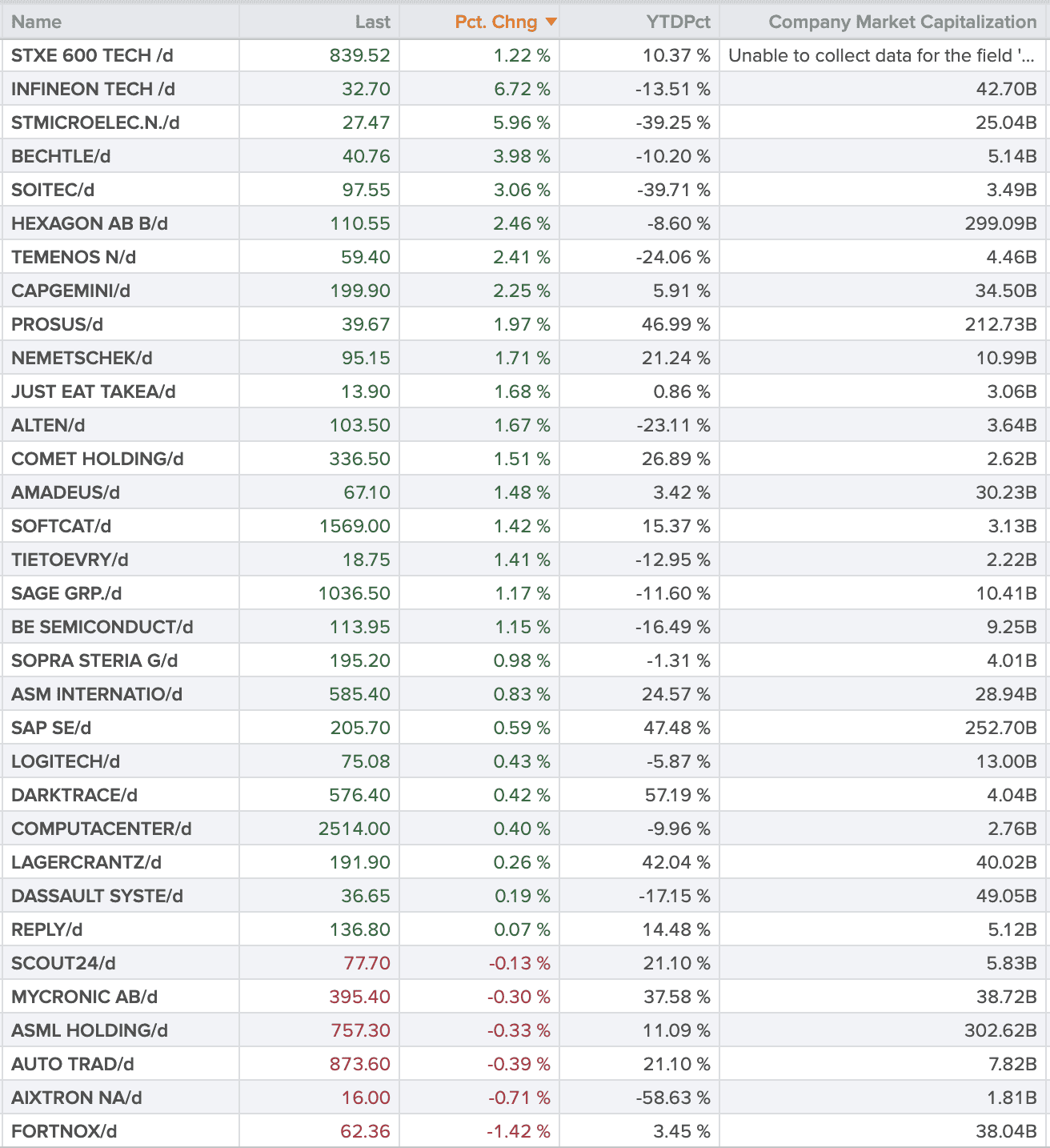

U ziet ook de Stoxx Europe 600 Technology Index er bij staan, daar zitten onder ander de onderstaande aandelen in. Just Eat Takeaway staat er inderdaad ook bij en zie die marktwaardes. Vraag u af of Europa ooit nog VS en China inhaalt en waar u uw beleggingscentjes in moet steken. Dat Europa zo achterloopt, wil nog niet zeggen dat deze aandelen en index het slecht gaan doen.

Q3-cijferseizoen

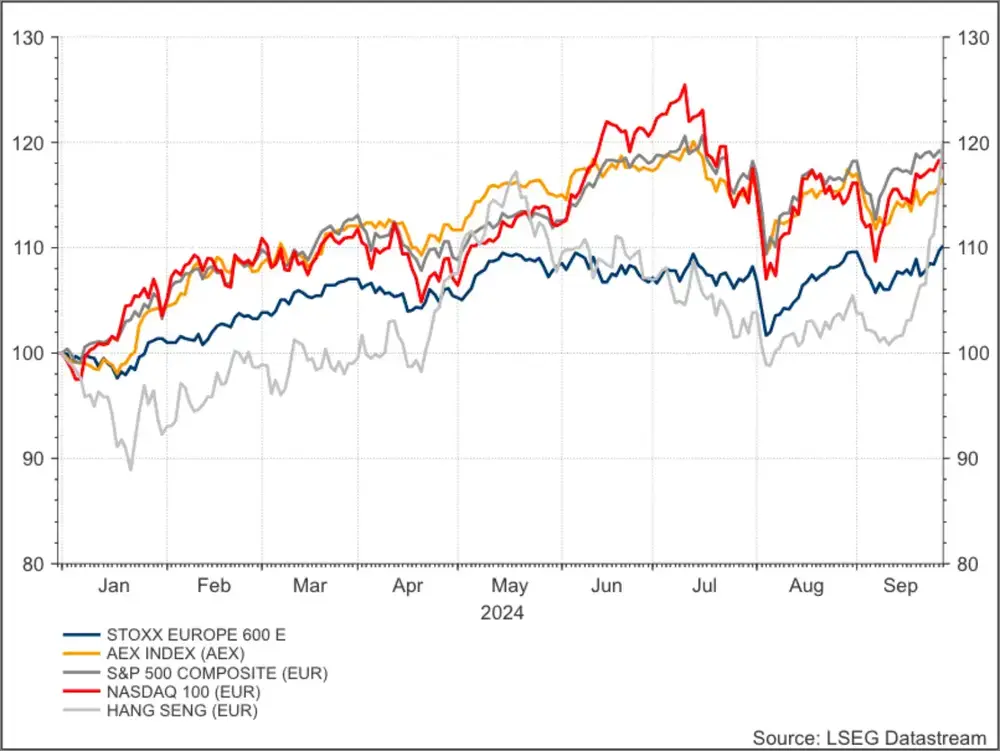

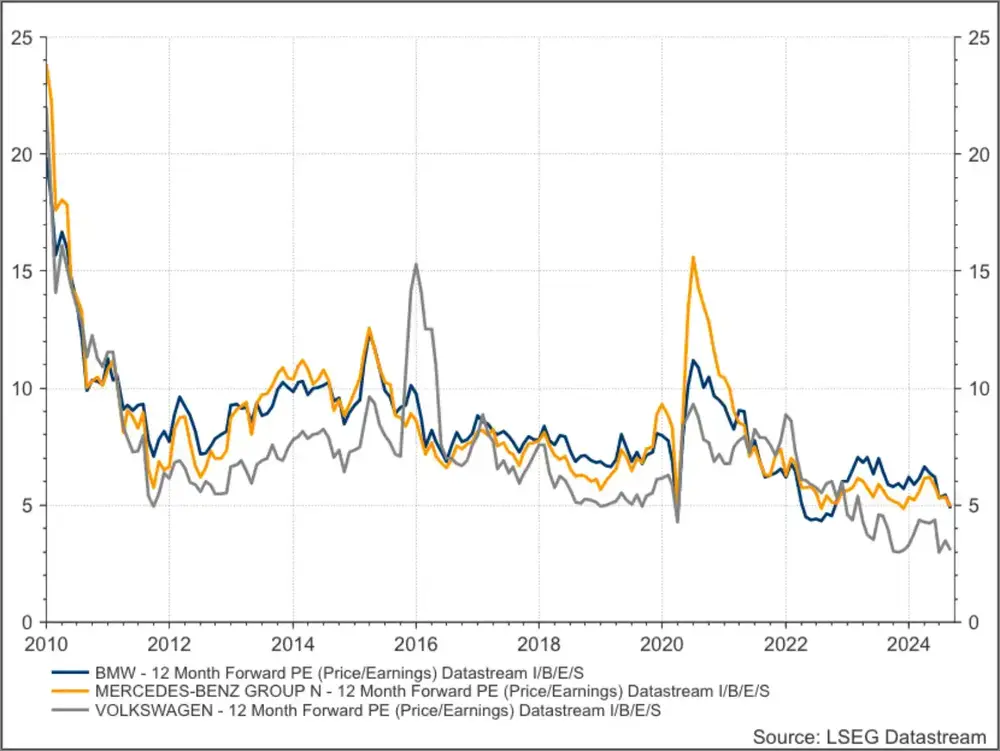

OK, Q3 loopt af deze week en na wat haarscheuren hier en daar deze zomer staat de boel er prima bij. Dit zijn de jaarscores. De S&P 500 en Stoxx Europe zetten zelfs all time highs neer! Over twee weken weten we de cijfers van ASML en tot dan doen we het met omzet TSMC en Samsung en mogelijke winstwaarschuwers. Tot nu toen zijn dat, ja echt, BMW, Mercedes en Volkswagen.

Als Handelblatt het over weitere Gewinnwarnung heeft, dan gaat er echt iets niet goed.

Hier de koerswinstverhoudingen, in 2010 betaalden we nog de huidige waardering van ASML voor het Duitse trio, dat zich in de ogen van StockWatch volledig in slaap heeft laten sukkelen door goedkope euro en energie (nu dus niet meer) en misschien wel een tikje arrogantie en laksheid. Maandag ochtend heeft Niels voorbeurs een update over het aandeel Volkswagen.

Verwachte winsten

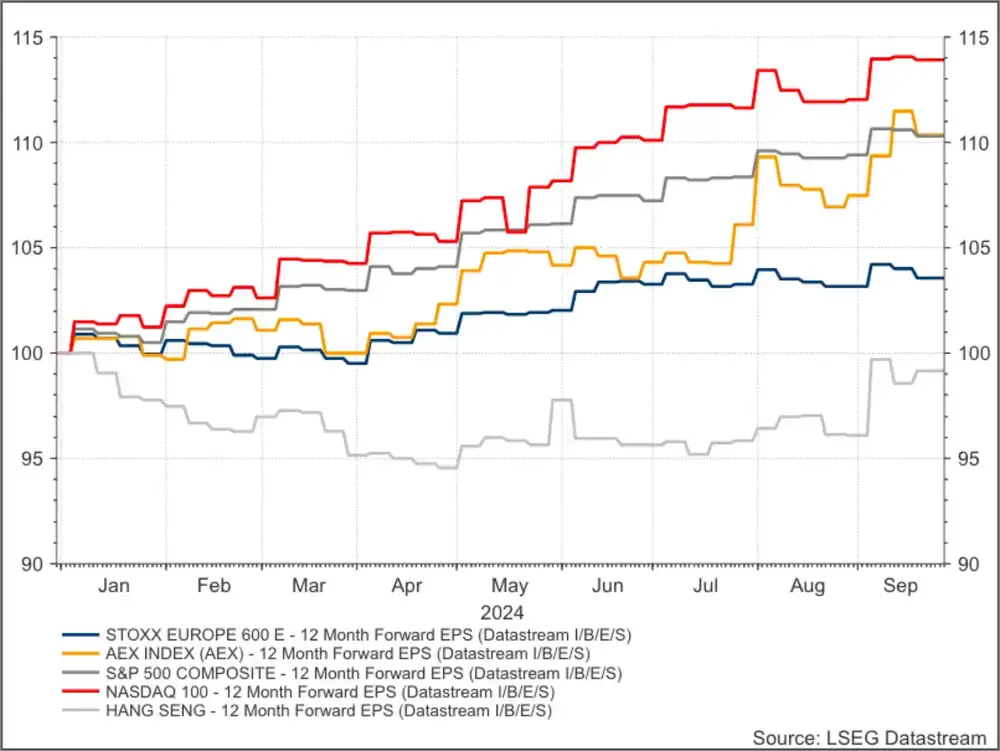

De geopolitiek laat StockWatch ook dit weekend weer van harte en met verve links liggen, want het leidt alleen maar af. Vergeet het nooit, beurzen prijzen winsten in en geen geopolitiek en laten we verder volstaan met dat Hezbollah en Mossad niet beursgenoteerd zijn. Dit zijn (geïndexeerd) de verwachte winsten van de indices, ofwel de stijgingen zijn niet zomaar.

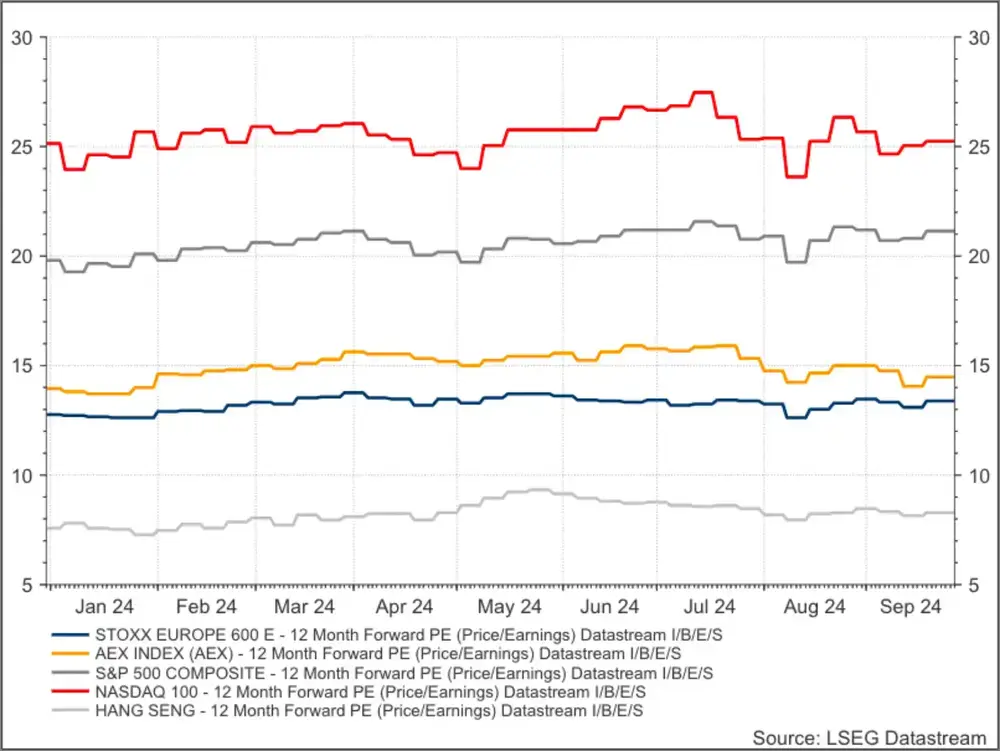

Waarderingen

Zelfde plaatje, maar dan de waarderingen. Ja, de Hang Seng ziet er uit om op te vreten en er ligt sneeuw op de waarderingen van vooral de Nasdaq 100 en S&P 500 (en niet afgebeeld de wereldindex). Misschien is onze AEX (met een kwart technologie-indexgewicht) de gulden middenweg. Vorige week gaf StockWatch u al alle basiscijfers van onze AEX en AMX-fondsen.

Wat rest nog te melden en te concluderen?

- Oktober is statistisch de slechtste beursmaand van het jaar

- Onze kans is dat de beurs vooruitloopt op rentedalingen en mogelijk economisch herstel ergens volgend jaar en natuurlijk dat AI de fantasie en de koersen gaande houdt

- Ons risico is dat de economie nog veel verder verslechtert, de winsten onverhoopt haperen en zelfs dalen en de geopolitiek ook nog eens economie en winsten in de wielen gaat rijden

Goud en OpenAI

Er is meer nieuws dit weekend: kijk, de marketeers hebben goud ontdekt. Dat staat letterlijk met +43,8% dit jaar te schitteren op een all time high. Binnenkort ook bij de Action?

Het kan nog wel twee jaar duren, voordat OpenAI naar de beurs gaat? En wat voor een bedrijf is het dan? Misschien is dan al de helft van het kapitaal - want dat zijn de werknemers met hun know-how - al de deur uitgelopen om voor zichzelf te beginnen, of ergens anders aan de slag te gaan. De kans is weer om nieuw talent met aandelen te lokken.

ByteDance en Sofina

Opvallend is dat Apple niet meer mee doet aan een nieuw financieringsrondje OpenAI. Microsoft en Nvidia zijn nog wel in de race.

Het gaat intussen om veel te veel en vooral te dikke knaken bij OpenAI om ideëel te blijven, een paar weken terug werd de waarde nog $90 miljard geschat. Nee, u kan niet mee doen. Er is geen notering. Sofina heeft een bescheiden positie in ByteDance (bekend van TikTok), de Belgische holding van de familie Boëll, waar Niels in zit met een behoorlijke positie.

Shell en crypto

Valt u dit ook op? Wie of wat u ook voorgeschoteld krijgt om hoe te profiteren van de AI-hype, -boom en -fantasie, energiebedrijven zitten er nooit bij. Ondergetekende broedt lekker geduldig verder op z'n aandelen Shell, die dit jaar natuurlijk teleurstellen. Ook weer niet, want dalingen horen gewoon bij dit aandeel als de conjunctuur bokt.

Intussen op de cryptomarkt, deze dame hadden we ook nog en die gaat twee jaar zakkies plakken. Valt nog mee voor het knoeien met miljarden?

Agenda

Eerste week van de maand en dat betekent altijd inkoopmanagersindices, de beste leading indicators van het huidige economische momentum. BMW, Mercedes en Volkswagen zijn al door, zeg maar wat ooit het ASML, ASMI en Besi van die Heimat waren, maar das war einmal. Kommen sie zurück, is nu de grote vraag.

Tja, het zegt alles over de Duitse economie en brand een kaarsje (of wat) dat er deze week geen winstwaarschuwers bijkomen, want daar gaat het natuurlijk over, want het is de tijd van het jaar. Dit is de hele agenda en vet staan de punten die de koersenborden kunnen beroeren, als de cijfers roque gaan op de verwachtingen.

Maandag 30 september

- 03:30 Chi NBS inkoopmanagersindex industrie en diensten sep

- 03:45 Chi Caixin inkoopmanagersindex industrie en diensten sep

- 06:30 Ned producentenprijzen aug

- 08:00 Ned detailhandelsverkopen aug

- 08:00 VK: BBP Q2

- 14:00 Dui inflatie (CPI) sep

- 15:45 VS inkoopmanagersindex Chicago sep

- 18:00 Alumexx Q2-cijfers

Dinsdag 1 oktober

- 01:30 Japan inkoopmanagersindex industrie sep

- 06:30 Ned Nevi inkoopmanagersindex sep

- 06:30 Ned inflatie CPI sep

- 06:30 Ned omzet detailhandel aug

- 09:50 Fra inkoopmanagersindex industrie sep

- 09:55 Dui inkoopmanagersindex industrie sep

- 10:00 EU inkoopmanagersindex industrie sep

- 10:30 VK inkoopmanagersindex industrie sep

- 14:00 KPN aandeelhoudersvergadering

- 15:45 VS inkoopmanagersindex industrie sep

- 16:00 VS ISM Manufacturing Index sep

- 16:00 VS JOLTS vacatures aug

- 16:00 VS bouwuitgaven sep

- 22:00 Nike Q2-cijfers

Woensdag 2 oktober

- 11:00 EU werkloosheid aug

- 13:00 VS wekelijkse hypotheekaanvragen

- 14:15 VS ADP arbeidsmarktrapport sep

- 16:30 VS wekelijkse olievoorraden

Donderdag 3 oktober

- 01:30 Japan inkoopmanagersindex diensten sep

- 08:00 Tesco Q2-cijfers

- 09:50 Fra inkoopmanagersindex diensten sep

- 09:55 Dui inkoopmanagersindex diensten sep

- 10:00 EU inkoopmanagersindex diensten sep

- 10:00 EU inflatie (CPI) sep

- 10:30 VK inkoopmanagersindex diensten sep

- 11:00 EU inflatie (PPI) aug

- 13:00 Constellation Brands Q2-cijfers

- 14:30 VS wekelijkse steunaanvragen

- 15:45 VS inkoopmanagersindex diensten sep

- 16:00 VS ISM non-Manufacturing Index sep

Vrijdag 4 oktober

- 08:40 Fra Industriële productie aug

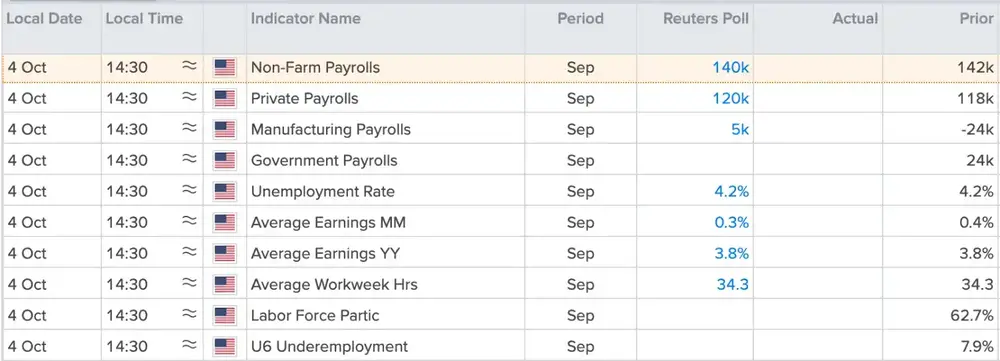

- 14:30 VS Payroll Report sep

Inkoopmanagersindices

Krijgt u de consensus nog mee, de inkoopmanagersindices over de industrie en de Amerikaanse arbeidsmarktcijfers van vrijdag zijn op voorhand de belangrijkste macro's en kunnen koersimpact hebben bij afwijkende uitslagen. Morgen worden we al wakker met - er is een nationale en een particuliere - álle Chinese Purchasing Managers Indices (PMI) over september.

Zijn vast niet best getuige al die stimuli die vorige week de deur uit ging...? Verder zijn Duitsland en VS de belangrijkste landen, maar daar hebben we al die slechte voorlopige uitslagen van achter de knopen. En vandaar ook het veelvuldige geroep om extra rentekwartjes op de beurs. En India is het enige land dat nog echt groeit.

De inkoopmanagersindices van de dienstensectoren over september, die in de regel minder koersimpact hebben. Anno nu houden ze zeker in de EU de economische kurk nog een beetje drijvende, want de industrie is gewoon in recessie. Al een een tijdje trouwens en nog geen greenshoot te zien.

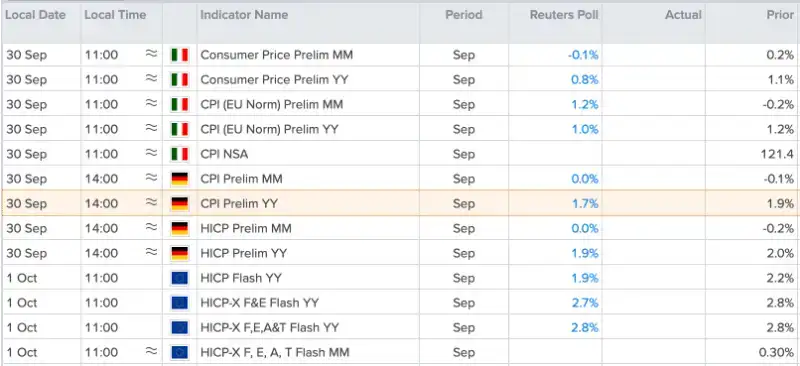

Inflatiecijfers en Payroll Report

De inflatiecijfers van deze week, vraag niet waarom Nederland er niet bij staat.

Vrijdag dan nog het roemruchte Payroll Report:

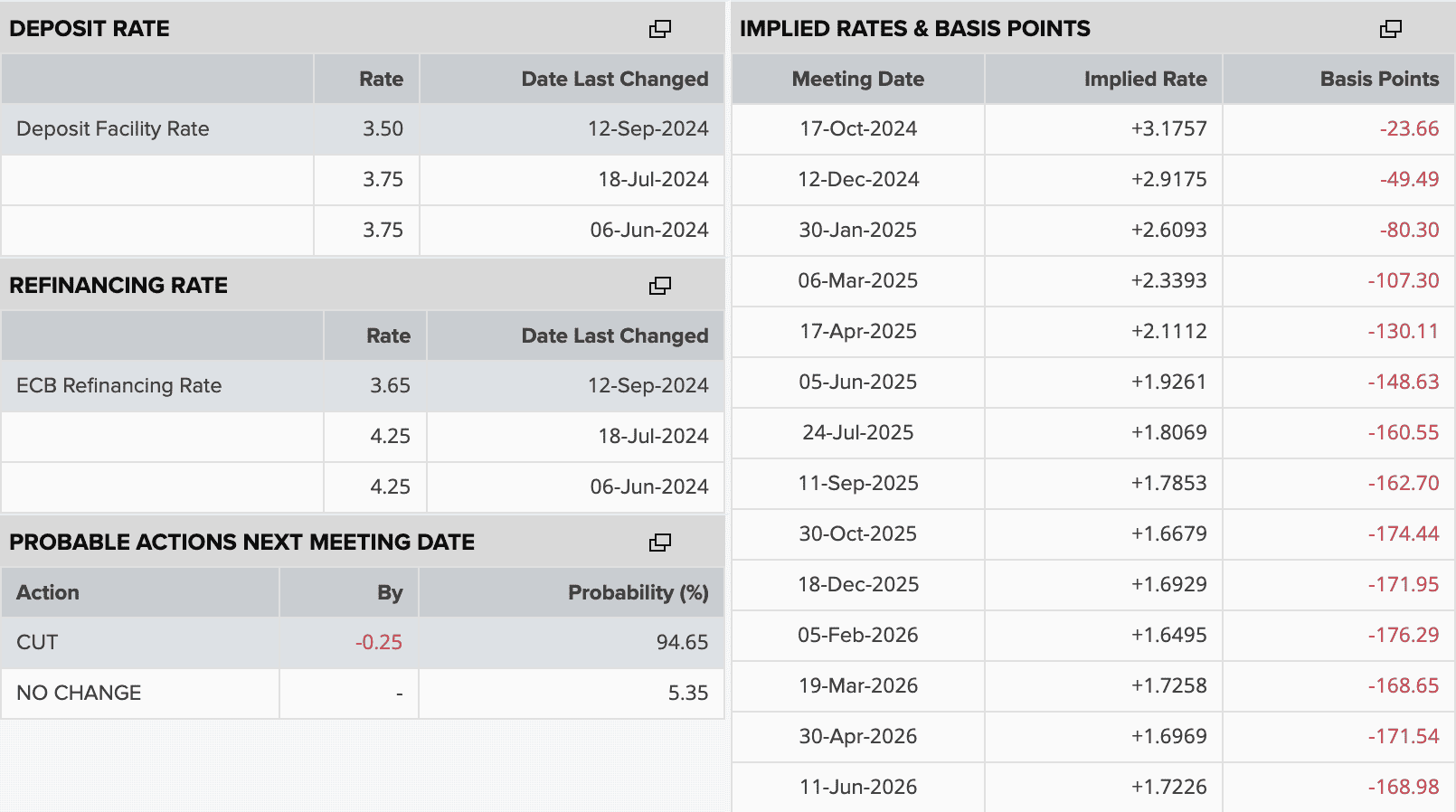

ECB, Fed en de kwartjes

Tegen die tijd hebben we zeker inzicht of de ECB op 17 oktober de rente wel of niet verlaagt. Het moet raar lopen wil dat kwartje er dan niet af gaan en dat is wel een extra kwartje, want de ECB had het plan het eens per kwartaal te doen. Als u deze week de inflatiecijfers en de Duitse economische huilstruikcijfers om de oren krijgt, weet u genoeg.

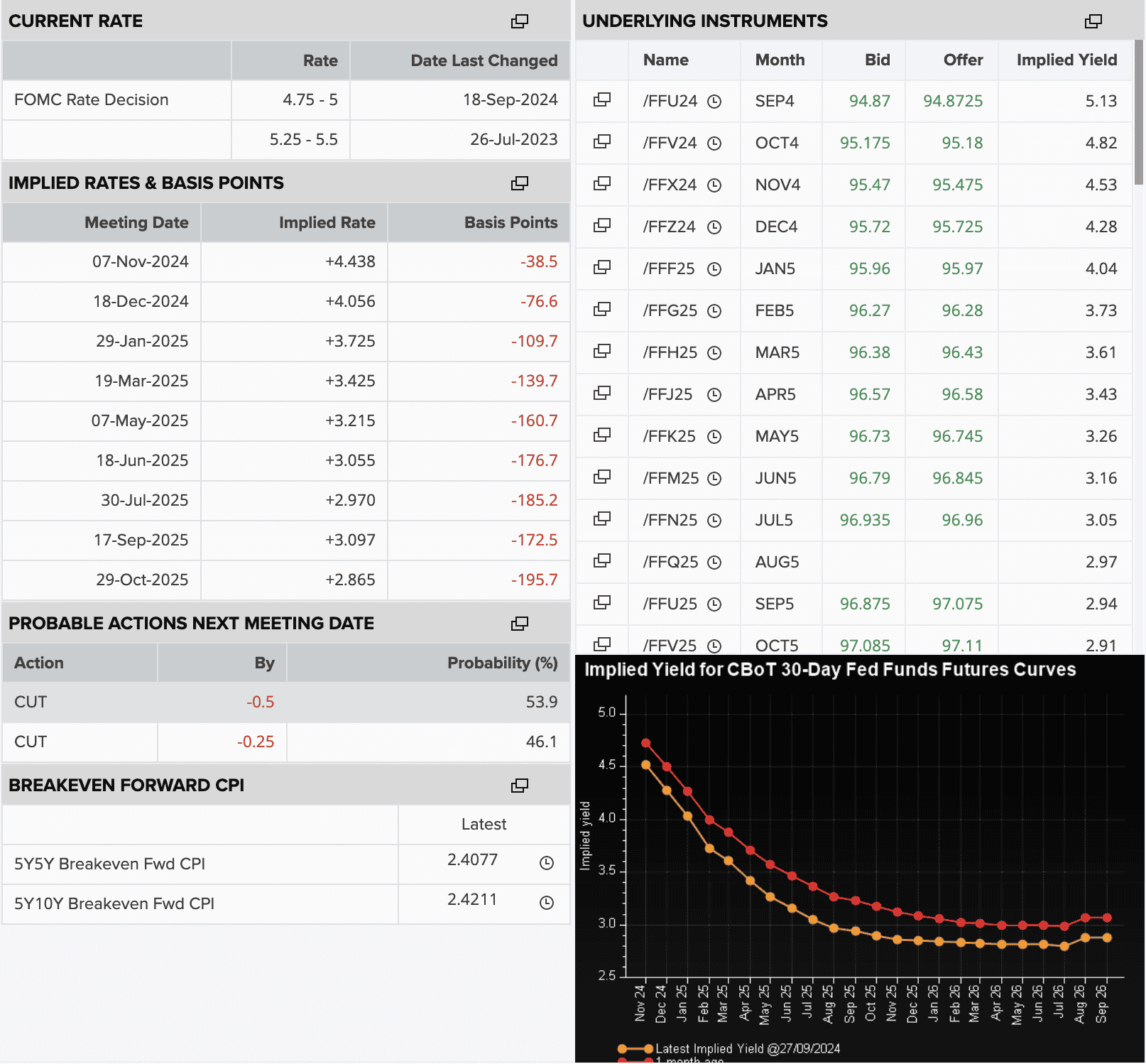

De Federal Reserve gaat pas op 7 november weer kwartjes hakken, of aanlappen. Eén of twee stuks, dat is de vraag, maar de markt wil vermoedelijk eerst de inflatiecijfers ergens de komende weken nog zien.

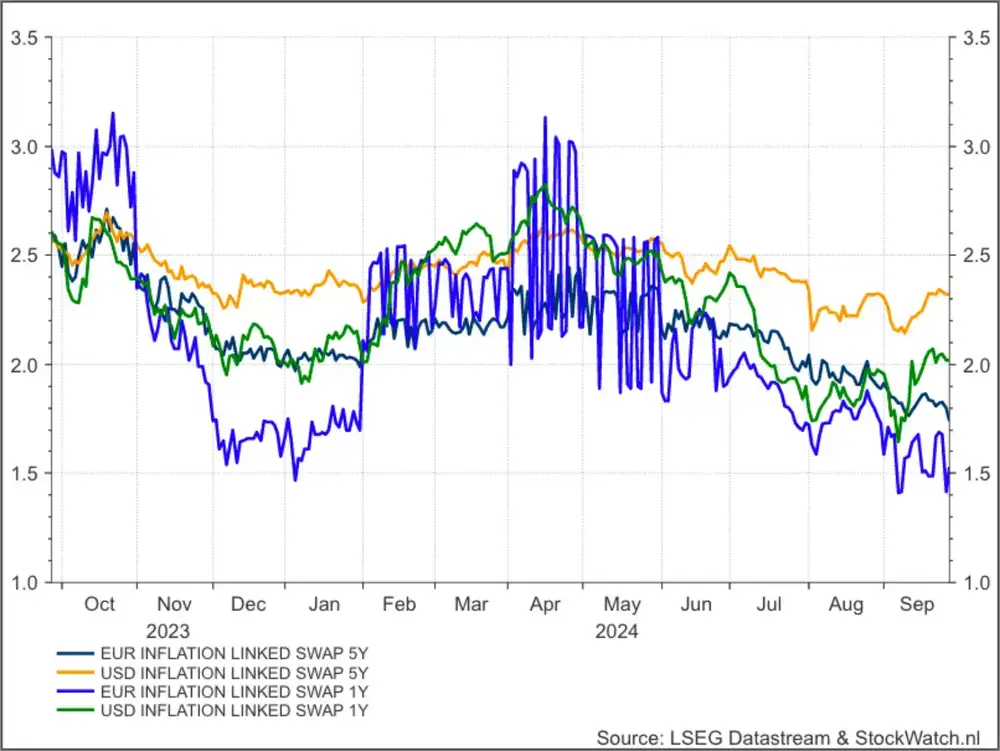

Dit zijn de ingeprijsde inflatieverwachingen, de vijfjaars zijn de benchmark voor de markt. De eenjaars staan er bij voor onze eigenwijze klanten die er altijd om vragen. :-) Hoe dan ook, op de Amerikaanse vijfjaars na staan ze allemaal op 2,0% of minder. Laat dat nou nét het mandaat voor Fed en ECB zijn! Succes deze week en veel plezier op de beurs.

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)