Een Q3-cijfertsunami in binnen- en buitenland, Payroll Report, BBP-cijfers, inkoopmanagersindices, inflatiecijfers oktober met op de achtergrond een drukke en dreigende geopolitiek. De beurs prijst echter op lange termijn winsten in en daarom houdt StockWatch oog op de bal: wat mag u van de Q3-cijfers van Shell, ING, ASMI, Philips, Alphabet. Amazon, Apple, Meta en Microsoft verwachten? Daar blikken we op vooruit en op voorhand lijkt het VS Payroll Report het cijfer van de week.

Headlines:

- Spannend! Q3-cijfers Shell, ING, ASMI en Philips, die vast niet geruisloos voorbij gaan

- Verder zijn er bij ons Q3's van onder meer KPN, Wolters Kluwer, UMG, Arcadis, Flow Traders, Fugro, BAM en Heijmans (+109,6% dit jaar!)

- Big Tech is er - Alphabet, Amazon, Apple, Microsoft en Meta - en Apple presenteert deze week nieuwe MacBook Pro's, iPad en Mac Mini's

- Er zijn inkoopmanagersindices, EU inflatiecijfers en BBP's van onder meer VS en Duitsland

- Dé macro van de week is het Payroll Report

| Aandeel | Rendement* | |

| 1 | VIX | +12,8% |

| 2 | Besi | +1,9% |

| 3 | JDEPeet's | +13,8% |

| 4 | Reanult | +5,5% |

| 5 | Tesla | +22,0% |

| Aandeel | Rendement* | |

| 1 | DowJones | -2,7% |

| 2 | Ebusco | -31,0% |

| 3 | Adidas | -5,5% |

| 4 | Ontex | -12,0% |

| 5 | Lockheed | -8,1% |

Niet alleen Big Tech, het is belangrijkste week Q4

Dit is zometeen nota bene de uitgeklede agenda voor deze week, u ziet alleen de AEX-fondsen, de belangrijkste namen in het buitenland met Q3-cijfers, Big Tech en de meest spoedeisende macro's. Het Fed-rentebesluit en de Amerikaanse presidentsverkiezingen zijn pas voor volgende week, anders was het helemaal bal geweest. We gaan inderdaad de met afstand drukste week van Q4 in.

Daarna bouwen we langzaam af naar het jaaruiteinde. Het wordt doorgaans steeds stiller op de beurs, de instituties komen met hun vooruitblikken op volgend jaar - de meeste halen doorgaans eind januari niet - en dat alles onder hopelijk het genot van een fraaie eindejaarsrally. Dat is echter statistiek, geen recht en zeker geen zekerheidje. Samenvattend is dit de kernagenda:

- Het halve Damrak is er deze week met cijfers

- De grote Europese namen komen door

- In de VS is er Big Tech, de rest en houden we na deze week eigenlijk alleen nog Nvidia over

- De macro-agenda is ook een dolle boel met VS Payroll Report, eerste schattingen BBP Q3 van onder meer VS en Duitsland, inkoopmanagersindices en voorlopende EU inflatiecijfers

De kernagenda

Scrollt u maar even mee, onderaan deze vooruitblik ziet u de héle agenda met ook nog tal van Nederlandse mid en small caps en buitenlandse fondsen waar we zeker op letten, maar die de brede markt niet raken.

Maandag 28 oktober

- 07:00 KPN - Cijfers derde kwartaal

- 07:00 Philips - Cijfers derde kwartaal

Dinsdag 29 oktober

- 08:00 BP - Cijfers derde kwartaal (VK)

- 09:00 ASML - Ex-dividend

- 12:00 McDonald's - Cijfers derde kwartaal (VS)

- 18:00 ASMI - Cijfers derde kwartaal

- 21:00 Alphabet - Cijfers derde kwartaal (VS)

Woensdag 30 okt oktober

- 06:30 Producentenprijzen - September (NL)

- 07:00 Wolters Kluwer - Cijfers derde kwartaal

- 07:00 Volkswagen - Cijfers derde kwartaal (Dld)

- 07:30 Economische groei - Derde kwartaal vlpg (Fra)

- 10:00 Economische groei - Derde kwartaal vlpg (Dld)

- 13:00 Inflatie - Oktober vlpg (Dld)

- 13:15 Banenrapport ADP - Oktober (VS)

- 13:30 Economische groei - Derde kwartaal vlpg (VS)

- 21:00 Meta - Cijfers derde kwartaal (VS)

- 21:00 Microsoft - Cijfers eerste kwartaal (VS)

Donderdag 31 oktober

- 03:30 Inkoopmanagersindices industrie en diensten - Oktober (Chi)

- 06:00 Bank of Japan - Rentebesluit (Jap)

- 06:30 Inflatie - Oktober vlpg (NL)

- 07:00 DSM-Firmenich - Cijfers derde kwartaal

- 07:00 ING - Cijfers derde kwartaal

- 07:00 ABInBev - Cijfers derde kwartaal (Bel)

- 08:00 Shell - Cijfers derde kwartaal

- 09:00 Prosus - Ex-dividend

- 18:00 Universal Music Group - Cijfers derde kwartaal

- 21:00 Amazon - Cijfers derde kwartaal (VS)

- 21:00 Intel - Cijfers derde kwartaal (VS)

- 21:30 Apple - Cijfers vierde kwartaal (VS)

Vrijdag 1 november

- 03:45 Inkoopmanagersindex industrie Caixin - Oktober (Chi)

- 12:00 Chevron - Cijfers derde kwartaal (VS)

- 12:00 ExxonMobil - Cijfers derde kwartaal (VS)

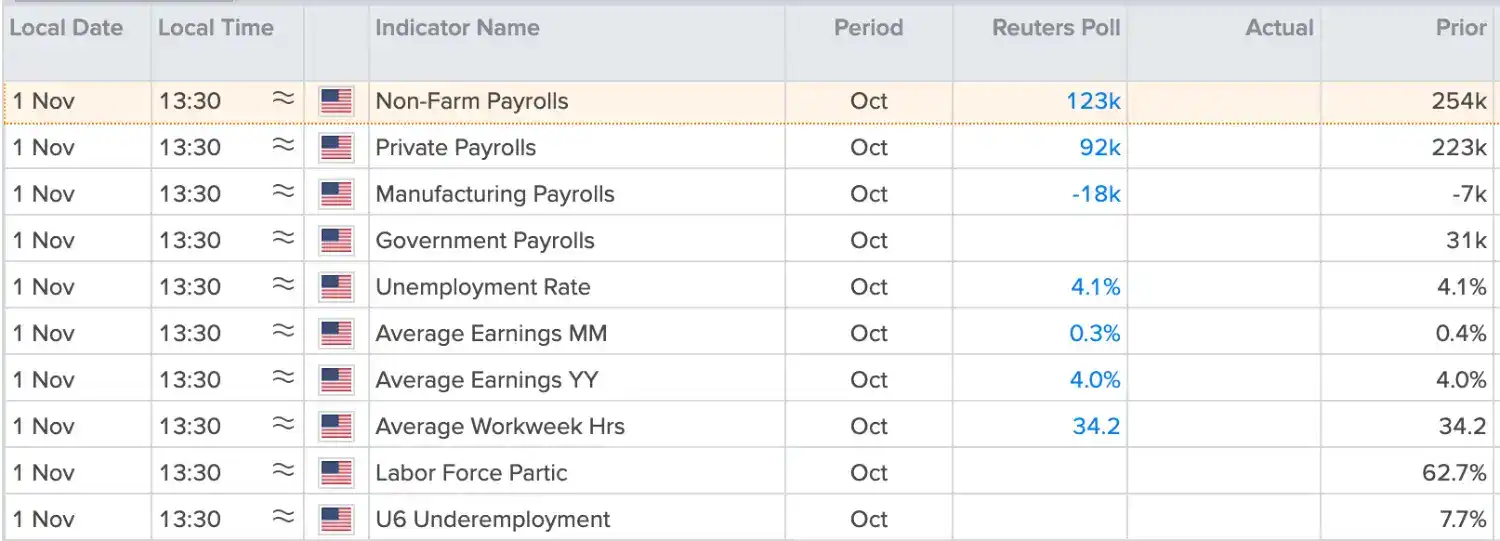

- 13:30 Banengroei en werkloosheid - Oktober (VS)

- 14:45 Inkoopmanagersindex industrie - Oktober def. (VS)

- 15:00 Inkoopmanagersindex industrie ISM - Oktober (VS)

Alles draait om Big Tech

Welbeschouwd kan normaal gesproken ook alleen Big Tech zichtbaar, voelbaar en soms zelfs hoorbaar (als de koersen krak, of zoef doen) de brede markt beïnvloeden. Dat komt vooral door de enorme indexgewichten. Berkshire Hathaway (1,7%), de club van Warren Buffett, is het enige andere aandeel die zich tussen deze fondsen weet te wringen. Dit is de S&P 500, die voor meer dan een kwart uit Big Tech bestaat?!

- Alphabet 3,6%

- Amazon 3,6%

- Apple 7,2%

- Broadcom 1,6%

- Meta 2,6%

- Microsoft 6,5%

- Nvidia 6,1%

- Tesla 1,5%

De Nasdaq 100 dan, die bestaat zowat voor de helft uit u-weet-wel. Merk vooral het verschil in gewicht van Broadcom op in vergelijking met de S&P 500 en dan weet u waarom StockWatch dit concern ook onder Big Tech rekent:

- Alphabet 4,9%

- Amazon 5,0%

- Apple 9,0%

- Broadcom 5,3%

- Meta 5,1%

- Microsoft 8,3%

- Nvidia 7,6%

- Tesla 3,2%

Geopolitiek en beurzen, we zeggen het nog één keer

Vandaag Japanse verkiezingen, volgende week die Amerikaanse en op helaas veel te veel (gevoelige) plekken in de wereld oorlog, geweld, gekrakeel en spanningen. Wij wereldwijde beleggers en handelaren lijken ons daar echter weinig van aan te trekken. De koersenborden staan op, of niet ver van hun all time highs en kennen hoge waarderingen voor kwaliteitsaandelen en een duur wall Street.

Wie wacht tot alle problemen de wereld uit zijn, vindt nooit een moment om te beleggen, is een oude, wijze beursspreuk. Die neemt StockWacht zich graag ter harte. We lopen ook in deze vooruitblik met een grote boog om de geopolitiek heen. Eens te meer, het zijn uiteindelijk de winsten die de koersen dragen en niet de politiek, het weer of de voetbaltoto.

De MSCI World Index versus de (verwachte) winsten laat dat mooi zien. Soms zijn we te euforisch of neerslachtig op de beurs, waardoor we weer een kant op overdrijven, om dat weer de andere kant uit te compenseren. Per saldo zijn koersen en winsten echter een tweeling.

Onze AEX laat dit misschien nog mooier zien. Rond 2000, de Dotcom Bubble, renden we met de koersen ver, ver voor de winstrealiteit uit. Tijdens de Kredietcrisis waren we weer veel en veel te somber. De wereld ging ook toen uiteindelijk wéér niet ten onder.

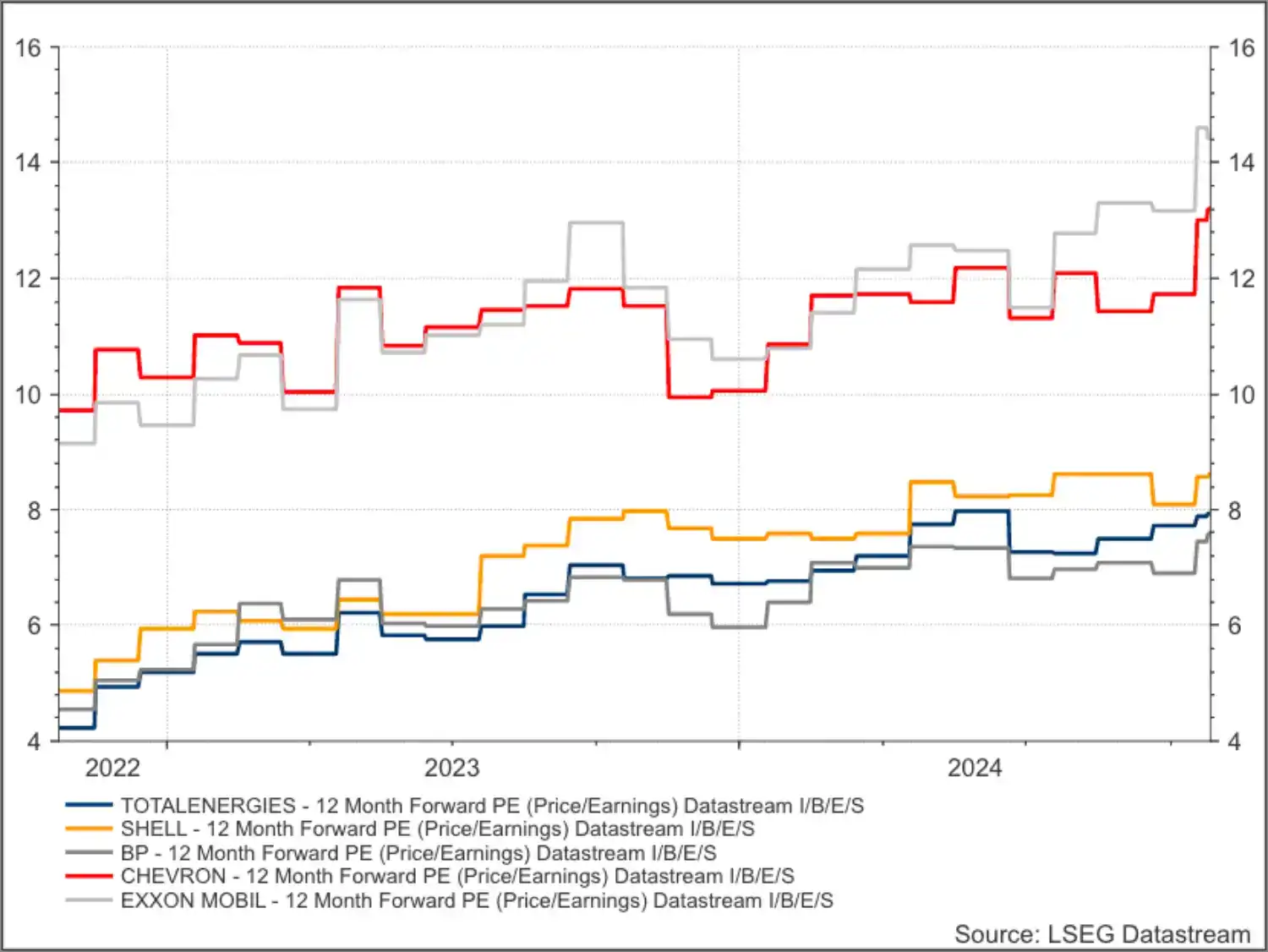

Shell

Winsten, daar gaan we het zeker over hebben deze week. StockWatch spiekt bij DNB waar u uw centjes in hebt zitten en komt tot onderstaand lijstje. Energie is een van de slechts presterende sectoren dit jaar en de jubeljaren voor de olie majors zijn alweer voorbij. Niels houdt er zelfs rekening mee dat de ruime aandeleninkoop van Shell niet vol is te houden.

Meer productie Saudi-Arabië en zwakke vraag uit China en EU: voor ons vormt dit aanleiding om onze taxaties voor Shell stevig te verlagen. De ramingen voor de omzet, winst en vrije kasstroom stellen we voor de jaren vanaf 2025 met respectievelijk 6%, 17% en 15% neerwaarts bij. Het moge duidelijk zijn dat dit negatieve gevolgen heeft voor het koersdoel.

Wij laten onze taxaties voor het dividend en aandeleninkoop vooralsnog ongemoeid, maar er is een reële kans dat Shell op middellange termijn minder eigen aandelen gaat inkopen. De aandeelhoudersreturn komt op basis van onze ramingen volgend jaar uit op ruim 92% van de totale vrije kasstroom. Voor een bedrijf dat nog veel moet investeren in de energietransitie is dit een ongezonde situatie.

Misschien ziet TotalEnergies er aantrekkelijk uit, of misschien moet u eerst de taxplannen van de nieuwe Franse regering afwachten? Dar geldt echter voor Shell in het VK. Verder is het weer het bekende liedje dat de VS zeker de helft duurder is dan Europa.

ING

Hoeveel stort ING in de stroppenpot? Het kan bijna niet anders dan dat oninbare leningen toenemen met almaar meer faillissementen, een ploeterend bedrijfsleven (ING zit zelf voor 20% in ene Ebusco) en het rentefeest is ook alweer over zijn hoogtepunt heen. De huizen- en financiële markten liggen wel goed. De fantasie is alleen ver te zoeken bij banken sinds de Kredietcrisis.

ING roert zich ook (nog) niet in het voorzichtige fusie- en overnamecircus in de EU, met die opvallende coup van UniCredit bij Commerzbank. ABN Amro is zelfs aan de straatstenen niet te slijten. Wellicht maken beloningsbeperkingen, de slaafse houding van onze banken aan politiek, pers en en publieke opinie en die enorme en peperdure witwasafdelingen - die geen pepernoot opleveren - ze niet aantrekkelijk.

De enige fantasie die ondergetekende ziet, is dat ING een Duitse bank overneemt en de notering naar Frankfort verhuist. Is ze van de Nederlandse betutteling af en kan ze als Duitse bank Duitsland veroveren, omdat haar IT ver op de concurrentie vooruitloopt. U herkent in het wild onmiddellijk Duitsers: dat zijn de mensen die overal nog met briefjes en muntjes betalen.

Dit is een hele gemene (prijs)grafiek, vijf van de grootste EU banken sinds... de top in de markt een jaar voor de ondergang van Lehman Brothers en de Kredietcrisis. Behalve mooie, maar altijd kwetsbare aandeelhouders-return is er niet veel fantasie

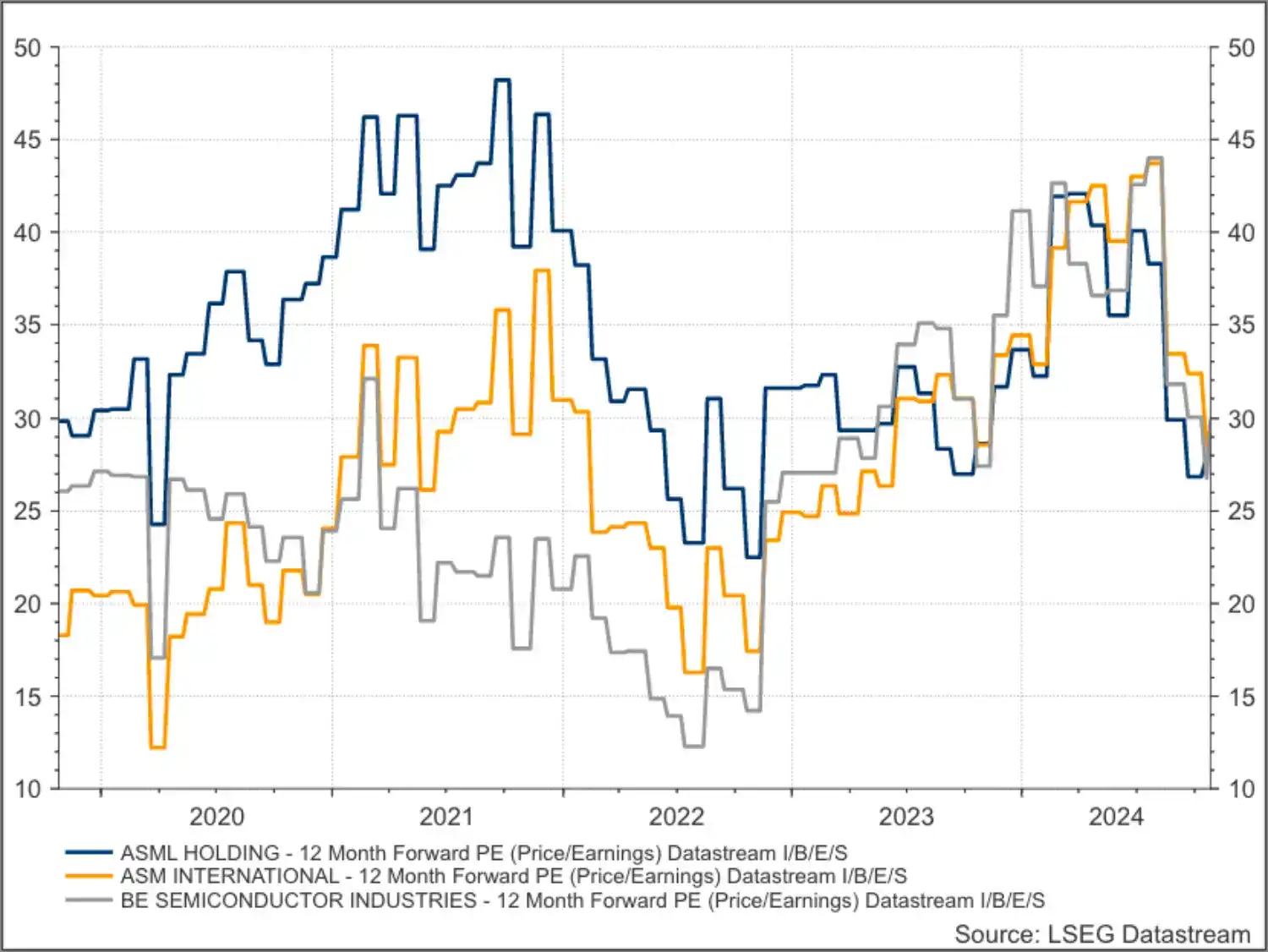

ASMI

Na de tegenvallers bij ASML en Besi zijn bij ASMI vast ook de ogen gericht op het orderboek. Want net als onder meer ASML, Besi, Applied Materials, KLA Corp, Lam Research en Tokyo Electron maakt ook ASMI chipproductiemachines. En het lijkt er op dat de chipfabrikanten nog even door kunnen met hun huidige capaciteit en technologie? Paul in zijn laatste bijdrage:

Bij ASMI zet de order-intake grotere stappen richting het recordniveau van 2022. Die ligt al vier kwartalen op rij boven de omzet. Voor het derde kwartaal mikt ASMI op een omzet van €740 tot €780 miljoen. De vooruitzichten voor het concern blijven goed, dankzij sterke vraag naar High Bandwith Memory (HBM) voor AI-chips en een nieuwe transistorstructuur (GAA).

Sinds de laatste kwartaalcijferronde is het investeringsbudget van TSMC licht gestegen, terwijl Intel snijdt in de investeringen. Samsung schijnt ze te vertragen. TSMC, Intel en Samsung zijn de drie grootste klanten van ons trio. Verder weten we dat eerst Intel en later TSMC de High-NA EUV knoop hebben doorgehakt, hoewel het niet gelijk storm loopt voor de scherpste lichtbundel van ASML.

Alles draait verder om de outlook en dit zijn de Q4-verwachtingen:

- Omzet €796,91 mln

- Winst per aandeel €3,74

- Bruto marge 48,6%

Philips

Philips presteert fantastisch dit jaar, de angel lijkt uit de beademingsapparatuuraffaire (u weet echter nooit, zie Bayer maar met Roundup) en dat Exor zo'n groot belang nam, geeft vertrouwen. Er is echter nog geen aandeelhouders-return van échte dividenden en aandeleninkoop, ofwel besef dat u het puur van de koers moet hebben. En het aandeel wordt snel duurder, zie die koerswinstverhoudingen op de rechteras.

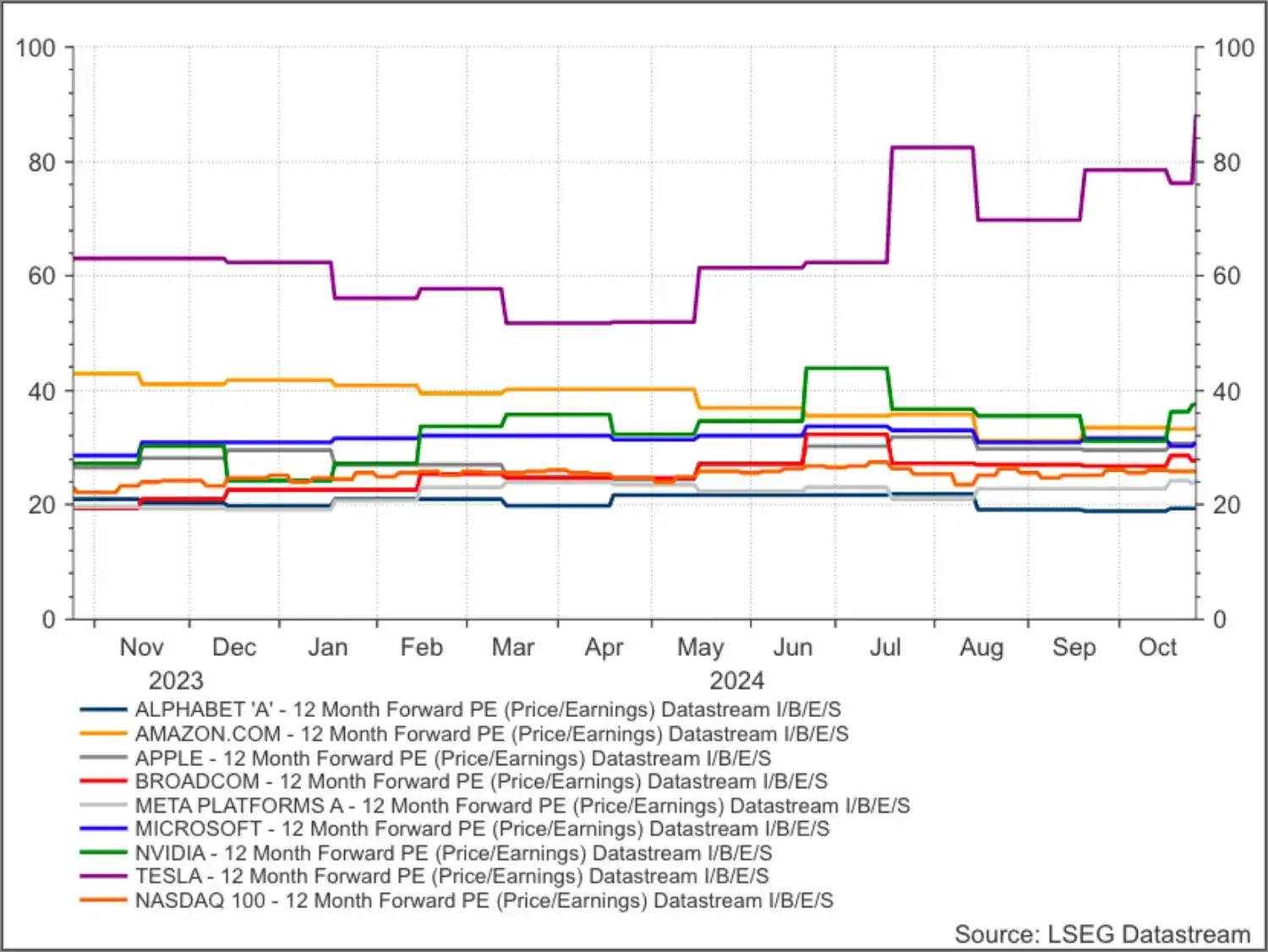

Big Tech, eerst Apple

Dit is nieuw. Niet één grote presentatie, maar morgen, dinsdag en woensdag presenteert naar verluid Apple iedere dag een nieuw productreeks (in ieder geval Macbook Pro, iPad Mini en Mac Mini) met louter een persbericht en wellicht een korte video. Wellicht is er ook nog een just one more thing, maar die hebben we sinds de dood van Steve Jobs niet meer gezien.

Is de firma eigenlijk nog wel hot en hip? Het is een afgang dat ze haar Apple Intelligence niet op tijd af had voor de launch van de iPhone16's, de iCar is mislukt en die VR bril is ook nog geen blockbuster. Als het aan ondergetekende ligt neemt Apple Tesla over, wordt Elon Musk CEO, doet Tim Cook de supply chain, of gaat met pensioen en zo ontstaat er een tech-juggernaut, waar zelfs Chinezen u tegen zeggen.

Dit gezegd hebbende: het eerste wat Musk dan zou doen, is dividend en aandelenkoop skippen en dat geld investeren. Dat is inderdaad een betere manier om China voor te blijven in de wereldwijde technologie rat race, dan domme exportverboden en importheffingen? Zegt u het maar. U ziet Apple versus dividend per aandeel en aantal uitstaande aandelen, Cook zorgt wel goed voor ons!

Microsoft

Er is meer Big Tech. Misschien is Microsoft wel de grote, gemene deler onder de grote tech-fondsen. Het doet van alles wat, maar is misschien op de cloud (Azure) na nergens echt nummer één in. Het heeft wel overal zijn tentakels uitstaan en heeft een fijn gevoel voor kansen en kasstromen. Het bedrijf stelt nooit teleur met cijfers en groeit maar door. Kwaliteit, zeker, maar de prijs is er naar. U dokt dertig keer de verwachte winst.

Alphabet

Amerikaanse justitie is er klaar mee, ze ziet Google als een macht misbruikende monopolist en wil de bijl er in zitten. Dat is eerder een risico dan een kans, want de som der delen is meestal meer waard dan het geheel. Dit gaat echter nog jaren duren, ofwel zet het voorlopig van u af. Misschien regelt de markt het zelf wel, want aan alle kanten knabbelen de Amazons en ChatGPT's van deze wereld aan 25 jaar alleenheerschappij van Google.

Daar zijn inmiddels alle verloven en geldsmijterij-goodies voor eigen personeel ingetrokken en Alphabet mag laten zien wat ze kan. Het aandeel is wel de goedkoopste van alle Big Tech fondsen. Het doet net geen twintig keer de winst en is net als Meta de enige van dit stel die goedkoper is dan de Nasdaq 100.

Meta

In zijn laatste analyse deed Paul in twee alinea's eigenlijk de hele beleggingspropositie, kans en risico Meta uit de doeken:

In de laatste kwartaalcijfers zien we de opbrengst van grove investeringen in AI al deels terug. Dankzij 7% meer dagelijkse gebruikers, 10% meer impressies en 10% hogere advertentieprijzen vloog de omzet omhoog (+22%). Dit soort cijfers zijn onmogelijk te behalen zonder hard inzetten op AI, want de concurrentie doet dit ook. Zo scherp mogelijk richten van de juiste advertentie op de juiste gebruiker is doorslaggevend voor succes.

We juichen louter toe dat Meta zo grof chips inslaat bij Nvidia en zijn ervan overtuigd dat dit zijn vruchten in de toekomst afwerpt. CEO Mark Zuckerberg is geen ondernemer die even iets gaat proberen wat bakken met geld kost, zonder dat hij zijn huiswerk goed gedaan heeft. Hij is zich duidelijk bewust van de disruptieve bedreiging/kans van de doorontwikkeling van AI en Virtual Reality voor Meta.

Amazon

Niels kocht Amazon bij na de slecht ontvangengoede Q2-cijfers en dat heeft hem vooralsnog geen windeieren gelegd. Wel heeft hij een onderweging Big Tech. Citaat:

Wat ons aan een belegging in Amazon aanspreekt, is dat het bedrijf in belangrijke groeimarkten als E-commerce en Cloudservices wereldmarktleider is. Een dominante marktpositie biedt schaalvoordelen en met name in een lage marge business als E-Commerce is dit van groot belang. Zo kunnen kleine (niet rendabele) spelers uit de markt worden gedrukt.

Het is de verwachting dat de marges van Amazon de komende jaren verder toenemen, zo rekenen wij in de periode 2023-2026 op een groei van het bedrijfsresultaat van 76%. De vrije kasstroom verdrievoudigt in diezelfde periode naar verwachting tot $94 miljard. Dit mede vanwege het vooruitzicht dat meer digitaal en logistiek verkeer verloopt via de bestaande infrastructuur van Amazon.

Agenda

Succes deze week, duim voor economie en geopolitiek en houd als belegger altijd oog op de bal: omzet, winsten, marges, kasstromen, investeringen, schulden, dividend en aandeleninkoop. Want dáár gaat de (aandelen)beurs over. En laat u niet te veel gek maken door vaak de koers hypes die er op cijfers Big Tech kunnen zijn.

Maandag 28 oktober

- 07:00 KPN - Cijfers derde kwartaal

- 07:00 Philips - Cijfers derde kwartaal

- 07:00 Adidas - Cijfers derde kwartaal (Dld)

- 07:00 Deutsche Lufthansa - Cijfers derde kwartaal (Dld)

Dinsdag 29 oktober

- 07:00 Corbion - Cijfers derde kwartaal

- 07:00 HelloFresh - Cijfers derde kwartaal (Dld)

- 07:00 Novartis - Cijfers derde kwartaal (Zwi)

- 08:00 BP - Cijfers derde kwartaal (VK)

- 08:00 Consumentenvertrouwen - November (Dld)

- 09:00 ASML - Ex-dividend

- 12:00 McDonald's - Cijfers derde kwartaal (VS)

- 12:00 Pfizer - Cijfers derde kwartaal (VS)

- 14:00 Case Shiller huizenprijzen - Augustus (VS)

- 15:00 Vacatures - September (VS)

- 15:00 Consumentenvertrouwen CB - Oktober (VS)

- 18:00 ASMI - Cijfers derde kwartaal

- 21:00 Alphabet - Cijfers derde kwartaal (VS)

- 21:00 PayPal - Cijfers derde kwartaal (VS)

- 21:00 Visa - Cijfers vierde kwartaal (VS)

- 21:00 Snap - Cijfers derde kwartaal (VS)

Woensdag 30 okt oktober

- 06:30 Producentenprijzen - September (NL)

- 06:30 Producentenvertrouwen - Oktober (NL)

- 07:00 Wolters Kluwer - Cijfers derde kwartaal

- 07:00 Vopak - Cijfers derde kwartaal

- 07:00 Airbus - Cijfers derde kwartaal (Fra)

- 07:00 BASF - Cijfers derde kwartaal (Dld)

- 07:00 Volkswagen - Cijfers derde kwartaal (Dld)

- 07:00 Worldline - Cijfers derde kwartaal (Fra)

- 07:00 UBS - Cijfers derde kwartaal (Zwi)

- 07:30 Economische groei - Derde kwartaal vlpg (Fra)

- 09:55 Werkloosheid - Oktober (Dld)

- 10:00 Economische groei - Derde kwartaal vlpg (Dld)

- 11:00 Economische groei - Derde kwartaal vlpg (eur)

- 11:00 Consumentenvertrouwen - Oktober def. (eur)

- 12:00 GSK - Cijfers derde kwartaal (VK)

- 12:00 Caterpillar - Cijfers derde kwartaal (VS)

- 12:00 DuPont - Cijfers derde kwartaal (VS)

- 12:00 Eli Lilly - Cijfers derde kwartaal (VS)

- 12:00 Kraft Heinz - Cijfers derde kwartaal (VS)

- 12:00 Hypotheekaanvragen - Wekelijks (VS)

- 13:00 Inflatie - Oktober vlpg (Dld)

- 13:15 Banenrapport ADP - Oktober (VS)

- 13:30 Economische groei - Derde kwartaal vlpg (VS)

- 15:00 Aanstaande woningverkopen - September (VS)

- 15:30 Olievoorraden - Wekelijks (VS)

- 18:00 Marel - Cijfers derde kwartaal

- 21:00 Galapagos - Cijfers derde kwartaal

- 21:00 DoorDash - Cijfers derde kwartaal (VS)

- 21:00 Meta - Cijfers derde kwartaal (VS)

- 21:00 Microsoft - Cijfers eerste kwartaal (VS)

- 21:00 Starbucks - Cijfers vierde kwartaal (VS)

Donderdag 31 oktober

- 03:30 Inkoopmanagersindices industrie en diensten - Oktober (Chi)

- 06:00 Bank of Japan - Rentebesluit (Jap)

- 06:30 Inflatie - Oktober vlpg (NL)

- 07:00 Arcadis - Cijfers derde kwartaal

- 07:00 DSM-Firmenich - Cijfers derde kwartaal

- 07:00 Flow Traders - Cijfers derde kwartaal

- 07:00 Heijmans - Cijfers derde kwartaal

- 07:00 ING - Cijfers derde kwartaal

- 07:00 Van Lanschot Kempen - Cijfers derde kwartaal

- 07:00 ABInBev - Cijfers derde kwartaal (Bel)

- 07:00 BNP Paribas - Cijfers derde kwartaal (Fra)

- 07:00 Moeller-Maersk - Cijfers derde kwartaal (Dee)

- 07:00 Société Générale - Cijfers derde kwartaal (Fra)

- 07:00 TotalEnergies - Cijfers derde kwartaal (Fra)

- 08:00 Shell - Cijfers derde kwartaal

- 08:00 Detailhandelsverkopen - September (Dld)

- 08:45 Inflatie - Oktober vlpg (Fra)

- 09:00 Prosus - Ex-dividend

- 11:00 Inflatie - Oktober vlpg (eur)

- 12:00 ConocoPhillips - Cijfers derde kwartaal (VS)

- 12:00 Mastercard - Cijfers derde kwartaal (VS)

- 12:00 Merck - Cijfers derde kwartaal (VS)

- 13:30 Steunaanvragen - Wekelijks (VS)

- 13:30 Persoonlijke bestedingen en PCE - September (VS)

- 13:30 Arbeidskosten - Derde kwartaal (VS)

- 14:45 Inkoopmanagersindex Chicago - Oktober (VS)

- 18:00 Universal Music Group - Cijfers derde kwartaal

- 08:00 Holland Colours - Halfjaarcijfers

- 21:00 Amazon - Cijfers derde kwartaal (VS)

- 21:00 Intel - Cijfers derde kwartaal (VS)

- 21:30 Apple - Cijfers vierde kwartaal (VS)

Vrijdag 1 november

- 01:30 Inkoopmanagersindex industrie - Oktober def. (Jap)

- 03:45 Inkoopmanagersindex industrie Caixin - Oktober (Chi)

- 06:30 Omzet detailhandel - September (NL)

- 07:00 Brunel - Cijfers derde kwartaal

- 07:00 ForFarmers - Cijfers derde kwartaal

- 07:00 Fugro - Cijfers derde kwartaal

- 12:00 Chevron - Cijfers derde kwartaal (VS)

- 12:00 Exxon Mobil - Cijfers derde kwartaal (VS)

- 13:30 Banengroei en werkloosheid - Oktober (VS)

- 14:45 Inkoopmanagersindex industrie - Oktober def. (VS)

- 15:00 Inkoopmanagersindex industrie ISM - Oktober (VS)

- 15:00 Bouwuitgaven - September (VS)

De eerste schattingen van de inkoopmanagersindices, BBP-cijfers en inflatie, of toch maar het Amerikaanse Payroll Report, ofwel werkgelegenheidscijfers? Lastig uit te maken wat hét macrocijfer van de week is. StockWatch houdt het op voorhand op de non-farm payrolls van vrijdag. Hoe verder de cijfers van de consensus af liggen, hoe harder de markt kan schudden.

Fed, economie, inflatie, rente en misschien wel de presidentsverkiezingen, alles en iedereen let daar vrijdag in de namiddag op. Succes deze uitputtende week en waarom ook niet? Als het even kan ook veel plezier.

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)