Headlines:

- Aandelen met een goed momentum presteren beter dan de markt

- De losers blijven de markt underperformen

- Momentum beleggen leidt wel tot grotere risico's

- Toegenomen risico's worden ruimschoots gecompenseerd door hoger rendement

- Momentum wordt vanaf 2025 onderdeel van onze Premium analyses

Beleggers hebben veelal de neiging om slechte aandelen in de portefeuille te middelen, zodat gemaakte verliezen sneller kunnen worden goedgemaakt. Maar is dit wel zo'n goed idee? Uit wetenschappelijk onderzoek blijkt namelijk dat winnende aandelen een grotere kans hebben om ook in de toekomst de markt te outperformen. In deze longread leggen we het nut uit van het momentum bij beleggen.

Wat is momentum?

Momentum op de aandelenmarkt verwijst naar het verschijnsel waarbij aandelen die recent goed gepresteerd hebben de drang hebben om verder te stijgen. De theorie is dat als een aandeel de afgelopen zes maanden tot twaalf maanden goed presteert de kans groter is dat het desbetreffende aandeel ook beter presteert in het daaropvolgende jaar.

Dit geldt ook andersom: aandelen die de afgelopen tijd slecht presteerden, hebben een grotere kans om de periode daarna slechter te blijven presteren. Dit gaat in tegen de efficiënte-markttheorie, omdat de aanhangers hiervan vinden dat prijsbewegingen uit het verleden de toekomst niet kunnen voorspellen.

Hoe kan momentum ontstaan?

Uit onderzoek blijkt dat momentum vaak ontstaat door de manier waarop beleggers reageren op nieuws. Wij reageren vaak té mild op positief nieuws, waardoor een aandeel geleidelijk in waarde stijgt. In deze fase blijft de koers vaak nog achter op de intrinsieke waarde van het aandeel. Naarmate meer beleggers zich realiseren wat het nieuws werkelijk betekent voor het bedrijf, stappen ze in en dit versterkt het momentum op de korte termijn.

Dit verschijnsel werkt ook de andere kant op, in dit geval bij negatief nieuws. Beleggers onderschatten aanvankelijk de impact van het slechte nieuws, waardoor de koers niet direct scherp daalt. Na verloop van tijd blijkt het nieuws toch schadelijker dan verwacht en de aandelenprijs zakt vervolgens geleidelijk. Ook hier versterkt het effect zichzelf, maar dan in een neerwaartse spiraal.

Hoge rendementen bij aandelen met een goed momentum

Uit diverse academische onderzoeken, zoals Negrete (2024) en Jegadeesh & Titman (1993) blijkt dat aandelen met een sterk momentum een outperformance behalen ten opzichte van de brede markt. Het fameuze boek What Works on Wall Street van James O’Shaughnessy bevestigt deze resultaten.

Het is belangrijk om bij momentum naar de koersprestaties over de afgelopen zes maanden te kijken en de desbetreffende aandelen vervolgens een jaar lang aan te houden. Dit is omdat onderzoek heeft aangetoond dat momentum gemiddeld tot een jaar lang positieve rendementen oplevert. Daarna volgt vaak een reversal to the mean, waarbij momentum marginaal in het nadeel begint te werken en afzwakt.

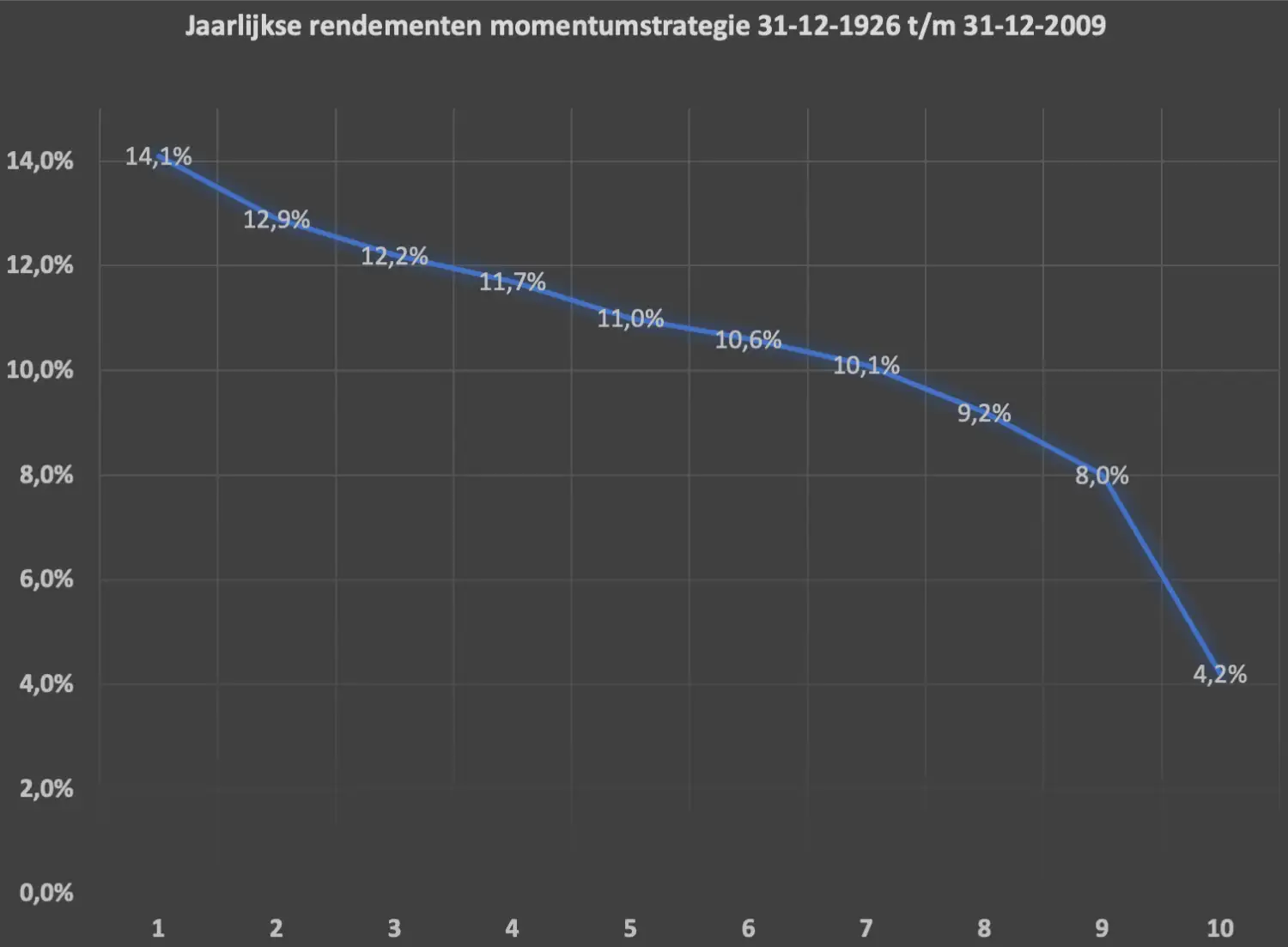

Ruim 14% rendement per jaar

De onderzoeksdata uit het boek What Works On Wall Street toont aan dat momentum een uitermate goede indicator is om de koopwaardigheid van een aandeel te bepalen. In de periode 31 december 1926 tot en met 31 december 2009 behaalden de 10% aandelen met het beste momentum (deciel 1) een rendement van 14,1% per jaar.

Een investering van €1 zou in deze periode dus zijn uitgegroeid tot €56.847. Ter vergelijking: Amerikaanse aandelen rendeerden in diezelfde periode 10,5% per jaar. Beleggers die een ETF kochten op de Amerikaanse beurs zagen diezelfde €1 uitgroeien tot €3972. Dit is eveneens geen slechte prestatie, maar de strategie op basis van momentum leverde een veertien keer zo hoog eindresultaat op. Belangrijk: het gaat om brutorendementen (exclusief transactiekosten) en de aangekochte aandelen worden aan het begin van het jaar gekocht en precies een jaar aangehouden.

In de onderstaande grafiek ziet u dat de 10% aandelen met het slechtste momentum (deciel 10) juist beroerd presteren. Het is niet voor niets dat een fameuze beurswijsheid van de al even fameuze Paul Tudor Jones luidt: Only losers average losers. In eenvoudig Nederlands: als u verliezende aandelen structureel bijkoopt, wordt uzelf uiteindelijk ook een verliezer.

Rendementen momentumstrategie. Deciel 1 zijn de aandelen met het beste momentum. In deciel 10 zitten de aandelen met het slechtste momentum. Bron: What Works on Wall Street 4th edition (2011)

Onderzoek Negrete trek dezelfde conclusie

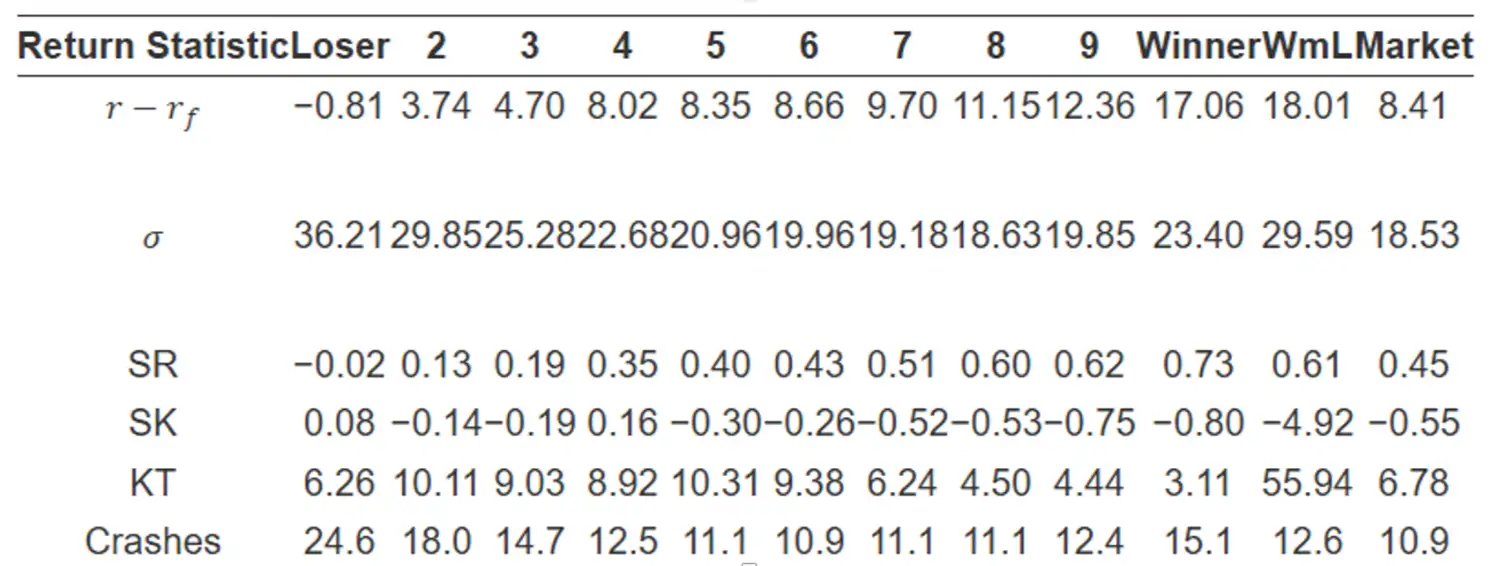

Mario Enrique Negrete (2024) heeft recenter onderzoek gedaan en trekt in grote lijnen dezelfde conclusies als O’ Shaughnessy. Op basis van data over de periode 1927 tot 2021 doet Negrete interessante bevindingen, zo levert de selectie van aandelen met het beste momentum (winner) een jaarlijks rendement van 17,1%. Dit is aanmerkelijk beter dan het marktgemiddelde van 8,4%.

De aandelen met het slechtste momentum (loser) leveren zelfs een verlies op van 0,8% per jaar. Het moge duidelijk zijn dat er een substantiële waarde zit in momentum beleggen en dat er rendement gehaald kan worden met behulp van momentum.

Uitkomsten onderzoek momentum Negrete (2024)

Momentum beleggen kent hogere risico’s

Een bekende beurswijsheid luidt: risico en rendement gaan hand in hand. Dit geldt ook voor momentum beleggen, want een portfolio met alleen maar aandelen met een sterk momentum kent grotere risico’s. U zag in voorgaand figuur dat er afkortingen stonden als SK en KT. Deze staan voor skewness en kurtosis. Dit zijn twee begrippen die u vaak tegenkomt bij het analyseren van momentum portfolio’s. We duiden.

Stevige negatieve uitschieters op korte termijn zijn mogelijk

Laten we beginnen met skewness. Skewness is in principe de scheefheid van een verdeling. In een verdeling zijn er vele data-punten. Deze waarden worden vaak gebruikt om dan bijvoorbeeld het gemiddelde uit op te maken. Skewness vergelijkt twee statistische componenten: de mediaan en het gemiddelde. Als de mediaan (de middelste waarneming van alle data-punten) hoger ligt dan het gemiddelde, betekent dit dat er enkele extreem lage waarden zijn die het gemiddelde naar beneden trekken.

In de wetenschap wordt dit left-skewed of negatieve skew genoemd. Veelal geldt dit ook voor momentum portfolio’s, waarbij de verdeling van rendementen vaak een negatieve scheefheid vertoont. Dit betekent dat er over het algemeen meer positieve en hogere uitkomsten zijn ten opzichte van het gemiddelde, maar dat enkele extreme negatieve uitkomsten zo sterk zijn dat ze het gemiddelde significant naar beneden trekken. Deze extreme negatieve gebeurtenissen zijn vaak gerelateerd aan ernstige economische crisissen of grote marktstoringen.

De winnerportfolio (aandelen met het beste momentum) heeft een skewness van -0,8, terwijl de algemene markt een skewness van -0,55 heeft. De grotere negatieve skewness van de winner portfolio wijst erop dat deze portefeuille gevoeliger is voor grote negatieve rendementen. Wat aangeeft dat hoewel de portfolio doorgaans positieve resultaten oplevert, de risico's van grote verliezen significant zijn.

Hoger rendement weegt op tegen extra risico

Een andere maatstaf die gebruikt wordt om portfolio’s te toetsen op de risico-rendementsverhouding is de Sharpe-ratio. Hoe hoger de Sharpe-ratio is, hoe beter het rendement is ten opzichte van het gelopen risico. Bij de winner portfolio is de Sharpe-ratio meer dan 62% hoger dan die van de algemene markt (0,73 versus 0,45. Zie bovenstaande tabel onderzoek Negrete). Dit betekent dat het extra behaalde rendement ruimschoots voldoende is om het hogere risico te compenseren.

Momentum slechte raadgever in crisistijd

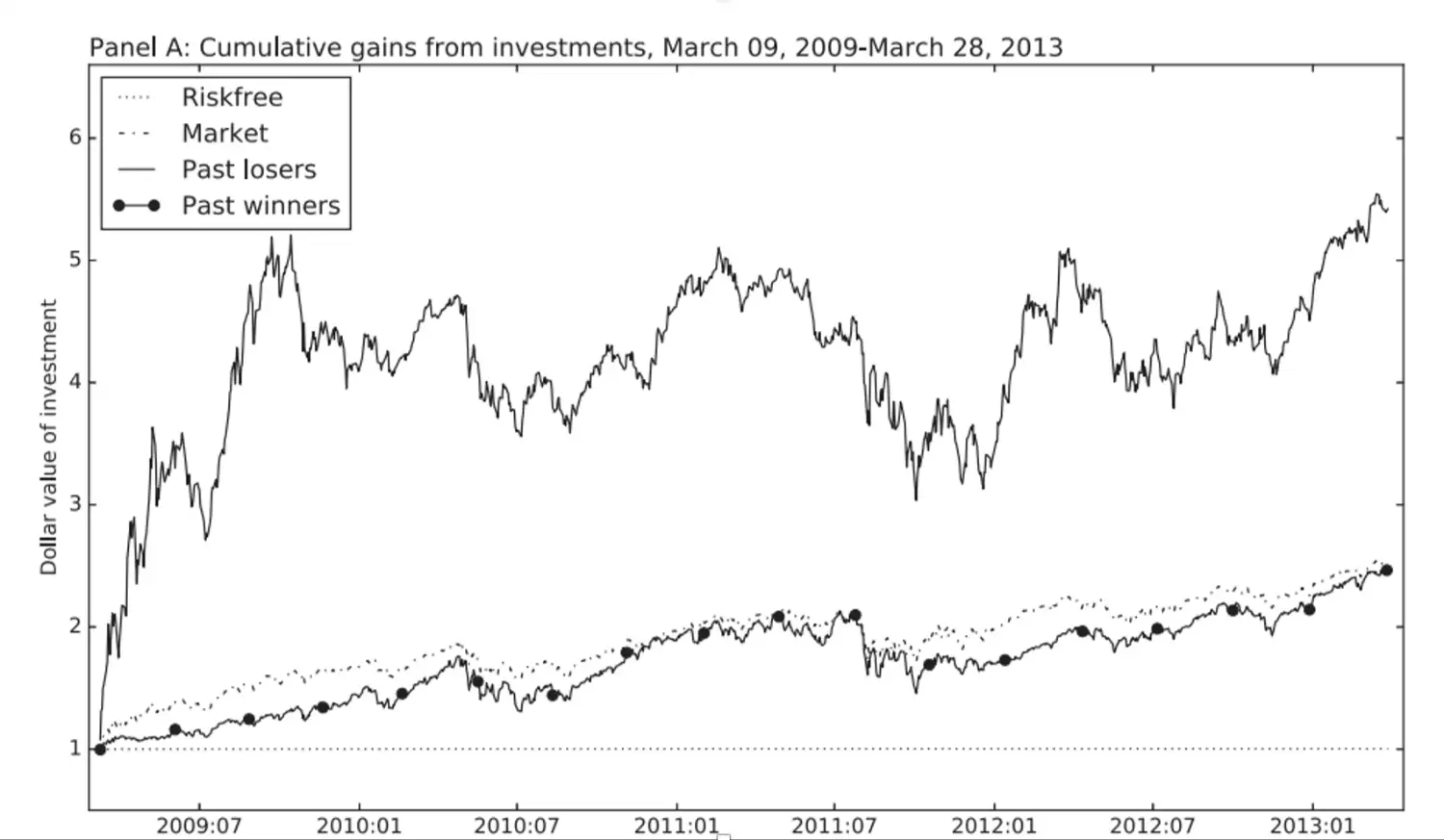

We hadden net al aangehaald dat crisis niet goed is voor momentum bij aandelen. Nu gaan we nóg een stapje verder, een echte crash. We kijken nu hoe u hier het beste met momentum om kan gaan. De onderstaande afbeelding komt uit een onderzoek van Daniel en Moskowitz (2016). Deze grafiek laat goed zien hoe de winnaars en verliezers het na een crash doen. De winnaars zijn de aandelen die het de periode ervoor nog goed deden, verliezers de aandelen die toen slecht presteerden.

Wanneer u de afbeelding bekijkt, valt op dat verliezers relatief snel herstellen en het in de vijf jaar daarna tot wel bijna drie keer beter doen dan de eerdere winnaars. Hierbij moet echter wel worden opgemerkt dat verliezers doorgaans volatieler zijn dan de winnaars. Hoewel de winnaars niet slechter presteren dan de brede markt, blijven ze toch achter met hun rendement op de verliezers.

Dit patroon is overigens niet uniek voor de periode na de crash van 2009; hetzelfde scenario speelde zich ook af tussen 1932 en 1939, na de beruchte beurskrach van 1929 en de daaropvolgende drie jaar durende -89% bear market in de Verenigde Staten. Het kan waardevol zijn om net na een crash de verliezers van de voorgaande jaren op te pikken, aangezien ze zowel na de crash van 1929 als die van 2008 de markt hebben verslagen.

Resultaten momentumbeleggen in tijden van crisis (Daniel & Moskowitz 2016)

Momentum wordt onderdeel van de Premium analyse

Omdat momentum een statistisch significante indicator is, zijn wij van plan om momentum vanaf 2025 onderdeel te maken van onze Premium analyses. Dit betekent dat deze indicator mede bepaalt of een aandeel wel of niet koopwaardig is. Door de momentumindicator toe te passen, verwachten wij betere aandelenadviezen te geven. Tot het zover is, blijven het koersdoel en risicorating leidend voor het advies.

Toch blijven we benadrukken dat u zich niet moet blindstaren op momentum. Beleggen puur op basis van momentum is riskant. Onderzoek toont aan dat aandelen met sterke stijgingen in de voorgaande maanden vaak beter presteren in de maanden, al niet jaren, erop. Maar zodra het beleggerssentiment omslaat zijn deze aandelen vaak de eersten die in een vrije val komen. In tijden van crisis of paniek wordt er bij deze aandelen immers het eerst winst genomen.

Binnenkort publiceren wij een vervolgartikel waarin wordt uitleggen hoe wij het momentum van aandelen bepalen. Dan wordt duidelijk hoe wij tot een momentumscore komen en wat de impact is op het advies van een aandeel.

Dit artikel is geschreven in samenwerking met Tristan SchoeberDisclaimer: Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)