Zet ál uw wekkers alvast op woensdag 07:00 uur, want dan kijkt de wereld naar Q3's ASML... en Nederlandse particuliere beleggers naar update Just Eat Takeaway. :-) Alles daarover plus Basic-Fit staat uitgebreid in deze vooruitblik. Netflix is de meest in het oog springende buitenlandse naam, de ECB verlaagt de rente met een kwartje en er is weer veel China nieuws. Oh ja, hebt u de (waardering) van de AEX wel eens zo bekeken?

Headlines:

- China, order-intake, High-NA-EUV en marges: alles over Q3's ASML

- Noord-Europa, Zuid-Europa en ook nog GrubHub: trading update Just Eat Takeaway

- Basic-Fit, CM.com, Fastned, Netflix, P&G en VS banken zijn andere Q3-kandidaten

- Vrijdag BBP China, dat met deflatie kampt en meer gaat stimuleren: maar hoeveel?

- ECB verlaagt rente met een kwartje. Let verder op VS retail sales, voorlopende indicatoren Duitse ZEW Index en New York en Philadelphia Fed Index

| Aandeel | Rendement* | |

| 1 | AEX | +0,5% |

| 2 | WoltersKluwer | +3,0% |

| 3 | Avantium | +27,1% |

| 4 | Continental | +6,5% |

| 5 | Nvidia | +7,9% |

| Aandeel | Rendement* | |

| 1 | HangSeng | -5,7% |

| 2 | Prosus | -2,9% |

| 3 | JustEat | -7,9% |

| 4 | Bayer | -11,5% |

| 5 | Tesla | -12,9% |

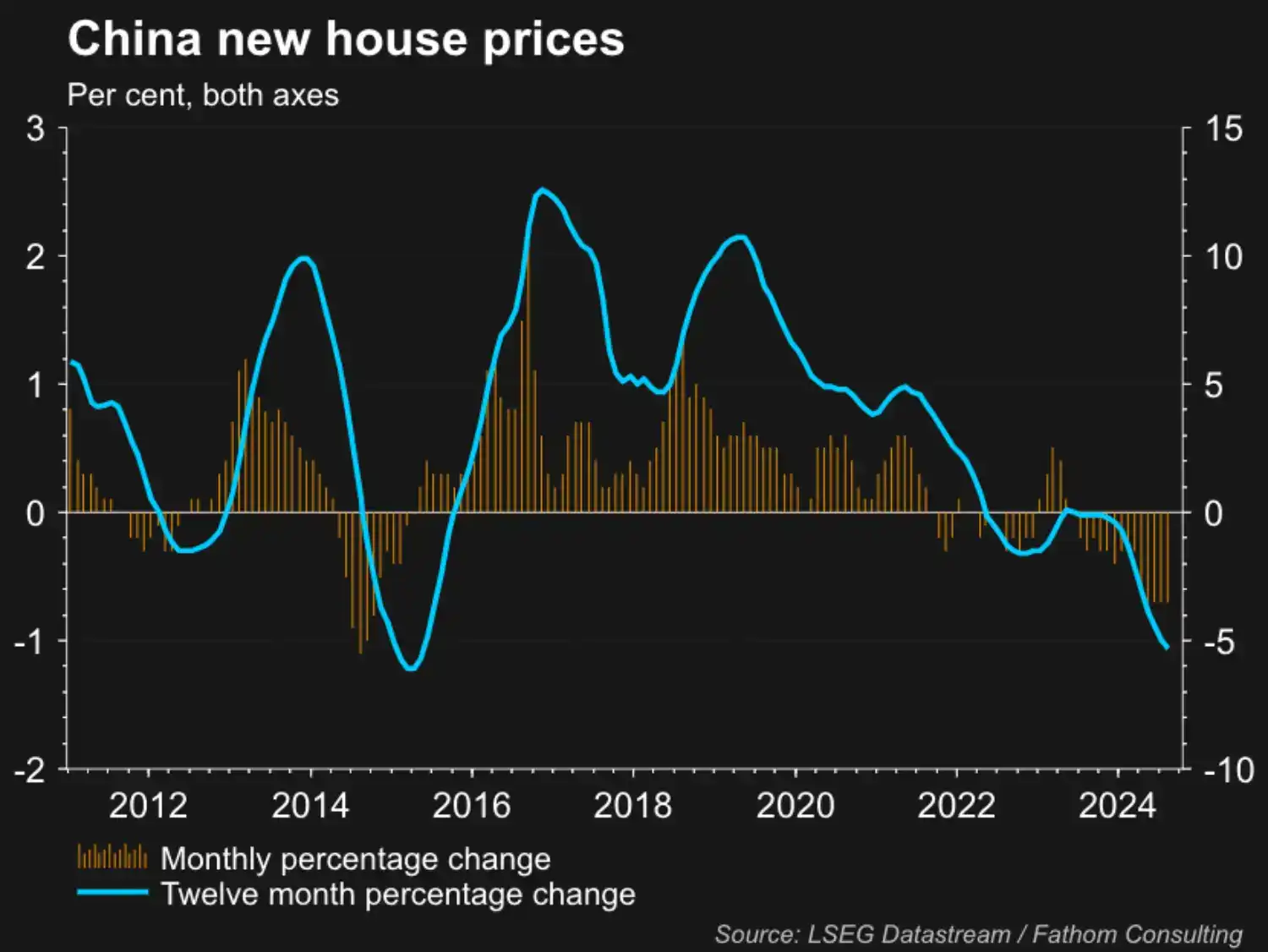

Proloog: China stimuleert dóór

Deflatie in China zijn de laatste cijfers van vandaag:

Gisteren was er al het nieuws: China gaat inderdaad verder de economie stimuleren, waar de markten en networks al de hele week om riepen. Onduidelijk is alleen nog om hoeveel geld en precieze maatregelen het gaat. Pikant detail aan dit bericht: let op die ene auteursnaam. Joe Cash, mooier kan u niet heten in finance! Of heet u toevallig Piet Poen of Dirk Doekoe? :-)

Chinese aandelen tussen hoop en vrees

Is het ook genoeg om de grote, lange, neergaande trends in Chinese aandelen te breken en hogere aandelenwaarderingen op het bord te krijgen, die meer in lijn met de wereldmarkten zijn? Zie hieronder een paar indices. De Hang Seng Tech Index staat er bij, omdat we daar zelf (speculatief) in zitten. En de volatiliteit klotst hier inderdaad over de plinten, maar daar deden we het ook voor.

Niet dat StockWatch denkt dat we ook maar iets weten en begrijpen van dit immense en al zo oude land, maar wij denken dat de upside beperkt is voor Chinese aandelen en dat we structureel met een China discount, of korting moeten rekenen. Om de eenvoudige reden dat, zoals wij het noemen, niet de aandeelhoudersvergadering het allerlaatste woord heeft bij bedrijven, maar de partij en staat.

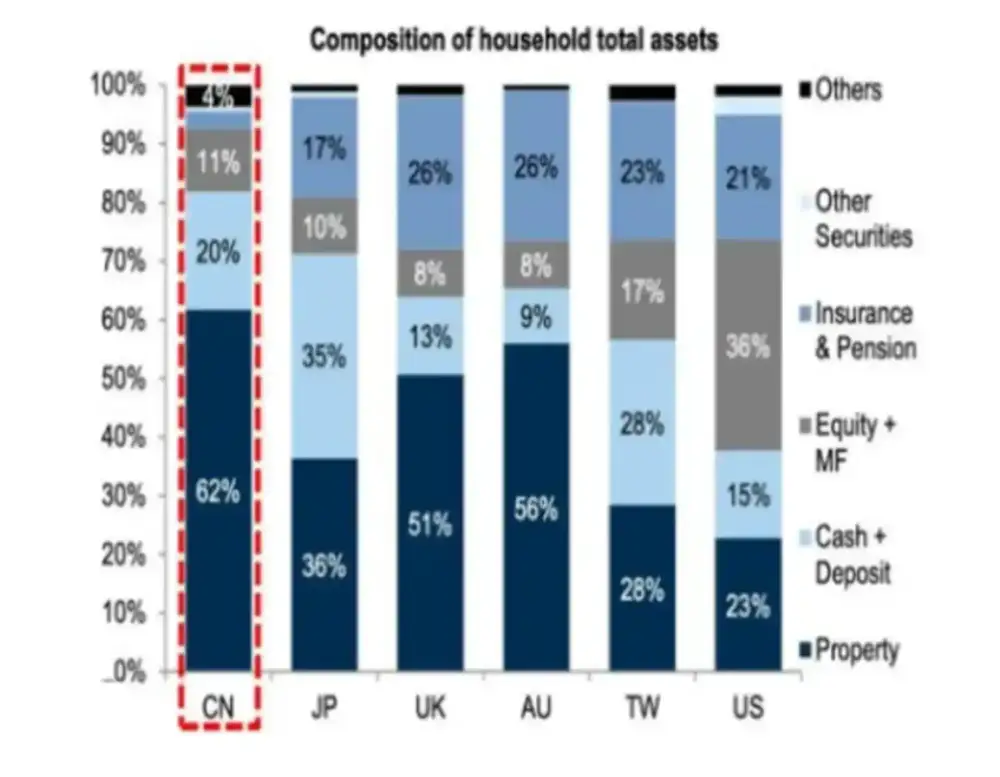

Met uitzondering van Hong Kong zijn de Chinese beurzen emerging markets, ofwel kennen veel minder zwaarwegende institutionele beleggers. Het moet meer dan in ontwikkelde markten van particulieren komen. Chinese particulieren zitten echter in vastgoed en niet in aandelen.

Het probleem? Chinees vastgoed

U weet hoe het er voor staat op de Chinese vastgoedmarkt, het is misschien wel 's lands grootste probleem. Spanje, Ierland, Turkije, de lijst in eindeloos. Heel veel landen die van fronteer en emerging market doorgroeiden naar (aspirant) developed marktets hebben te maken gehad met vastgoedbubbels. En die gingen nooit geruisloos en gesmeerd over.

Volgens The Wall Street Journal (WSJ) staan er in China 90 miljoen huizen leeg en dan krimpt de bevolking ook nog eens - en rap. Ergo, hebben Chinezen domweg geen geld om aandelen te kopen, want ze hebben wel wat anders aan hun hoofd? Een al jaren dik onder water staand eigen huis zonder perspectief op herstel werkt ontwrichtend op ieders leven.

Q3-cijferseizoen

Wat was er de laatste maanden weinig bedrijfsnieuws en reuring op het Damrak, eindelijk begint het Q3-cijferseizoen. Zeker de komende drie weken, als het gros van de (grote) fondsen doorkomen, zijn er dagen dat we duizelig worden van alle cijfers. Er zijn ook nog (deze week al) ECB en (7 november) Fed rentebesluiten en uiteraard komt de vaste maandelijkse reutel macrodata nog door.

De verwachtingen voor dit cijferseizoen zijn niet bijster hooggespannen en de outlooks van de bedrijven zelf was ook niet om over naar huis te schijven. Dat kan verklaren waarom behalve autofabrikanten per strekkende meter er nog amper winst- en omzetwaarschuwers zijn. Hier zijn de omzetverwachtingen voor dit rondje en aan de trading update van Shell zagen we al dat energie nu niet veel soeps is.

Hier de winstverwachtingen:

ASML en aanhang op het Damrak

In de VS komen deze week de banken, Netflix en Procter & Gamble door, maar het Damrak oogt véél interessanter met:

- ASML

- Basic-Fit

- Just Eat Takeaway

- CM.com

- FastNed

WDP, Nedap, NSI en Sligro krijgen we er dan nog gratis bij. Allereerst, hoe dweilt de AEX er bij aan de vooravond ván? Zowel winstverwachtingen, koers en waardering stabiliseren per saldo de laatste tijd.

Is de AEX stiekem niet goedkoop?

De S&P 500 doet 21,4 keer de verwachte winst, de Nasdaq 100 zelfs 25,6 en de Stoxx Europe 600 13,6. Zo bezien is de AEX helemaal niet zo gek geprijsd met iets van 25% technologieweging? Voor de S&P 500 is dat grofweg 30%, de Nasdaq 100 kent ruim 60% techies, maar de Europese index slechts een lousy 7,3%. Hieronder ziet u de hele AEX historie. De waardering zal nu iets boven het gemiddelde zijn.

In de afgelopen tien jaar is echter het technologiegewicht van de index van een singledigit (alleen ASML, dat toen nog veel kleiner was) naar een dikke, dikke double digit gegaan (met Adyen, ASMI, Besi en Prosus). Dan kan u ook concluderen dat de AEX relatief goedkoper is geworden. Vandaar ook de tussenkop: is de AEX stiekem niet goedkoop, of goedkoper dan we denken?

Q3-cijfers ASML

Onze technologie-analist Paul Weeteling blikte deze week al vooruit op ASML (ASMI en Besi), citaat:

ASML rekent voor het derde kwartaal op een omzet van €6,7 tot 7,3 miljard. Om de omzet dit jaar vlak te houden ten opzichte van 2023 moet het bedrijf uit Veldhoven in het vierde kwartaal flink gas geven en een omzet van minimaal €8,75 miljard bewerkstelligen. De analistenconsensus voor volgend jaar ligt rond de €36 miljard en om die omzet te halen, moet ASML sowieso aan de bak.

ASML beschikte eind juni over een orderboek met een omvang van €39 miljard. Als de orderintake niet volledig stilvalt, is de consensus haalbaar. Om na volgend jaar verder te groeien, moet de order-intake wel omhoog, want robuust kunnen we die dit jaar nog niet noemen.

High-NA EUV en China

Even verderop in Pauls tekst, hoe zit het met orders voor de nieuwste High-NA EUV machines? Dat zijn die nieuwe ASML behemoths die zeker $350 miljoen per stuk kosten. Samsung, Micron en SK Hynix zijn ook High-NA EUV-klant. Niet te vergeten, China was goed voor 49% van de omzet in Q2. Hoe zou dat nu zijn met al die beperkingen, die nu ook al services raken?

Verder weten we dat eerst Intel en later TSMC de High-NA EUV knoop hebben doorgehakt, hoewel het niet gelijk storm loopt voor de scherpste lichtbundel van ASML. De technologie is hier duidelijk vooruit op de toepassingen zoals geavanceerde AI-chips en AR/VR producten.

We pakken de cijfers er bij. De consensus voor woensdag luidt:

- Q3 winst per aandeel €4,82

- Q3 omzet €7,15mld

- Consensus Q4 winst per aandeel €6,60

- Consensus Q4 omzet €8,83mld

- Q3 bruto marge: 50,6%

- Consensus bruto marge Q4 50,8%

- Consensus omzet 2025 €36mld

- Orderboek nu €39mld

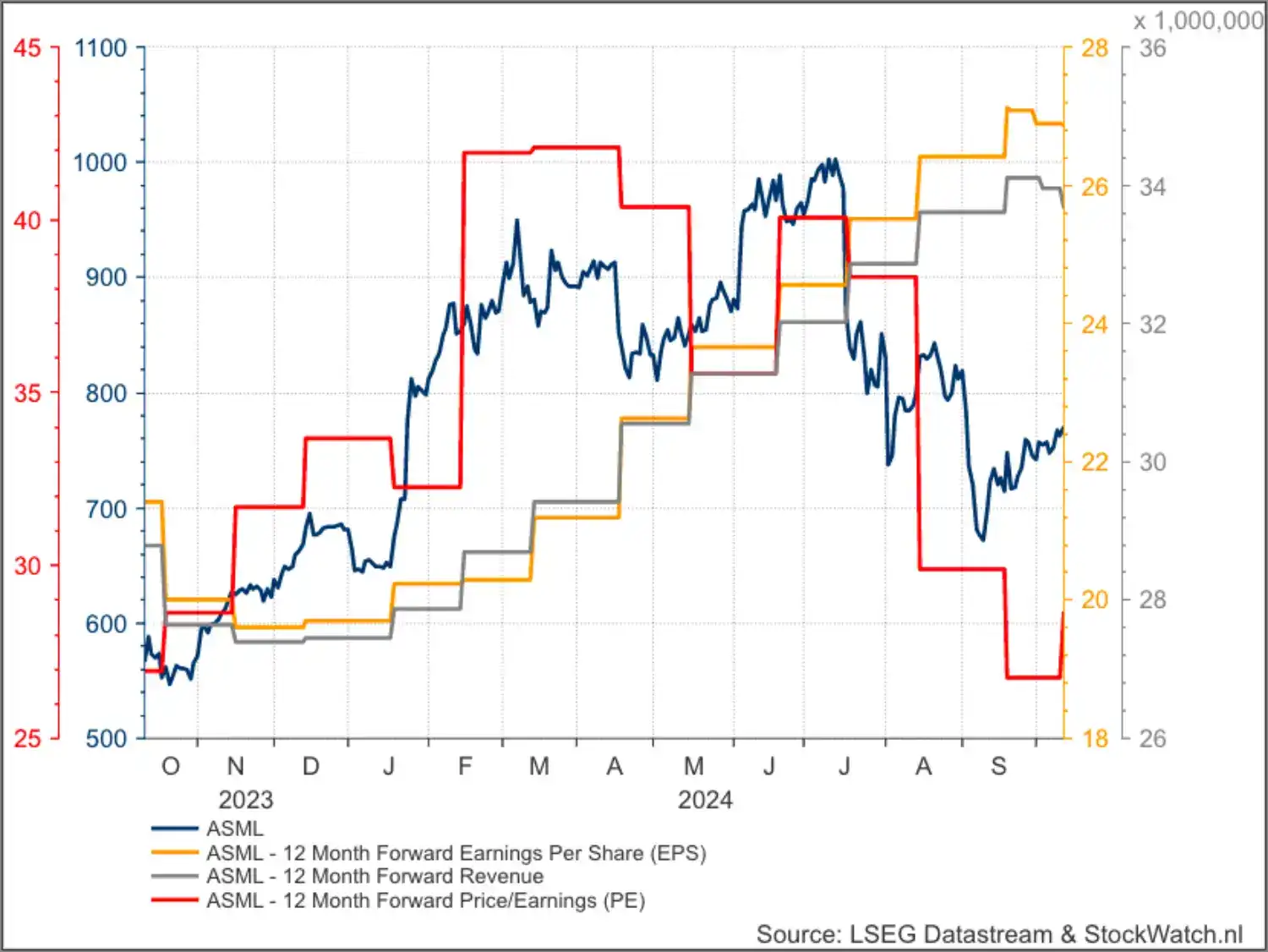

ASML is duur en goedkoop tegelijk

Resten nog de plaatjes, hier ziet u:

- ASML koers (zwart)

- Verwachte winst (oranje)

- Verwachte omzet (grijs)

- Verwachte waardering (rood)

Dit jaar is niet goed, volgend jaar moet beter worden en de vraag uit China en naar (High-NA) EUV machines is onzeker. Historisch gezien is ASML duur, maar de waardering is in lijn met de Nasdaq 100, waar ASML ook in zit. Voor een voor tech begrippen defensief fonds met in feite een monopolie en een joekel van een MOAT valt dit mee? ASMI en Besi zijn ook duurder en dat is uitzonderlijk.

De fantasie zit ook nog in de bruto margeverwachtingen:

- 2025 54,6

- 2026 55,2

- 2027 55,5

- 2028 56.0

Uiteraard mag u woensdag zo snel mogelijk een analyse van Paul verwachten hier op StockWatch en zie die dag voorbeurs onze morning call voor de eerste indrukken.

Q3-cijfers Just Eat Takeaway

Wie hebben we hier in de mail? Niels is zo aardig vooruit te blikken op de Q3's van Just Eat Takeaway, dat net als ASML ook woensdag om 07:00 uur doorkomt. Citaat en Niels komt die dag zeker met een analyse:

Omdat het gaat om een trading update ontbreekt de informatie over de marge-, winst en kasstroom ontwikkeling, waardoor de focus volledig ligt op Gross Transaction Value (GTV) en orderinstroom. Het is onze verwachting dat de GTV van Grubhub onder druk blijft staan, al was er in het tweede kwartaal wel sprake van een kleine verbetering.

Zo kromp de GTV in Q2 met 9%. Dit was in het eerste kwartaal nog een min van 10%. In het derde kwartaal moet het krimpcijfer verder afnemen. Desalniettemin blijft het een ronduit treurige prestatie. Concurrent Doordash rapporteert in diezelfde markt double digits groeicijfers. Verder verwachten wij geen nieuws over een eventuele verkoop van Grubhub.

Positieve vrije kasstroom Just Eat

Niels is nog niet klaar:

Een 5% groei van de GTV in Noord Europa en 7% in het VK is in het derde kwartaal reëel. De Zuid Europese activiteiten blijven een drama met krimpcijfers van meer dan 10%. De guidance voor boekjaar 2024 bedraagt een GTV-groei van 2% tot 6% (exclusief GrubHub), een aangepaste ebitda van €450 miljoen met daarbij een positieve vrije kasstroom.

Verder hebt u de hele zondag nog om over dit plaatje te mijmeren: GrubHub wordt wel verkocht, GrubHub wordt niet verkocht... GrubHub wordt wel verkocht, GrubHub wordt niet verkocht... GrubHub wordt wel verkocht, GrubHub wordt niet verkocht... :-)

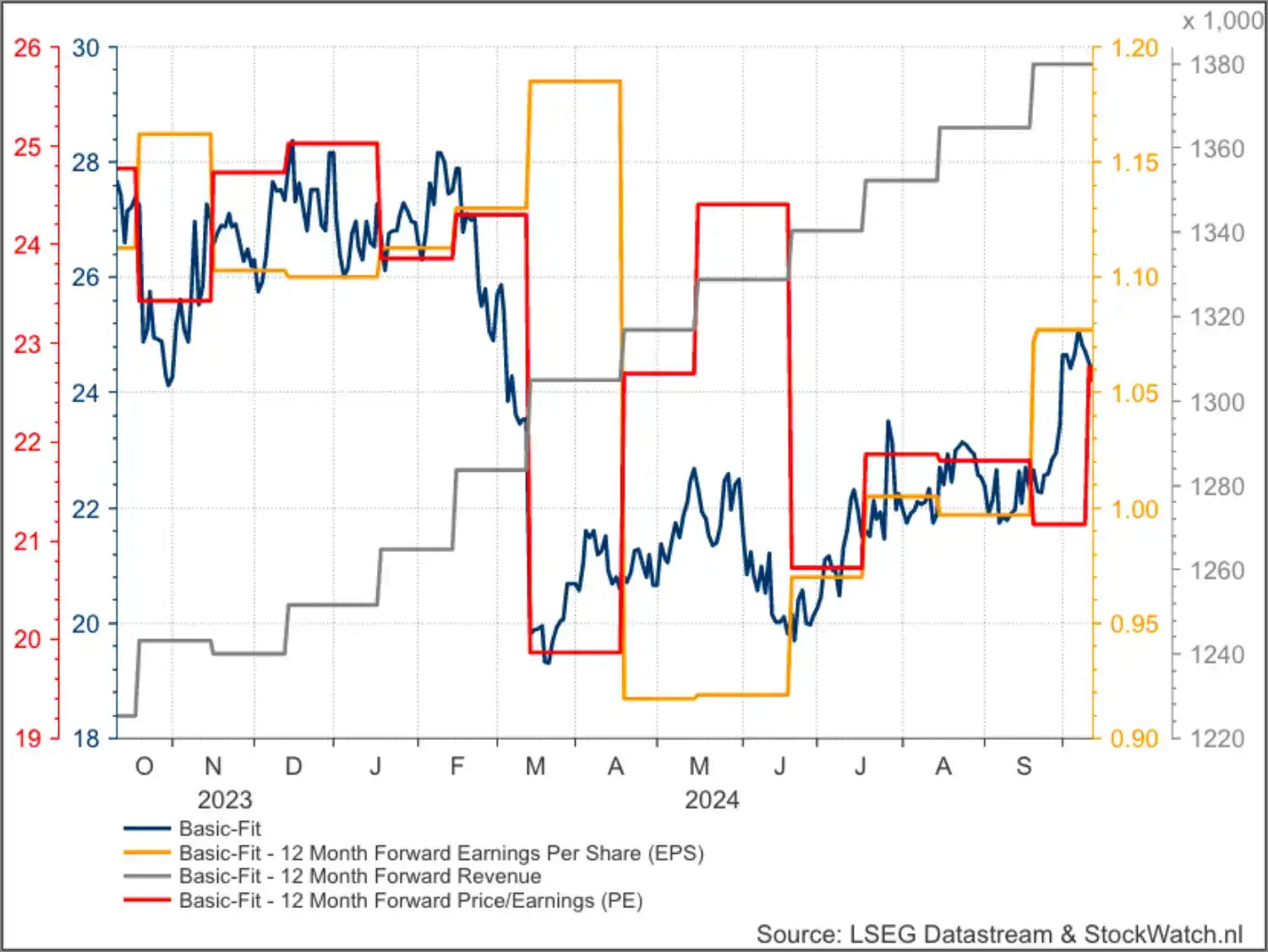

Q3-cijfers Basic-Fit

We hebben een markt, omdat we verschillend denken. Vinger opsteken wie van u ook Basic-Fit als grootste weger in portfolio heeft, zoals Niels die voor 9,6% in Basic-Fit is belegd. Het is wel zo dat als u outperformance wil halen met uw aandelen ten opzichte van de indices, u inderdaad (drastische) keuzes moet maken. Als u voor ieder 15% in ASML, Shell en Unilever gaan zitten, verslaat u de AEX niet.

Enfin, de actuele fantasie in Basic-Fit is dat er aandeelhoudersgemor klinkt, omdat er veel onontsloten waarde in het aandeel zou zitten. Op 4 oktober had het BeursCafé Premium het hier over. Dit zijn de aantekeningen van die uitzending. Wat willen de opstandigen?

- Overnamefantasie bij Basic-Fit, nadat Buckley Capital een open brief had geschreven over dat de sportschoolketen de opties moet onderzoeken voor een beursexit

- Deze aandeelhouder met een belang van 0,8% is van mening dat er een mismatch is tussen de beurskoers en intrinsieke waarde van het bedrijf. Oftewel, er is sprake van een grove onderwaardering

Private equity wil misschien Basic-Fit

Hoe zien Niels' sommen er uit?

- Wij zijn het hiermee eens. Wij rekenen met een cashflow pre-expansion van €3,30 over boekjaar 2025. Bij de huidige beurskoers van €24,50 staat er een cash flow yield van 13,5%. Zeer interessant voor een groeiaandeel

- Wij komen uit op een fair value van €32,50. Op het moment dat het bedrijf de verwachtingen waarmaakt en met een vereist rendement van 9% per jaar (wat normaal is voor deze business), dan kan de koers binnen twee jaar naar €70

- Management haalt er nog niet het maximale uit. Bedrijf zou aan prijsdifferentiatie kunnen doen en misbruik met pasjes moet in Frankrijk worden aangepakt

- Ofwel, private equity kan geïnteresseerd zijn...

Kortom, er is veel potentiële en onontsloten waarde in Basic-Fit. Er is alleen nooit een garantie dat die er ooit uit komt. U weet nu alleen wel waarom Niels zo'n overweging heeft. Dat heet weloverwogen risico nemen.

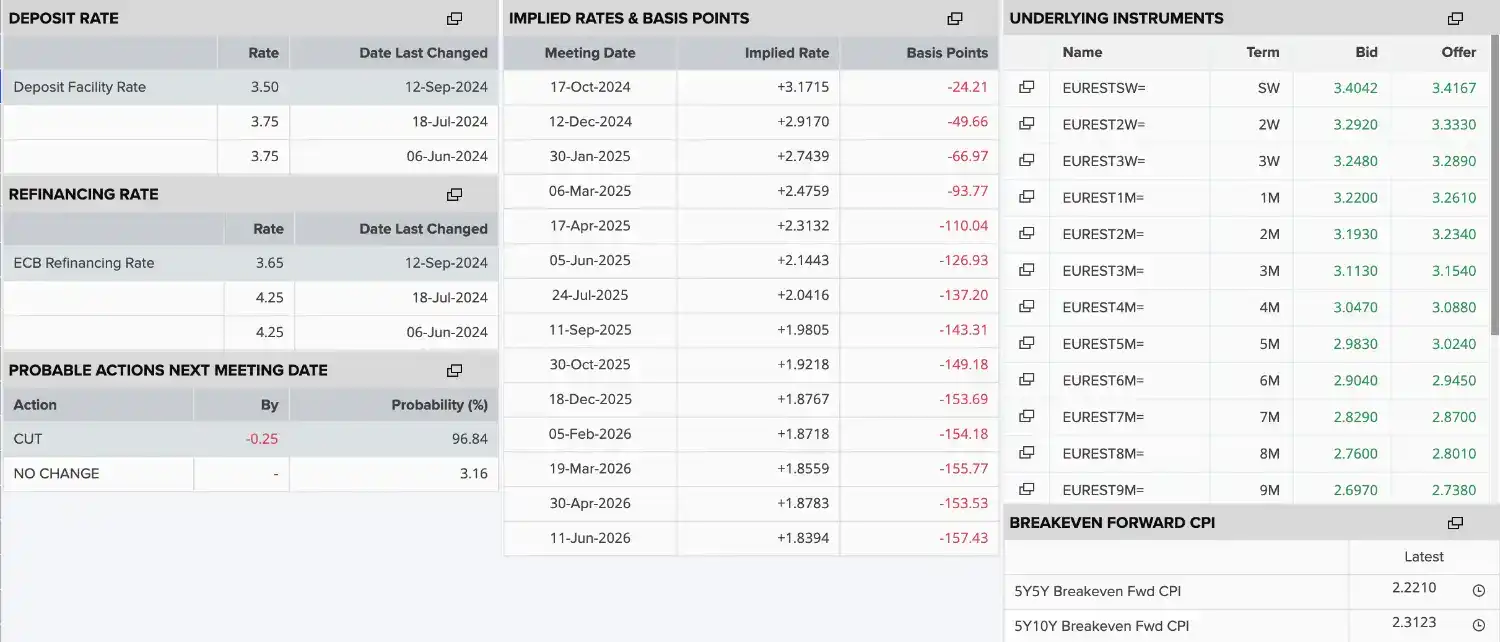

Agenda met ECB rentebesluit

Genoeg te doen deze week met veel Q3-cijfers in vooral de VS, maar behalve Netflix en Procter & Gamble zijn het vooral banken. Daar kijkt de brede markt doorgaans niet echt naar. Pas volgende week breekt het grote technologiecijferbal aan. Verder zijn er voorlopende indicatoren, VS retail sales en ja, een ECB rentebesluit. Linksonder, er gaat een kwartje af.

Ongetwijfeld benoemt president Christine Lagarde de slechte economische situatie in de EU in haar persconferentie. De vraag is alleen of de bank er iets aan kan doen met haar rentewapen. Want het zijn vooral dure energie, almaar meer regels en taxes en gebrek aan innovatie en productiviteitsgroei die de Europese industrie parten speelt.

Schuldencrisis in de maak?

Vrijdag kan het Chinese BBP-cijfer zeker voor reuring zorgen. Verder zijn er veel namen en items, maar niet veel die echt impact op de koersen kunnen hebben. Nog één ding, headlines geplukt van Bloomberg gisteren. De begrotingstekorten in VS en EU lopen uit de klauwen en maak u over China ook geen illusies. Zeker in de EU is het echter zo dat, zoals een Canadese politicus het in 2008 omschreef:

They tax to the max and borrow to the brink

De agenda verder en veel succes en plezier deze week.

Maandag 14 oktober

- 18:00 Theon - Cijfers negen maanden

- 14:00 Maandrapport OPEC

- 15:30 Wall Street regulier open op Columbus Day

Dinsdag 15 oktober

- 07:00 Fastned - Cijfers derde kwartaal

- 08:00 Werkloosheid - Augustus (VK)

- 08:45 Inflatie - September def. (Fra)

- 11:00 ZEW economisch sentiment - Oktober (Dld)

- 13:00 Bank of America - Cijfers derde kwartaal (VS)

- 13:00 Citigroup - Cijfers derde kwartaal (VS)

- 13:00 Goldman Sachs - Cijfers derde kwartaal (VS)

- 13:00 Johnson & Johnson - Cijfers derde kwartaal (VS)

- 13:00 UnitedHealth - Cijfers derde kwartaal (VS)

- 14:30 Empire State index - Oktober (VS)

Woensdag 16 oktober

- 07:00 ASML - Cijfers derde kwartaal

- 07:00 Just Eat Takeaway - Cijfers derde kwartaal

- 07:00 NSI - Cijfers derde kwartaal

- 13:00 Abbott Laboratories - Cijfers derde kwartaal (VS)

- 13:00 Morgan Stanley - Cijfers derde kwartaal (VS)

- 13:00 Hypotheekaanvragen - Wekelijks (VS)

- 14:30 Handelsbalans - September (VS)

- 22:00 Alcoa - Cijfers derde kwartaal (VS)

- 22:00 PPG - Cijfers derde kwartaal (VS)

Donderdag 17 oktober

- 06:30 Werkloosheid - September (NL)

- 07:00 Nedap - Cijfers derde kwartaal

- 07:00 Sligro - Cijfers derde kwartaal

- 09:00 TSMC - Cijfers derde kwartaal

- 11:00 Inflatie - September def. (eur)

- 13:00 ManpowerGroup - Cijfers derde kwartaal (VS)

- 14:15 Europese Centrale Bank - Rentebesluit (eur)

- 14:30 Steunaanvragen - Wekelijks (VS)

- 14:30 Detailhandelsverkopen - September (VS)

- 14:30 Philadelphia Fed index - Oktober (VS)

- 14:45 Europese Centrale Bank - Toelichting rentebesluit door Lagarde (eur)

- 15.15 Industriële productie - September (VS)

- 16:00 Bedrijfsvoorraden - Augustus (VS)

- 16:00 Vertrouwen huizenbouwers - Oktober (VS)

- 17:00 Olievoorraden - Wekelijks (VS)

- 22:00 Netflix - Cijfers derde kwartaal (VS)

Vrijdag 18 oktober

- 00:30 Inflatie - September (Jap)

- 04:00 Economische groei - Derde kwartaal (Chi)

- 04:00 Detailhandelsverkopen - September (Chi)

- 04:00 Industriële productie - September (Chi)

- 07:00 Basic-Fit - Cijfers derde kwartaal

- 07:00 CM.com - Cijfers derde kwartaal

- 07:00 WDP - Cijfers derde kwartaal

- 13:00 Procter & Gamble - Cijfers eerste kwartaal (VS)

- 14:30 Woningbouw en bouwvergunningen - September (VS)

Tot slot, wie durft niet te beleggen omdat de sfeer in ons land en op deze planeet er niet beter op wordt? Kijk nog even naar de winstschattingen in deze vooruitblik en hoe ondanks moeizame economie en slechte geopolitiek de omzetten en winsten gewoon stijgen. Vroeg of laat komen die altijd tot uiting op het bord.

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)