Morgen weten we de aandeelhouders-return van ABN Amro: of het net zo'n feest wordt als die whopping 15,8% van ING is afwachten, maar een mooi percentage wordt het zeker. Al onze financials doen prachtige aandeelhouders-returns, ofwel dividend en aandeleninkoop. Het gaat de laatste jaren bijzonder lekker, maar vergeet nooit dat die hoge percentages niet zonder reden zijn. De risico's van vooral banken, maar ook verzekeraars zijn navenant. Daar vindt u niet veel van terug in de grafieken van ABN Amro, NN en ASR, maar wel in de veel langere plaatjes van ING en Aegon.

Headlines:

- Volatieler dan de koers: dividenden en aandeleninkoop financials

- Aegon is onze oudste financial en kent een wil koers-, dividend- en aandeleninkoopverleden

- ING verhoogt, verlaagt en passeert door de jaren heen ook naar hartelust

- ABN Amro, ASR en NN hebben te kort track record voor inzicht in risico's

- Financials domineren EU dividend-ETF's

ING doet dit jaar 15,8% aandeelhouders-return

Uit Niels' ING analyse van vorige week, hoeveel aandeelhouders-return doet ING dit jaar? Liefst 15,8% per jaar.

Wij verwachten dat het in 2025 ook weer feest wordt voor de aandeelhouders. In 2024 kocht ING voor ruim €4,5 miljard aan eigen aandelen in en dit jaar rekenen wij op een bedrag van €4 miljard. Dit komt bij de huidige beurskoers van €15,50 neer op ruim 9% van het totaal uitstaande aandelen.

Over boekjaar 2025 ramen wij het dividend op €1,03 per aandeel, wat een yield impliceert van 6,7%. Daarmee geeft de grootbank dit jaar naar verwachting liefst 15,8% van zijn totale market cap terug aan de aandeelhouders.

Houd er wel rekening mee dat een aandeleninkoopprogramma van €4 miljard niet houdbaar is voor de lange termijn. De CET-1 ratio (kapitaalbuffer) zakt eind dit jaar naar verwachting tot het gewenste niveau van 12,5%, waardoor ING wat rustiger aan moet doen met het inkopen van eigen aandelen. Desalniettemin ramen we de shareholders yield in 2026 op een interessante 13,7%.

Dit zijn de aandelen uit de SPDR Euro Dividend Aristocrats ETF, de financials hebben de grootste weging. Kortom, waarom nog moeilijk doen en risico nemen, als het ook gemakkelijk kan met louter dividend coupons knippen? ING is dit jaar extreem, maar onze financials doen al gauw rond 10% aandeelhouder-return. Is al een paar jaar zo. Helaas, financials zijn echter geen dividend aandelen en zeker geen Dividend Aristocrats. Het zijn veel meer cyclicals en daar zit de catch.

Banken: goede jaren, slechte jaren

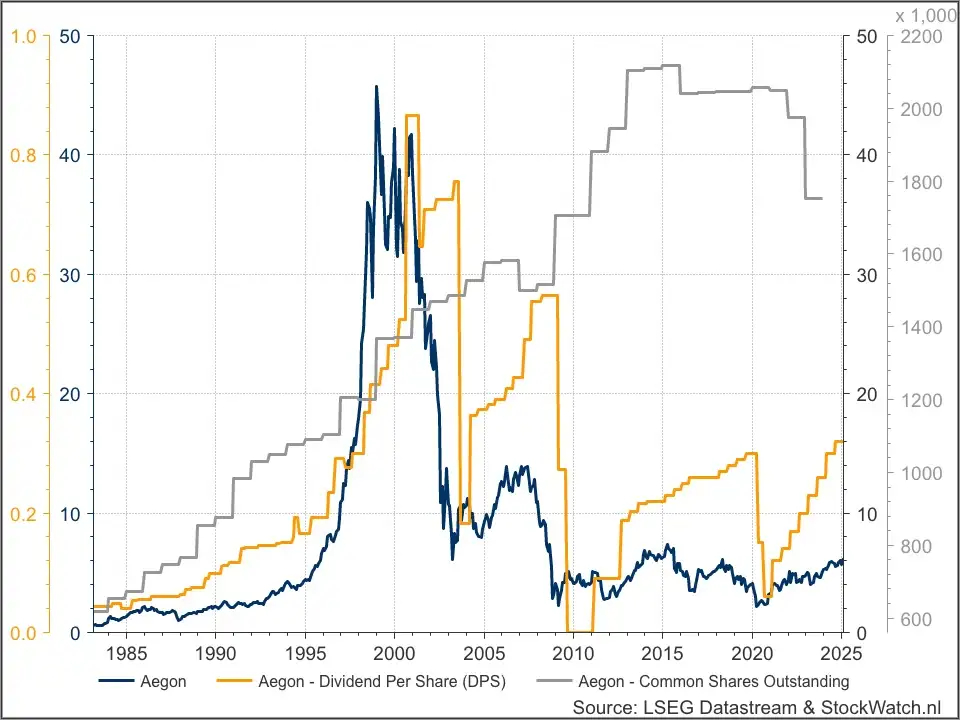

U ziet het in één oogopslag aan deze grafiek van ING. Het is de hele koershistorie (zwart) van de bank versus de dividenden en uitstaande aandelen. Ja, de laatste jaren gaat het fantastisch en dat vertekent het beeld een beetje. U ziet dat dividendverhogingen bijna net zo normaal zijn als -verlagingen. Er zijn zelfs jaren dat het dividend volledig wordt gepasseerd en in één geval - de Kredietcrisis dus - kwam er ook nog een smak aandelen bij. En de koers ging onder €3.

De conclusie is duidelijk: in goed jaren strijkt u mooie dividenden op bij de banken en mag u ze inderdaad dividendaandelen noemen (er is geen officiële definitie). In slechte jaren wil u er niet van weten, want dan wordt u drie keer geraakt: koers gedecimeerd, dividend gepasseerd en u mag de aandelen zelf inkopen. Dat doet de bank niet meer voor u als aandeelhouder. Waardecreatie is ook lastig voor banken. De koers is in 35 jaar niet heel veel opgeschoten.

Net als bij de SPDR Dollar Dividend Aristocrats ETF hanteert uitgever State Street niet de strikte definitie van die aandelen: minimaal twintig jaar op rij het dividend verhogen. Wij dachten dat Dividend Aristocrats een beschermde naam was, maar blijkbaar is dat niet zo. Het huis hanteert een lossere definitie, waardoor ook hoogdividendaandelen als financials in de ETF kunnen. En hoogdividendaandelen willen nog wel eens laagvliegers zijn, als u ING ziet.

Verzekeraars zijn iets minder risicovol

Hoe zit dat met verzekeraars? Die zijn iets minder risicovol dan banken, maar ook zij zijn kwetsbaar voor vooral beursdalingen. Want dan gaan de beleggingen waar zij uw verzekeringspremies in proppen ook omlaag en dat levert al gauw een neerwaartse spiraal op, zoals u deze jaren juist profiteert van een opwaartse. Het gaat lekker met de verzekeraars en dan wordt u als aandeelhouder dubbel en dwars verwent. Ook hier is echter risico nooit ver weg.

Aegon kwam al in juni 1983 in de AEX, een paar maanden na de start. U ziet ook hier drie dikke vette dividendverlagingen en Aegon passeerde het zelfs een paar jaar op en rond de Kredietcrisis. Daarna is het weer helemaal opnieuw beginnen vanaf start. En ja, er waren begin 1999 mensen die dik €58 voor de verzekeraar lapten. Extreem, maar dan weet u dat een belegging in verzekeraars ook risico's met zich mee brengen en zeker geen echte dividendaandelen zijn, laat staan Dividend Aristocrats.

ABN, NN en ASR hebben te kort track record

Weliswaar moesten de banken in coronajaar 2020 van de ECB hun dividend passeren - dat is ook nog een risico - maar dat duurde kort. Net als die catastrofes op en rond de Kredietcrisis is dat vergeten en een nieuwe generatie heeft gewoon nog nooit zoiets meegemaakt. Die zijn alleen maar de fraaie dividendgrafieken van bijvoorbeeld ABN Amro gewend, dat woensdag cijfers heeft. Hoeveel shareholders-return zit daarin, vragen we ons af met het oog schuin op ING gericht?

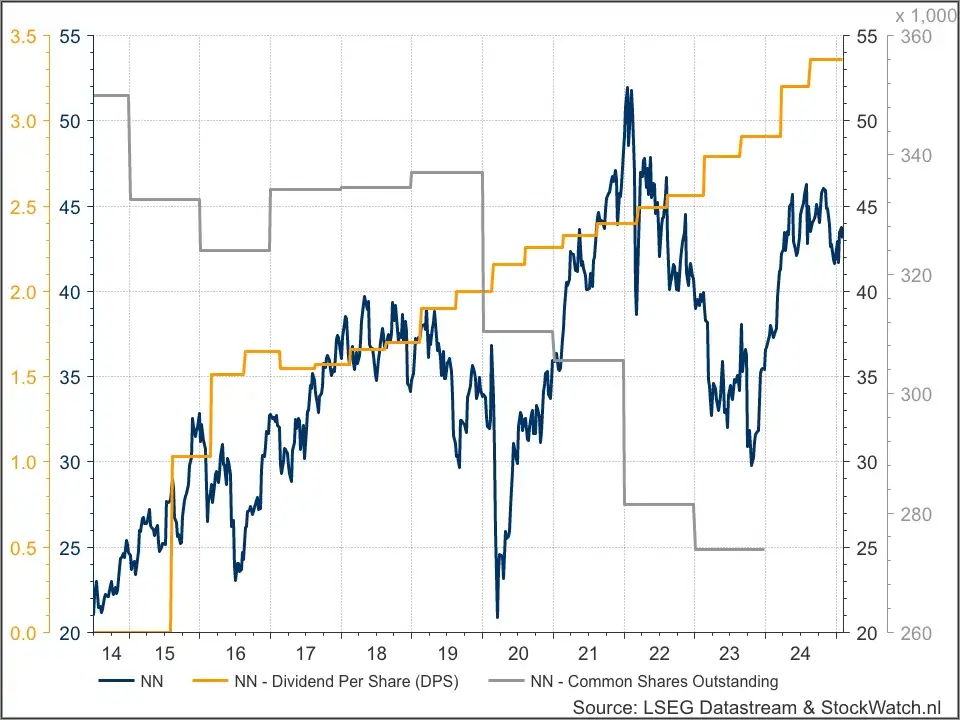

De verzekeraars kwamen er in 2020 goed mee weg, ze hadden mazzel dat de beurzen zo snel de Corona Crash van maart 2020 er weer uitliepen. NN heeft daarom de mooiste grafiek van onze financials, allemaal lijntjes die gestaag de goede kant uit bewegen. De enige die gek doet is de koers, maar wie let daar nou op? :-)

ASR laat zich ook niet onbetuigd. U ziet alleen dat ABN Amro, NN en ASR een veel korter track record hebben dan ING en Aegon. Dat is logisch. Ze komen namelijk allemaal voort uit de Kredietcrisis ellende: ABN Amro werd uit de failliete Fortis boedel getrokken, ING moest NN afsplitsen van politiek Den Haag en ASR was de phoenix die herrees uit onder meer de SNS puinhopen. Die grafieken van die fondsen eindigen allemaal op nul en zonder dividend en aandeleninkoop.

Boom & bust aandelen

Kortom, geniet van de mooie aandeelhouders-return, als u ook banken en verzekeraars hebt. Besef alleen dat financials dit doen, omdat ze zo risicovol zijn. Niet omdat ze u aardig vinden ofzo. Daarom vindt ondergetekende het geen dividendaandelen en Dividend Aristocrats. het zijn in feite cyclicals, ofwel boom & bust aandelen. Daar is niets mis mee en die hebben ook hun functie in uw portefeuille en risicoprofiel, maar weet dat die hoge yields geen zekerheidje zijn.

En er gaat ook geen bel als u er uit moet. Waarschijnlijk staan er dan wel chocoladeletters in de kranten met de namen van onze financials daarin op de voorpagina. En wellicht staan boze demonstranten dan weer net als eind 2008 weer met hooivorken op het Damrak.

Arend Jan Kamp heeft een long-positie in ASR, ING en SPDR Dividend Aristocrats ($)