De koersenborden zijn duidelijk: de markten zijn niet blij met het daadwerkelijk invoeren van Amerikaanse en meteen ook al tegen het land zelf ingevoerde handelstarieven. Het effect is zelfs nu al merkbaar in het sentiment en in de economische verwachtingen. Het risico is dat nu iedereen - consumenten, producenten en investeerders - de hand op de knipt houdt en tegelijkertijd is de kans weer dat die tarieven (snel) worden uit onderhandeld. Intussen is er op semiconductors, crowded trades, bitcoin en crypto na nog weinig echt aan de hand op de markten. Het is vooral uw kans om nog een kritisch naar uw risicoprofiel te kijken.

Headlines:

- Wereldwijde tarief- of handelsoorlog is een feit

- Er waren in 35 jaar niet zoveel beren als nu

- Insiders verkopen

- Voorlopende VS BBP data duikt al in rood

- Alleen de crowded trades laten tot dusverre echte dips of zelfs bear markets zien

Proloog

Kijk, kijk dan! We zagen het vorig jaar zomer ook bij Starbucks gebeuren, toen de intussen gecancelde CEO op CNBC managementlingo op vreselijke kwartaalcijfers begon uit te slaan, maar dit is de president en de brede markt!

Chippers en crypto voeren de daling aan

Geen paniek. Toch? Hoe het ook zij en wat het ook wordt, zelf kopen we vandaag de AEX nog bij, onze periodieke belegging VanEck AEX ETF voor de StockWatch ETF Porto. Want we beleggen periodiek of niet, ongeacht de standen op het bord en de grootte van de chocoladeletters op de voorpagina van de kranten. De kracht van deze beleggingsmethode zit (op lange termijn) in het consequent uitvoeren. Zelfs als het finaal tegen uw gevoel in gaat. Zoals nu misschien.

Intussen in New York:

Daling voelt erger dan het is en we hebben goud nog

Het gaat strikt genomen zelfs keurig netjes, geordend en georganiseerd naar beneden. Het is echter nog te weinig om her en der wat plukjes bij te kopen. Weliswaar hebben met name de nu wat beter liggende Dividend Aristocrats teleurstellend gepresteerd ten opzichte van de brede markt, goedkoop zijn ze allerminst. Onze Xtrackers MSCI World Momentum ETF gaat er overigens pas uit, als we echt een bear market in gaan en de grote trends zuidwaarts is.

Het voelt wellicht allemaal erger, omdat het juist de populaire en mooie assets zijn van de laatste tijd en jaren, die her en der op hun donder krijgen. ASML, ASMI en Besi bij ons op het Damrak en Nvidia, Tesla, Palantir, en Microstrategy op de Big Board. Bitcoin en crypto zijn wellicht de grootste risico-assets en daar wordt nu zelfs grif geld van tafel gehaald. Dit is altijd dé bedreiging voor beurzen: als we ineens massaal cash gaan zitten.

Even hadden wij zelf het idee dat zelfs goud als een risico-asset begon te bewegen, omdat het zich niets meer van de dollar en rentes leek aan te trekken en vaak met de brede markt mee bewoog. Dat werd gisteren gelogenstraft met een flinke beweging omhoog tegen de rest in.

Er zijn record veel beren! En insiders verkopen ook

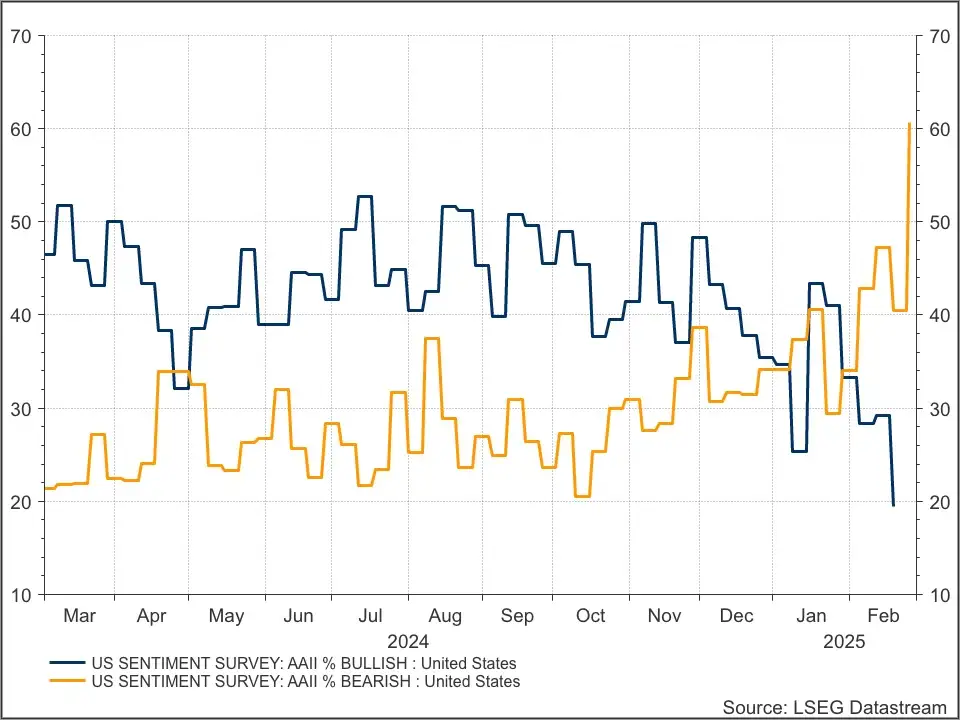

Zoveel, veelal ontregelend nieuws en zoveel gedoe daarover: u zou er bijna nog beer van worden. Oh, dat bent u al? Dit is het laatste, wekelijkse AAII beleggerssentiment van vorige week donderdag. Onze StockWatch video van vandaag gaat hier ook over. Daarin hoort u vooral meningen. In dit artikel kijken we naar de grafieken en kijken we wat voor conclusies we kunnen trekken. Vooralsnog is het wellicht zo dat het wat erger en dreigender lijkt, dan dat er echt op de borden staat.

AAII staat voor American Association for Individual Investors en is de VEB van Amerika. Dit sentiments is formeel wereldwijd, maar in de praktijk Amerikaans. U ziet hoe dit jaar het percentage beren is geëxplodeerd ten opzichte van de imploderende stieren. Dit is een ouderwetse stampede.

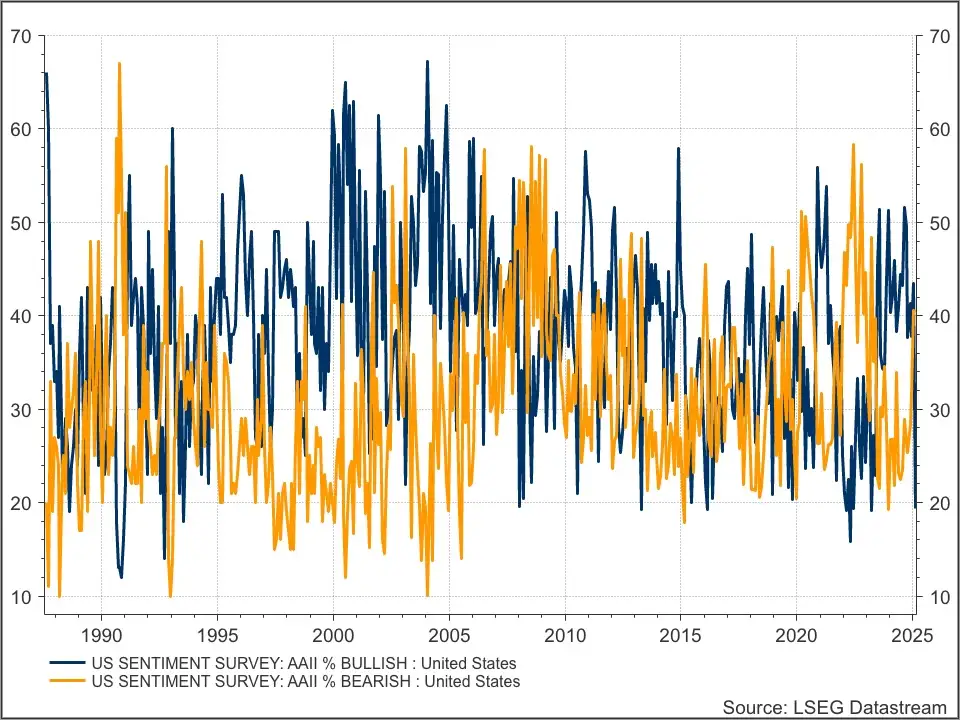

Dit is het lange termijnplaatje van het AAII sentiment, waar dit laatste getal helaas nog niet in is verwerkt. U ziet dat het slechts één keer eerder voorkwam dat het sentiment zo slecht was, ofwel dat we meer dan 60% beren over de vloer hebben. Hoe is het mogelijk, want we staan net onder all time highs. Als we nou op het dieptepunt van de Dotcom Bubble Bust in 2003, of de Credit Crisis Crash 2009 stonden... Zelfs toen was het sentiment beter dan nu.

Zelfs de insiders bij bedrijven, de leden van de raad van bestuur en commissarissen dus, die doorgaans als beter ingevoerd gelden dan wij particuliere-boerenkool-met-worst-beleggers, gooien nu de handdoek. U weet ook dat Warren Buffett meer koopt dan verkoopt en een geldpakhuis heeft (VS staatsobligaties), waar zelfs Dagobert Duck nog jaloers op zou zijn. Niet leuk om te oren, maar u ziet ook weer dat de insiders vaker verkopen... en soms tegen een loeiende bull market in.

Grootste risico is nu de wereldeconomie

Het grootste gevaar voor economie en beurzen is dat het slechte nieuws self-fulfilling prophecy wordt. Ergo, dat bedrijven, consumenten en investeerders de hand op de knip houden. De vandaag inderdaad ingegane handelstarieven van Amerika voor China, Canada en Mexico - en inmiddels door die landen al met gelijke munt worden terug betaald - kunnen daarvoor inderdaad de trigger zijn. Sowieso gaat de economie natuurlijk niet groeien van tarieven. Inflatie daarentegen wel...

Er is echter nog niets te zien aan bijvoorbeeld omhoog spuitende inflatieverwachtingen, hier zijn de inflatie swaps. Donderdag verlaagt naar verluid (dik 90%) de ECB de rente met een kwartje en wie weet zegt de president iets over tarieven en inflatie. Doorgaans loopt Christine Lagarde echter met een grote boog en nietszeggende woorden om hete hangijzers en breien heen, maar nu komt ze daar wellicht niet onderuit.

Intussen gilt de beroemde Atlanta Fed BBP-tracker al recessie voor einde dit jaar. De ISM Manufacturing Index viel gisteren ook al tegen, misschien maakt de Amerikaanse economie nu al slagzij. U weet het, bedrijven, consumenten en investeerders zijn allergisch voor onzekerheid. Misschien doet de dreiging van tarieven de economie al haperen. Wordt zeker vervolgd, want wellicht zijn nu EU en Europa het volgende doelwit van het Witte Huis.

Tarieven zijn de boosdoener, maar ook dé kans

De oorlog in de Oekraïne, EU, Europa en Navo in de zoveelste crisis, de messcherpe situatie in het Midden-Oosten en de immer dreigende situatie in, op en rond Taiwan en de Zuid-Chinese Zee hebben wellicht geen directe impact op de markten. Ze dragen alleen zeker niet bij aan het humeur en welbevinden van bedrijven, consumenten en investeerders. De kans is alleen dat de VS snel handels-deals sluit met alles en iedereen, nu iedereen er last van krijgt.

Is het president Donald Trump daarom te doen? Zet hij paardenmiddel handelstarieven in om iedereen te dwingen snel te handelen, omdat hij geen zin heeft om jarenlang vruchteloos te prietpraten? Dat mogen politieke commentatoren beoordelen, maar een mogelijke kans is het zeker voor de beurs. Toen de president aantrad, dreigde hij al meteen met tarieven tegen Canada en Mexico. Die waren binnen 24 uur weer van tafel, toen beide landen aangaven te willen praten.

Dollar, rentes en volatiliteit

We kijken verder naar de markt, de dollar - hier EUR/USD - stabiliseert na een pittige rally richting pariteit. Die is er nog niet gekomen. Blijkbaar ziet de markt de tarieven niet als onverdeeld voordelig voor de wereldreservevaluta dollar.

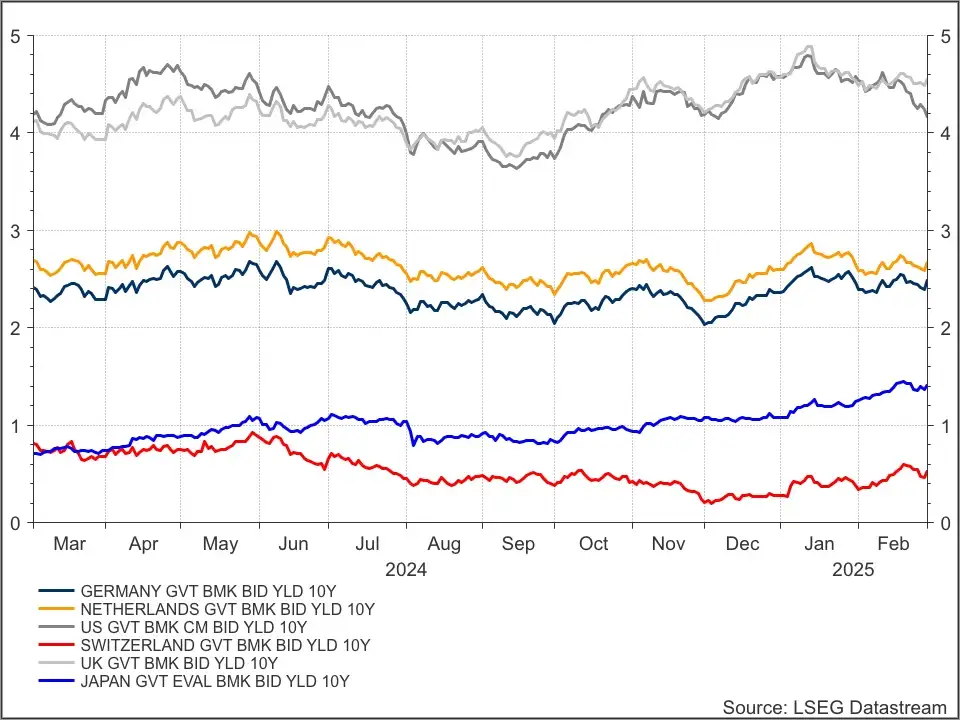

De Amerikaanse rentes gaan lager en dat is volgens de heersende beurslogica: een mindere economie betekent minder vraag naar geld en levert lagere rentes op en ook de dreiging op de aandelenmarkt doet geld richting minder risicovolle staatsobligaties rollen. Opvallend is dat met name de Europese rentes weer wat hoger neigen. Nee, 2025 loopt tot dusverre tegen de VS in. We hebben Trump ook nog niet over de beurs gehoord. Deed hij in zijn eerste ambtstermijn vrijwel dagelijks.

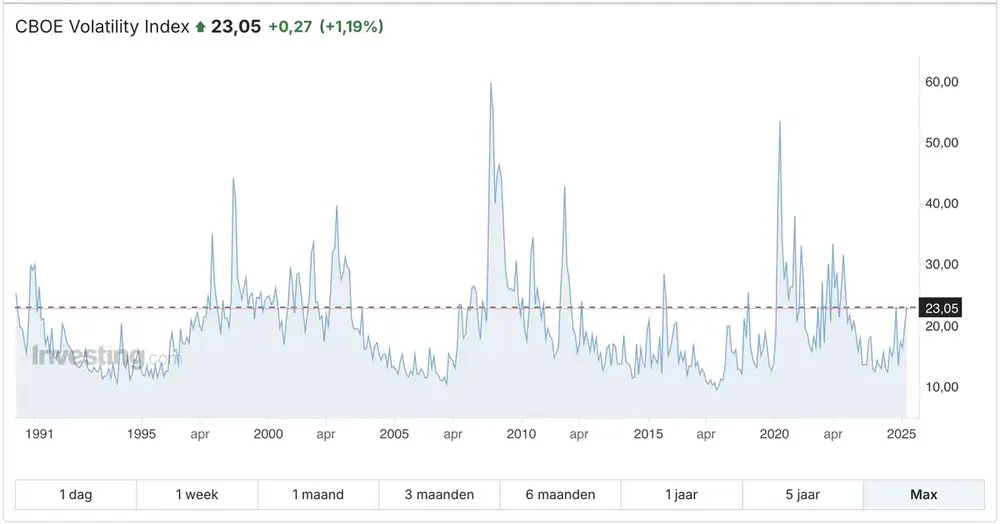

De volatiliteit staat weer boven officieuze nervositeitsgrens 20, maar is nog ver verwijderd van regelrechte paniekstanden boven 40. Het is alleen wel zo dat vrijwel altijd de VIX met komeetachtige stijgingen die standen in een paar koerstikken op het bord zet. Dan gaat ook pas de kassa bij Flow Traders echt rinkelen, maar dit terzijde. Als het goed is, draait de tent nu ook lekker op de bitcoin en crypto uitspattingen.

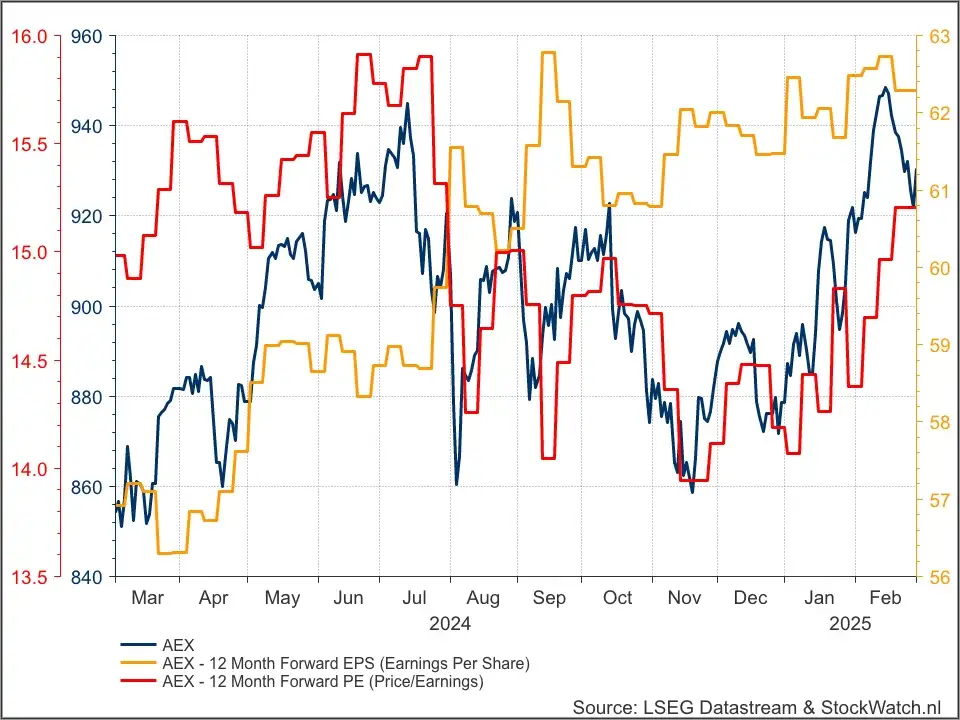

AEX en Europa maken inhaalslag

Intussen blijven we stug de fundamentals in de gaten houden. De AEX ziet de winstverwachtingen in feite al een tijdje zijwaartsen. Zo bezien is er geen enkele reden voor de index om überhaupt te bewegen, zonder dat de waardering verandert. Die loopt wel op en de index doet 15,2 keer de verwachte winst. Dat komt met name door de nog altijd dure chippers en redelijke zwaargewichten, Adyen, Relx en Wolters Kluwer.

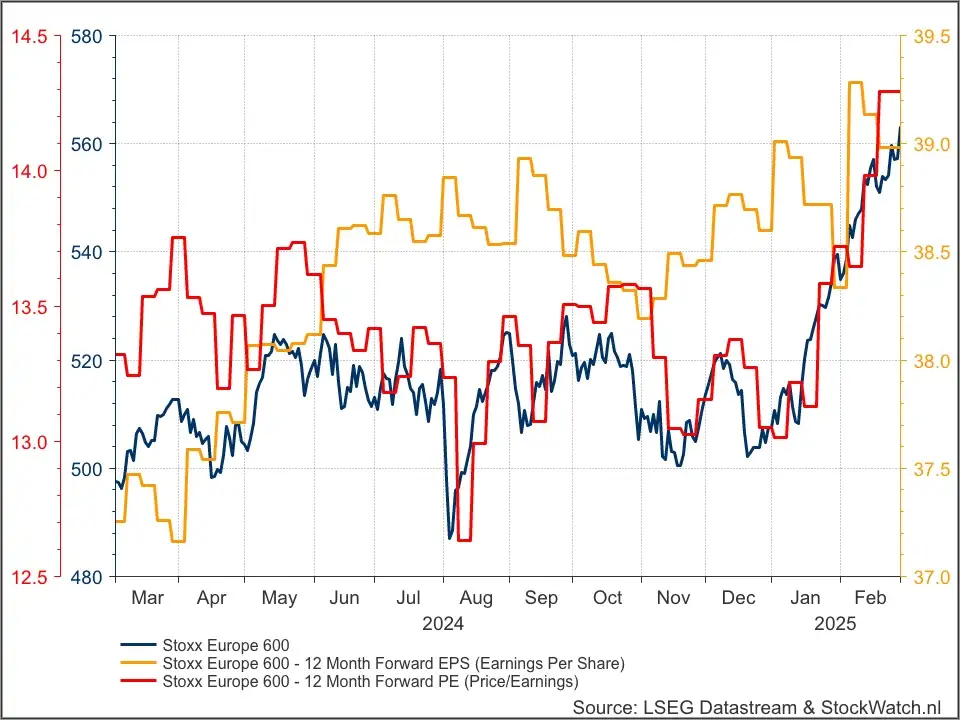

De Stoxx Europe 600 is al een deel van de korting ingelopen ten opzichte van Amerikaanse aandelen en indices, maar is nog altijd aanmerkelijk goedkoper. Wel is de korting ten opzichte van de AEX bijna verdwenen, waarin natuurlijk een veelvoud aan (dure) tech zit.

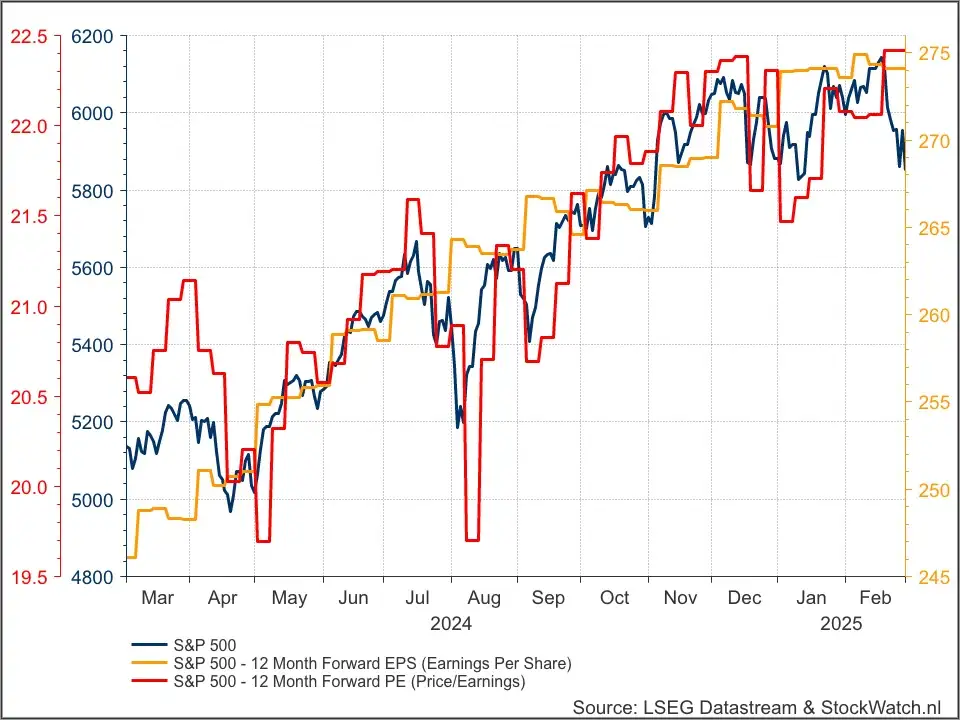

S&P 500 en Nasdaq 100 haperen

De winstverwachtingen voor de S&P 500 worden er ook niet beter op en de waardering blijkt toch weer hoger te kunnen.

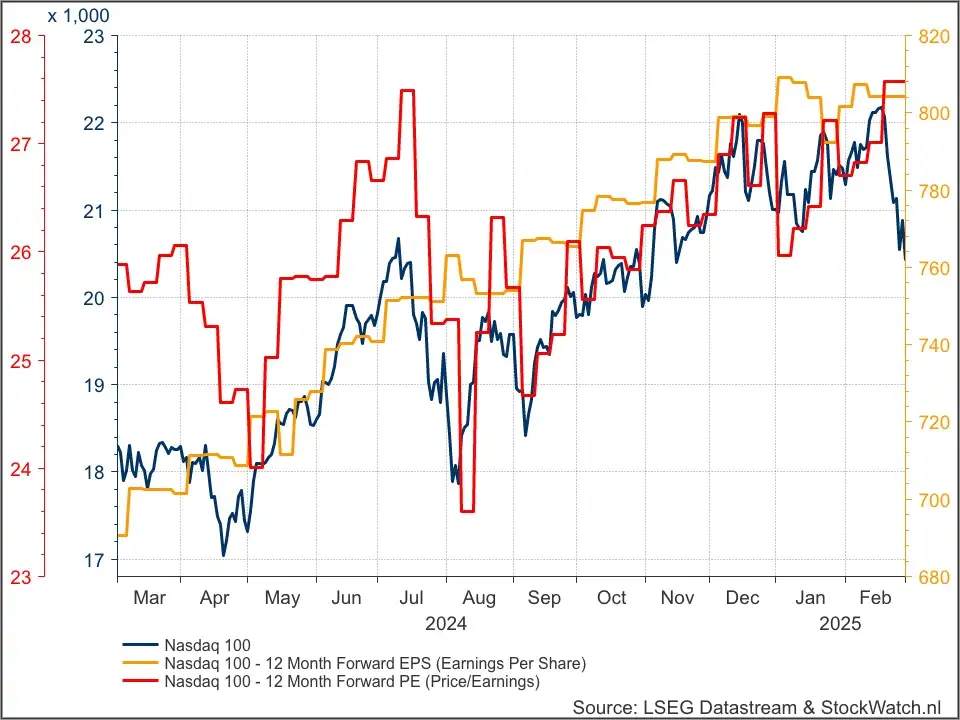

Dat geldt al helemaal voor de Nasdaq 100, er ligt gewoon een dik pak sneeuw op die waardering. Zelfs zonder tarieven zou u hier al nerveus van worden en vandaar ook die dagelijkse, enorme koersuitslagen - de onderliggende fondsen al helemaal. Het maakt ons echter ook weerbaar? Want wie schrikt er nog écht van -5%, of -10% voor een beetje risicovolle belegging? Niet veel meer, hebben wij het idee.

Gelukkig hebben we ook de joker nog?

Last but not least, tot slot er is misschien ook nog een joker in het spel. We zagen het voor het eerst echt in de drie weken durende 40% Covid-19 krach in maart 2020. Het waren toen echt de particulieren die al Buy te dip scanderend het vallende mes opvingen en. De profs spongen meteen op de band wagon, waarna de markten weer omhoog gingen.

Misschien dat de particulieren ons weer redden, mocht het weer helemaal mis gaan. Moeten ze nog wel een beetje cash hebben, moet het huis niet onder water staan, moet de baan niet in het geding zijn en moet het algemene vertrouwen niet onder het vriespunt staan. Want dat was wel de unieke situatie in 2020. Enfin, wat is nu de moraal van dit ellenlange verhaal? De markten voelen slechter dan ze zijn, maar ze zijn kwetsbaar gezien de koersen en waarderingen en het sentiment.

Conclusie

Zeker tarieven kunnen ernstig inhakken op economie en de winsten van bedrijven, hoewel die er natuurlijk alles aan doen om de schade te beperken. Onderschat ze zeker niet daarin! Op dit moment lijken die tarieven ook te worden ingeprijsd en de kans is weer dat ze er niet komen. Of er dan echter ruimte is voor een relief rally, zonder dat ook de waarderingen exploderen, is nog even de vraag. Misschien is het daarom nu vooral zaak uw risicoprofiel nog eens onder ogen te zien.

Want als uw porto (ver) verwijderd is van uw bench marks of uw risicoperceptie, hebt u nu nog alle kans om dat in alle rust en bij uw volle verstand bij te werken. Dat kan u vergeten, mocht de boel omlaag gieren. Het kan ook nog zijn dat dit keer niet de Nasdaq 100 en SOX de bull market weer gaan aanvoeren, maar juist achtergebleven cyclicals, waarde-aandelen... Europa en China?

Always expect the unexpected!

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)