Headlines:

- Renteverlaging van de ECB is gerechtvaardigd

- Zowel overheden, consumenten als bedrijven profiteren van een lagere rente

- Groeibedrijven profiteren extra van een dalende kapitaalmarktrente

- Houd bij de selectie van kansrijke groeibedrijven rekening met de conjunctuur

- Huidig renteklimaat biedt interessant instapmoment voor anticyclische groeibedrijven

Komende week staat er één agendapunt centraal: het ECB-rentebesluit. Het is de verwachting dat de Europese Centrale Bank de rente met 25 basispunten verlaagt naar de bandbreedte 4,00%-4,25%. Wat houdt zo’n renteverlaging precies in en wie heeft hier nou baat bij? In deze vooruitblik gaan wij hier uitgebreid op in.

Het nut van een renteverlaging

De beleidsrente is de rente waartegen banken voor de duur van een week geld kunnen lenen bij de ECB. Dit wordt ook wel de basisherfinancieringsrente genoemd. Hoe lager de rente, hoe goedkoper het voor banken wordt om geld te lenen bij de ECB. Banken kunnen daardoor een lagere rente in rekening brengen bij bedrijven die geld van hen willen lenen.

Hierdoor wordt het voor bedrijven goedkoper om nieuw kapitaal op te halen en daardoor kunnen zij meer investeren. Dit versterkt de economische activiteit. Omdat banken goedkoper geld kunnen lenen bij de ECB, geven zij ook een lagere rentevergoeding aan spaarders. Hierdoor loont het voor mensen minder om te gaan sparen en is er de hoop van beleidsmakers dat zij meer geld gaan uitgeven. Iets dat de economie ten goede komt.

Renteverlaging is gerechtvaardigd

De ECB heeft één primaire doelstelling en dat is het zorgen voor prijsstabiliteit. Het streefdoel is een inflatie van circa 2%. Het rentebeleid wordt hier volledig op afgestemd. Ligt de inflatieverwachting ruim boven de 2% dan gaat de beleidsrente omhoog en vice versa.

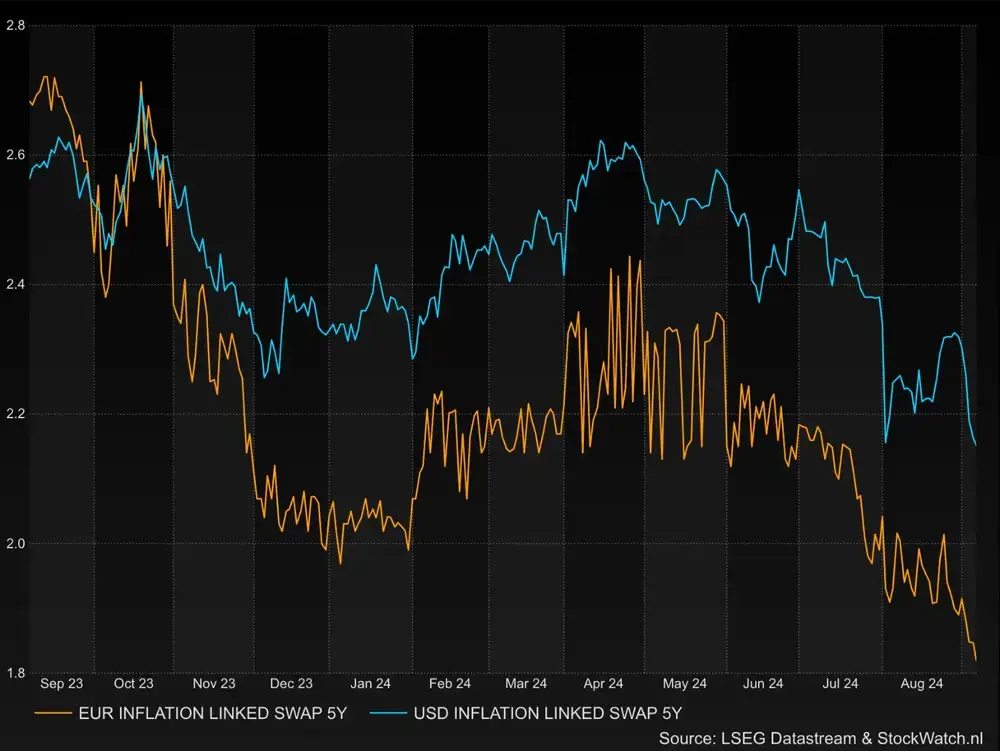

Beleidsmakers van de ECB kijken dan met name naar de 5-years swaps. Dit is de renteverwachting van de markt voor de komende vijf jaar. Centrale bankiers kijken bewust naar de langetermijnverwachtingen in plaats van naar de korte termijn, omdat de inflatie op korte termijn beïnvloed kan worden door incidentele zaken, zoals hogere energie- en/of grondstofprijzen.

De onderstaande afbeelding laat zien dat renteverwachting voor de eurozone inmiddels is gezakt tot 1,8%. Dit betekent dat er inderdaad ruimte is voor een renteverlaging.

Wie profiteren van een lagere rente?

In de regel zijn er meer mensen die profiteren van een lagere rente dan dat er last van hebben. Wij zetten de partijen op een rij die op dit moment het meeste baat hebben bij een renteverlaging.

1. Overheden met hoge tekorten en staatsschuld

We beginnen bij overheden. Een lagere beleidsrente vertaalt zich uiteindelijk ook in een lagere kapitaalmarktrente. Vooral overheden die kampen met een stevig begrotingstekort en een hoge staatsschuld profiteren hiervan, omdat de rente die over deze schuld betaald moet worden, afneemt.

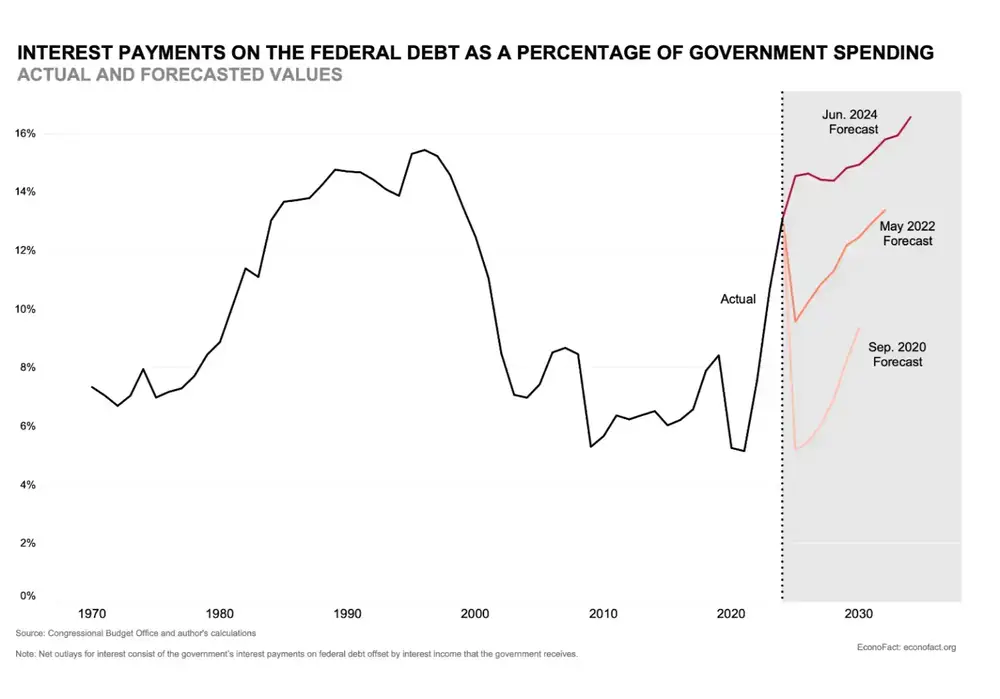

Een land dat kampt met een hoog overheidstekort en fikse staatsschuld is de Verenigde Staten. Het is de verwachting dat de VS in 2025 meer dan $1 biljoen ($1.000 miljard) aan rentebetalingen moeten doen. Dit bedrag loopt in 2034 naar verwachting op tot $1,7 biljoen. Laat het op u inwerken dat over tien jaar 17% van de totale overheidsbestedingen bestaat uit rentebetalingen. Dit is meer dan de defensiebegroting en een zeer ongezonde situatie.

2. Bedrijven met hoge schulden

Wat geldt voor overheden, geldt natuurlijk ook voor bedrijven. Wanneer een onderneming kampt met een hoge schuld en deze op korte termijn deels moet herfinancieren, is het bijzonder prettig dat de rente daalt. Ondernemingen die kampen met een stevige schuld, moeten een relatief groot deel van de operationele kasstroom afstaan aan rentebetalingen.

Op het Damrak is Air France-KLM zo’n voorbeeld. Het bedrijf behaalt flinterdunne marges en draagt tegelijkertijd een miljardenschuld met zich mee. Niet dat u het aandeel na een renteverlaging moet kopen, want de fundamentals van de Frans/Nederlandse luchtvaartmaatschappij zijn ronduit belabberd.

Ook AMG vaart wel bij een lagere rente. Door de dalende prijzen voor lithium en vanadium staat het bedrijfsresultaat van de metaalspecialist dit jaar stevig onder druk. Daar komt bij dat het bedrijf momenteel stevig investeert in de uitbreiding van zijn productiecapaciteit. Hierdoor is de nettoschuldratio opgelopen tot 3,4 keer de ebitda over boekjaar 2024. Voor een uiterst cyclische onderneming is dit ongezond.

3. Groeibedrijven

Als er een categorie bedrijven is dat bij uitstek profiteert van een renteverlaging, zijn het groeibedrijven. Ondernemingen die inzetten op een groei van de business kennen in de regel een zwakke vrije kasstroom. Daardoor zijn zij meer afhankelijk van de kapitaalmarkt dan een Ahold Delhaize en Unilever die zichzelf uitstekend kunnen bedruipen.

Als de rente daalt is het voor groeibedrijven gemakkelijker om kapitaal op te halen dan ten tijde van een hogere rente. Tevens gaat de liquiditeit omhoog, wat de waarde van groeibedrijven ten goede komt. Afgelopen week meldde de Belgische investeringsmaatschappij Sofina dat het aantal transacties bij start- en scale-ups in de eerste jaarhelft fors is toegenomen. Als startende bedrijven gemakkelijker aan kapitaal kunnen komen, gaat het risico van deze belegging omlaag en gaat de waarde omhoog.

Contante waarde van toekomstige kasstromen omhoog

Voor menig belegger is het lastig te begrijpen dat na een renteverlaging de contante waarde van toekomstige kasstromen van een groeibedrijf sneller stijgt dan bij een volwassen bedrijf. Wij doen een poging om dit voor u uit te leggen.

Hoe lager de kapitaalmarktrente, hoe minder interessant obligaties worden als alternatief voor aandelen. De rentevergoeding op een obligatie gaat bij een dalende kapitaalmarktrente immers omlaag. Als obligaties een minder aantrekkelijk alternatief vormen, dan eisen wij ook een lager rendement op aandelen. Hoe lager het rendement dat wij eisen op een aandelenbelegging hoe hoger de waardering van het aandeel. Het onderstaande voorbeeld verduidelijkt dit.

Voorbeeld 1: waardeontwikkeling volwassen bedrijf bij lager vereist rendement

Theoretisch scenario 1:

- Volwassen bedrijf A:

- Vrije kasstroom: €1.000 per jaar

- Geen groei van de vrije kasstroom

- Vereist jaarlijks rendement: 10%

- Waardering: €10.000

Theoretisch scenario 2:

- Volwassen bedrijf A:

- Vrije kasstroom: €1.000 per jaar

- Geen groei van de vrije kasstroom

- Vereist jaarlijks rendement: 8%

- Waardering: €12.500

Het bovenstaande voorbeeld laat goed zien dat de waarde van een bedrijf stijgt op het moment dat wij een lager rendement eisen op een belegging. Sterker nog: de waardering van een niet-groeiend bedrijf gaat met 25% omhoog op het moment dat wij het vereist jaarlijks rendement bijstellen van 10% naar 8%. Het tweede voorbeeld gaat aantonen dat deze waardestijging bij groeibedrijven nog groter is.

Voorbeeld 2: waardeontwikkeling groeibedrijf bij lager vereist rendement

Theoretisch scenario 1:

- Groeibedrijf B:

- Geen vrije kasstroom in de periode 2024-2029

- Vrije kasstroom 2030: €1.000

- Vanaf 2030 een groei van de vrije kasstroom van 4,63% per jaar

- Vereist jaarlijks rendement: 10%

- Waardering: €10.000

Theoretisch scenario 2:

- Groeibedrijf B:

- Geen vrije kasstroom in de periode 2024-2029

- Vrije kasstroom 2030: €1.000

- Vanaf 2030 een groei van de vrije kasstroom van 4,63% per jaar

- Vereist jaarlijks rendement: 8%

- Waardering: €18.100

Waardering groeibedrijf hard omhoog na een renteverlaging

Een bedrijf dat in de periode 2024-2029 geen vrije kasstroom genereert, in 2030 voor het eerst €1.000 vrije kasstroom bewerkstelligt en in het theoretische scenario tot in de oneindigheid 4,63% per jaar groeit, is op basis van de discounted cashflow methode en een jaarlijks vereist rendement van 10% eveneens €10.000 waard (net zoals het volwassen bedrijf A bij scenario 1).

Echter, op het moment dat het jaarlijks vereist rendement (door bijvoorbeeld een 2% lagere kapitaalmarktrente) op deze belegging daalt van 10% naar 8%, stijgt de waardering van groeibedrijf B naar €18.100. Dit betekent een stijging van 81%. Ter vergelijking: het volwassen bedrijf steeg in dit scenario met ‘slechts’ 25%.

Voor menigeen valt dit lastig te begrijpen, maar dit verschil wordt veroorzaakt door het feit dat het bij een lagere rente minder problematisch is om langer te wachten op uw geld, dan bij een hogere rente. Juist bij groeibedrijven moet u langer op kasstromen wachten en dus neemt de contante waarde van deze bedrijven sneller toe in een periode van een dalende rente.

Houd rekening met de conjunctuur

Om het nog iets gecompliceerder te maken, kunnen wij niet direct zeggen dat groeibedrijven automatisch hard in waarde stijgen op het moment dat de rente neerwaarts wordt bijgesteld. Meestal houdt de markt al rekening met een lagere rente (Duitse tienjaarsrente ligt ruim beneden de huidige beleidsrente) en de reden van een renteverlaging is ook belangrijk om mee te nemen.

Op het moment dat de rente puur en alleen wordt verlaagd, omdat de economie aan het instorten is, dan gaan de koersen van groeibedrijven alsnog onderuit. Simpelweg omdat de winsten stevig onder druk staan. Wie in wil spelen op een lagere rente doet er verstandig aan om te kiezen voor anticyclische groeibedrijven. Toegegeven: dit is geen gemakkelijke opgave.

1. Pharming

Op het Damrak zijn er twee aandelen die hier wat ons betreft aan voldoen. Het eerste bedrijf op de lijst is Pharming. Het bedrijf groeit als kool, maar door alle investeringen in de uitrol van zijn middel Joenja, is de winstgevendheid nog matig. De farmaceutische industrie is bij uitstek anticyclisch, dus zullen de resultaten in een recessie overeind blijven.

2. Basic-Fit

De tweede kandidaat is Basic-Fit. De sportschoolketen opereert aan de onderkant van de markt dus is het tijdens een recessie een aantrekkelijk alternatief voor Premium sportscholen. Daar komt bij dat in een recessie meer mensen thuis komen te zitten en dan is er ineens tijd over om te gaan sporten. Wij beschouwen Basic-Fit daarom als recessie proof.

3. Evolution AB

Tot slot voor de liefhebbers ook nog een buitenlandse naam. Dit is Evolution AB, een aandeel dat wij recent op onze kooplijst hebben gezet. De onlinegokmarkt heeft zowel cyclische- als anticyclische kenmerken. De bestedingsruimte van mensen om te gokken staat in een recessie bijvoorbeeld onder druk, maar daar staat tegenover dat de toetredingsdrempels laag zijn (er kan gegokt worden met een klein bedrag).

Tevens wordt online gokken ook nog weleens als vluchtroute wordt gebruikt door mensen die in hun dagelijks leven veel stress ervaren. Iets dat uiteraard helemaal verkeerd is, maar dat terzijde.

Artikelen die bij StockWatch komende week op de rol staan (onder voorbehoud)

- Analyse LVMH (maandag)

- Analyse halfjaarcijfers Sofina (maandag)

- Welke S&P 500 tracker u moet hebben (maandag)

- Analyse Kendrion (dinsdag)

- Analyse D’Ieteren (dinsdag)

- Cijfer update HAL (woensdag)

- Analyse Prosus (donderdag)

- Waarom te beleggen in de Nasdaq100 (vrijdag)

- De Premium podcast op vrijdag!

Steun ons en word lid!

Wilt u StockWatch steunen en toegang krijgen tot al onze Premium analyses, podcasts en onze privé beleggingsportfolio’s. Word hier lid van StockWatch. Een abonnement kost slechts €8,25 per maand. Onze dank is groot!

.wide.webp)