Headlines:

- Relx zet weer eens all time high neer en Wolters Kluwer zit er vlak onder

- Dat kunnen we van de andere klassieke AEX-waardefondsen niet zeggen, AholdDelhaize, Heineken, KPN en Unilever

- Niet alleen koersen Rexl en Wolters Kluwer staan op record, hun waarderingen ook

- De aandeelhouders-return van beide aandelen is echter dalende en dalende

- Draai moet nabij zijn? Dat is de truc. Het gaat en is al járen zo

Ze zijn duur, worden almaar duurder, zetten steeds maar weer (vrijwel ongemerkt) all time highs neer in een bull market die maar niet tot bedaren wil komen: Relx en Wolters Kluwer presteren buitengewoon. Ahold Delhaize, Heineken, KPN en Unilever, de andere klassieke AEX-waardefondsen, kunnen alleen maar toekijken.

RELX op all time high

Is het RELX, of Relx? Maakt niet uit, u kijkt toch niet naar het aandeel. Ook niet nu het zo goed gaat. Al jaren. Het valt vast ook weer niemand op - wie zit er nu niet met de neus tegen ASML, ASMI, Besi en Nvidia geplakt? - dat het fonds een nieuwe all time high neer zet.

Relx - zo dan maar - presteert samen met collega-uitgever en vooral lucratieve abonnementenboer Wolters Kluwer als sinds de Kredietcrisis buitengewoon goed. Beide reorganiseerden drastisch ten tijde van de Dotcom Bubble: ze draaiden toen van pure print naar puur online.

Wat bezielen Wolters Kluwer en Relx?

Eigenlijk profiteren beide daar nog steeds van. En hoe, het verbaast StockWatch al jaren dat deze twee maar door blijven stijgen, wat voor waardering er ook op het bord verschijnt en hoe lager daardoor de aandeelhouders-return wordt. Loop mee langs deze plaatjes.

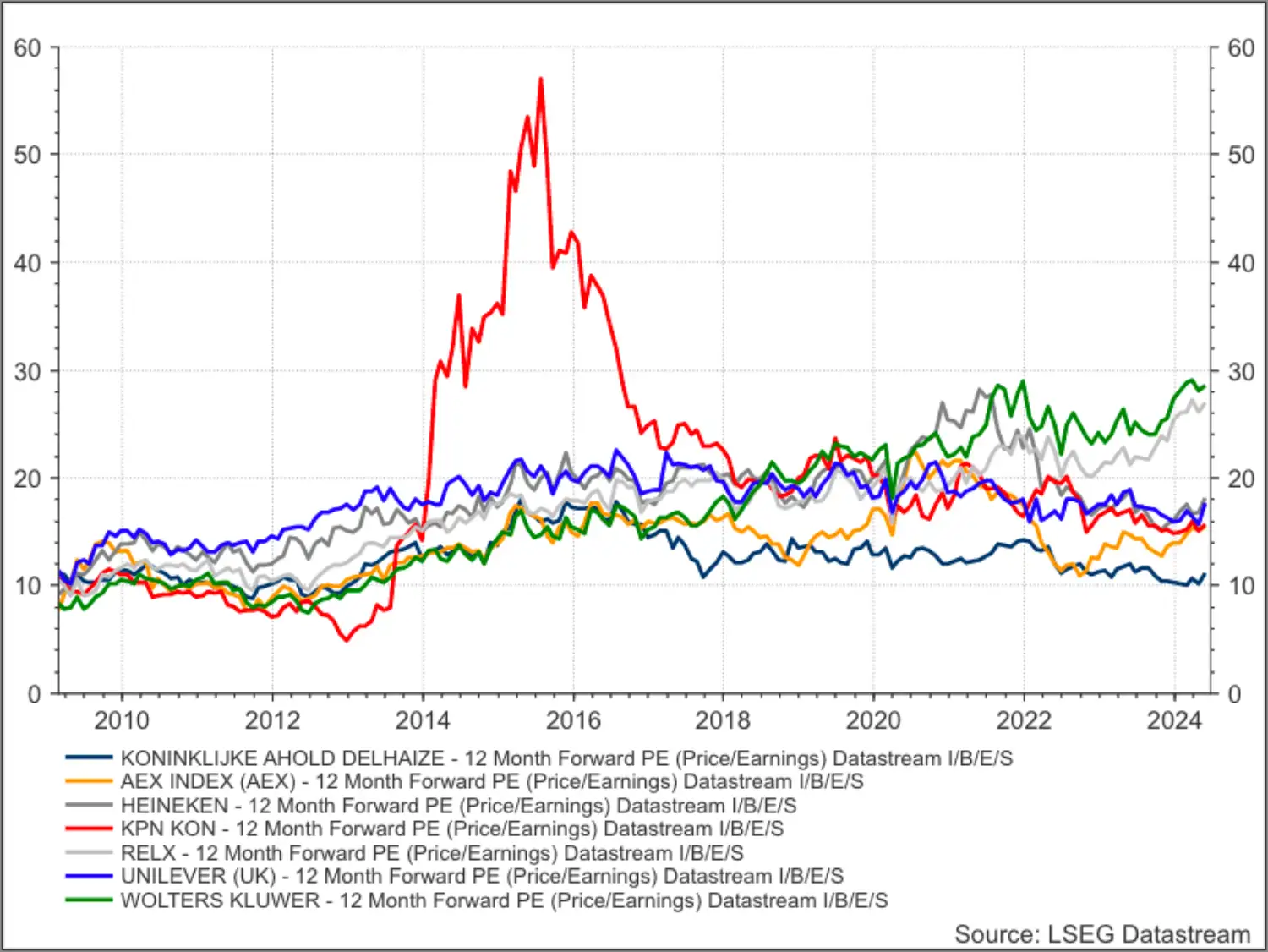

Eerste de (herbelegde) koersen, want daarvoor hebt u defensieve of waarde-aandelen sinds... de bodem begin maart 2009? Want we moeten ergens prikken. Relx en vooral Wolters Kluwer zijn de enigen die de AEX verslaan - en hoe. Vooral de Wokkels zijn niet te houden.

Huishoudelijk: Exor en UMG zijn ook defensieve fondsen, maar nog maar niet hier in Amsterdam genoteerd en nog niet geheel in de armen gesloten door Nederlandse beleggers. We doen het hier met onze klassieke defensieve waarden. Geen Shell? Nee, strikt genomen is dat een cyclical.

Relx en Wolters Kluwer lijken wel chippers

Het is nog een vrijwel vlakke lijn ook. Soms is het net alsof er gratis geld is en er geen risico bestaat. Onze chippers gaan nog harder, maar zeker sinds 2009 hebt u daar regelmatig een vliegende tackle van achteren, of een slapeloze nacht gehad.

Sinds 2020 is het beeld hetzelfde, of het moet zijn dat KPN ook alweer jaren de boel op orde heeft. Dat fonds doet nu ook waar ze goed in is: saai zijn, niet te hard bewegen en aandeelhouders-return opleveren.

Waarderingen defensials op twee snelheden

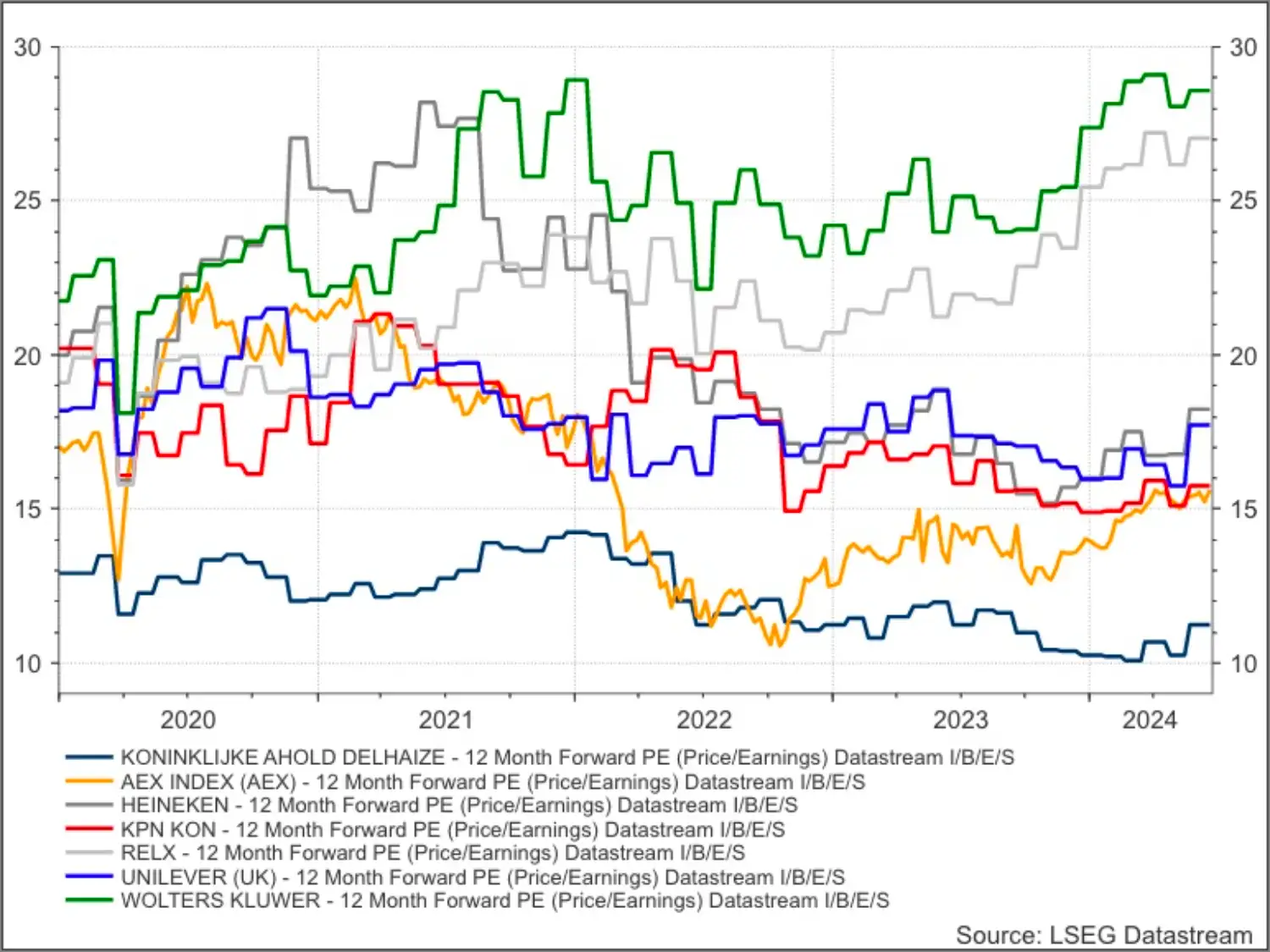

Met dat gestijg zijn ook de waarderingen flink opgelopen, waarbij we hier gebruik maken van de twaalfmaands verwachte koerswinstverhouding, ofwel de koers gedeeld door de verwachte winst. Dat wil zeggen: de waarderingen van Rexl en Wolters Kluwer zijn hard opgelopen. De rest niet.

Dit decennium neigen defensieve aandelen zelfs goedkoper, maar Relx en Wolters Kluwer stomen vrolijk door. Nogmaals, dit zijn uitgevers en géén AI chippers.

Terzijde, de AEX is net zo duur, maar de index staat wel 50% hoger, dan toen de term Covid-19 voor het eerst viel. We zijn sindsdien een reeks locks downs, twee recessies, hyperinflatie en veel hogere rentes verder. Wie had dat durven denken?

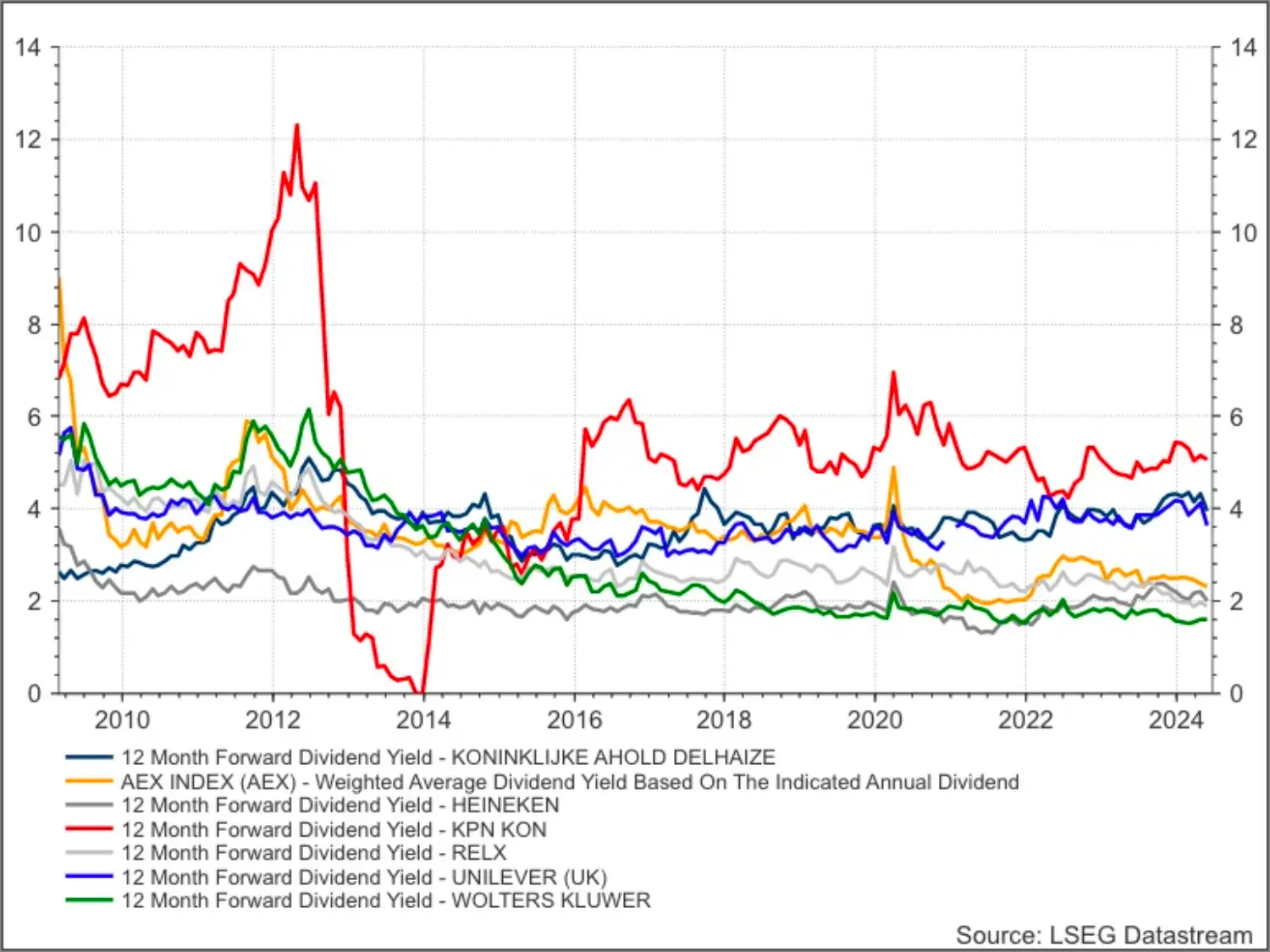

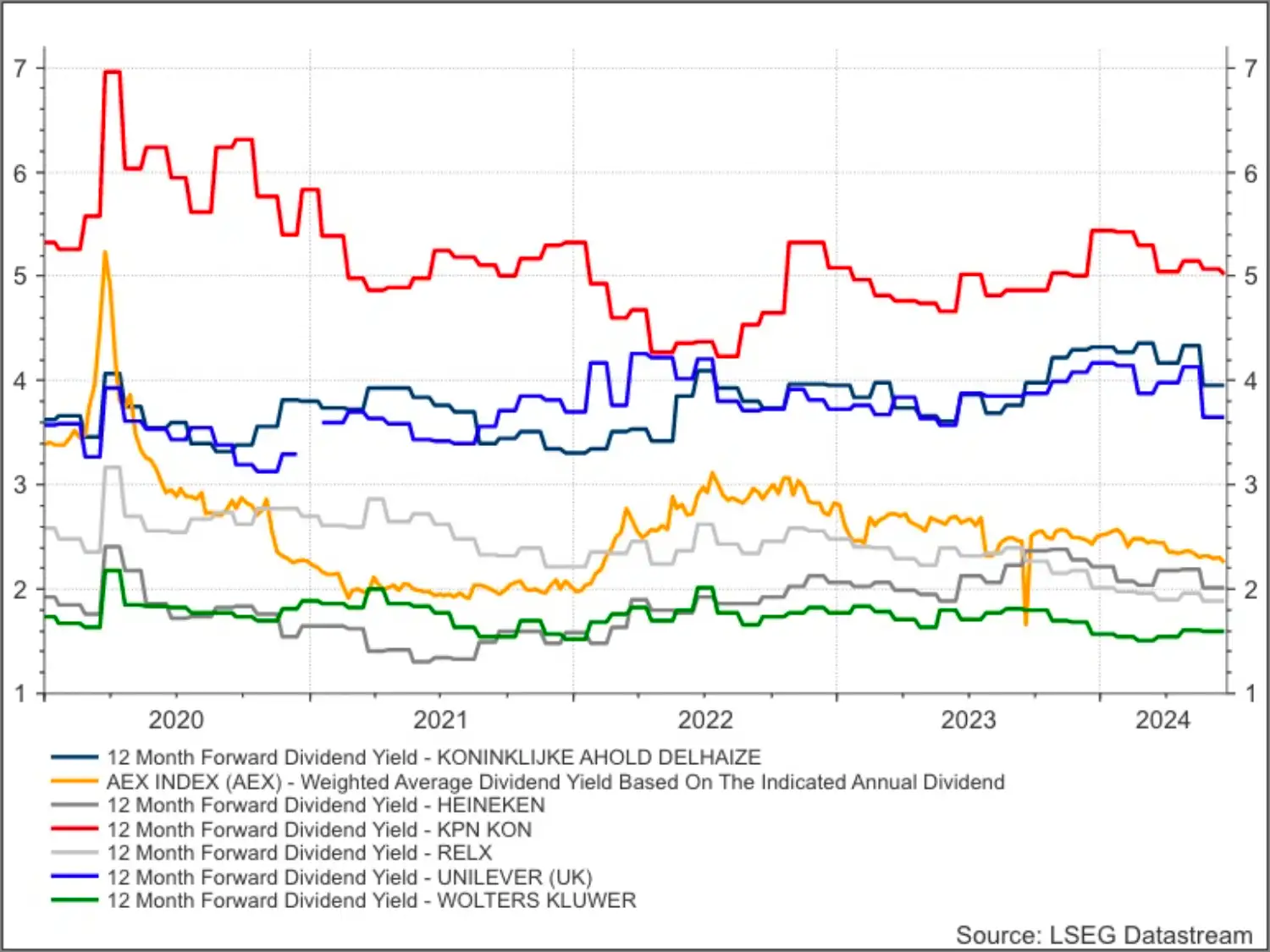

Gelukkig hadden we het dividend nog...?

Waar het hier om draait is, is dat Wolters Kluwer en Relx tot ruim twee keer zo duur zijn als hun collega-defensials in de AEX en veel minder dividend en aandeelhouders-return doen. Het is nu op papier toch aantrekkelijker om bijvoorbeeld Ahold Delhaize dan de uitgevers te kopen...?

Iets met momentum wellicht, we zijn nu eenmaal instinctief eerder geneigd achter de stijgende, dan de haperende aandelen aan te lopen. Daarvoor nemen we zelfs bij Relx en Wolters Kluwer genoeg met steeds minder dividendrendement.

Die trend is met name de laatste jaren goed zichtbaar. Alleen het dividendrendement van Ahold Delhaize, KPN en Unilever is vrij constant. Bij Wolters Kluwer, Heineken en de AEX zelf daalt die en bij Relx is er zowat sprake van steun op nul.

Probeer Wolters Kluwer en Relx maar niet te timen

Wolters Kluwer en Relx bewijzen eens te meer dat dure aandelen nog veel duurder kunnen worden en dat deze trend nog jaren kan aanhouden. Vice versa werkt het uiteraard ook zo. Daarom is timen altijd zo hachelijk en met pure rationaliteit redt u het ook niet altijd.

Want bij Mr. Market is eigenwijsheid en zelfs hysterie nooit ver weg. Ja eens, draait het. En dan gaan Wolters Kluwer en Relx underperformen, waardoor hun waarderingen meer in de richting van de grote gemene waarde-aandelen deler komen te liggen.

Dat kan alleen ook pas met Sint Juttemis zijn.

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)