Gefeliciteerd Veldhoven en omstreken en daar valt ook het Damrak onder: ASML op €1000! Dat is meteen het koersdoel van de analisten en volgende week zijn er Q2-cijfers. Wie fluistert daar outlook-verhoging? Nog een keer ASML en het jarenlange verhaal dat wat nu een peperduur aandeel is, een jaar later een koopje kan zijn. Hoe?

Headlines:

- ASML op €1000 en €395 miljard beurswaarde

- Aandeel maakt voor 15% deel uit van AEX... en kwart hele Damrak

- ASML is eigenlijk altijd duur, maar veertien jaar geleden deed fonds nog geen tien keer de verwachte winst

- Chipcyclus en AI hype moeten voor nieuwe boost zorgen

- Koersdoel analisten gehaald en wie zegt outlook-verhoging bij Q2's volgende week?

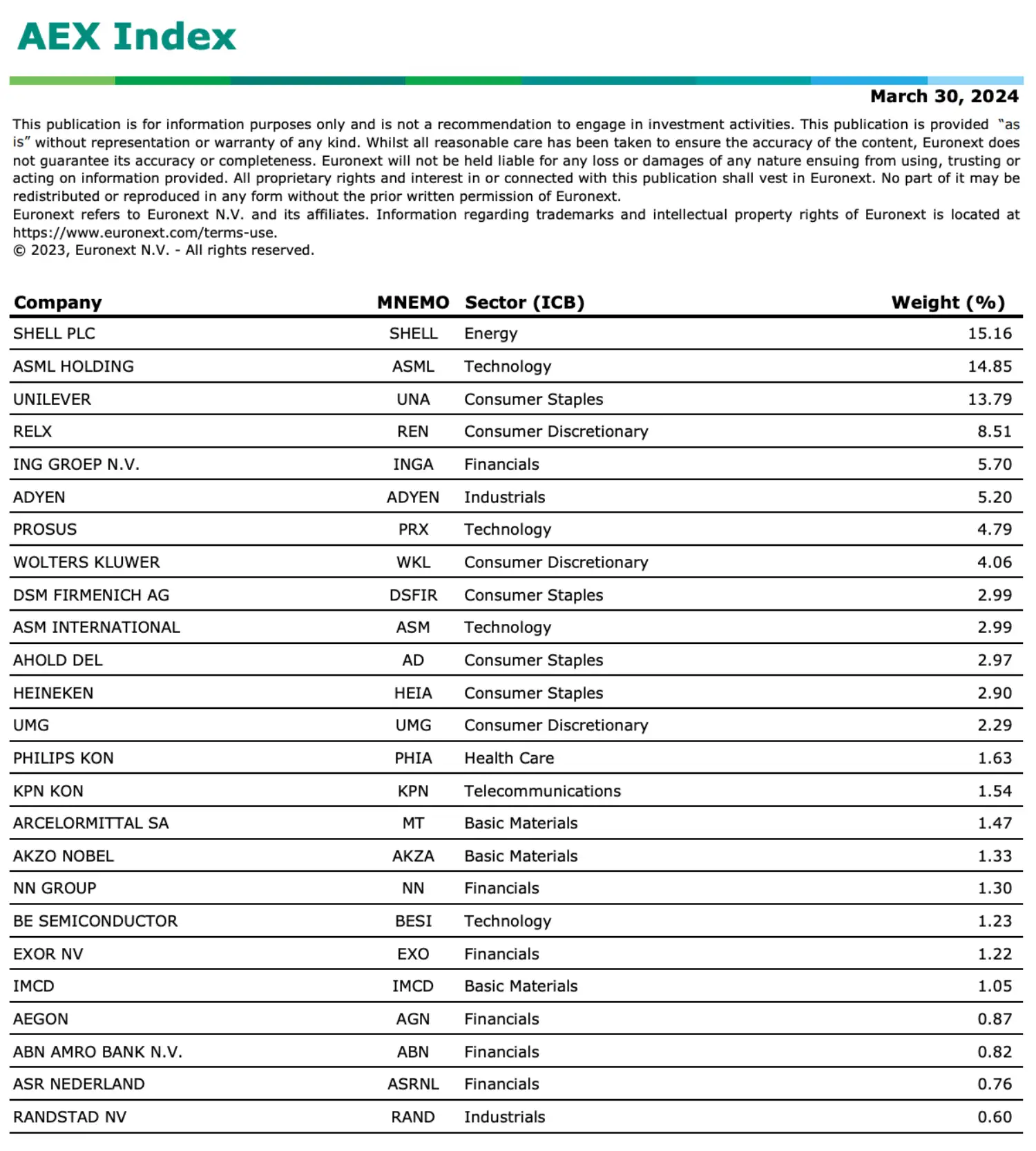

De grote drie: ASML, Shell en Unilever

Helaas heeft Euronext de AEX indexgewichten nog niet bijgewerkt. Het geeft wel heel duidelijk een idee hoe de verhoudingen liggen op het Damrak. Grootmachten ASML, Shell en Unilever worden ieder jaar in maart terug gezet naar 15%, anders zou de index hélemaal uit het lood worden getrokken.

Merk ook op dat de buitenlandse fondsen in de AEX - of ze nou wel of niet een Nederlandse NV zijn - goed zijn voor de helft van het indexgewicht. Bestaat niet de kans dat met name de Britten Shell, Unilever en Relx op termijn van het Damrak verdwijnen? Zeg nooit nooit, maar het is wel hun belangrijke euro-notering.

ASML is goed voor kwart beurswaarde Damrak

Als u er over nadenkt, mogen wij marktdeelnemers, het Damrak en heel Nederland maar wat dankbaar zijn, dat deze fondsen hier nog zijn genoteerd. En dat ASML een wereldspeler van formaat is geworden en intussen nu à €1000 - felicitaties Veldhoven! - goed is voor een kwart van de waarde van de hele Nederlandse beurs.

De AEX All Share Index is namelijk €1,64 biljoen waard. Nog meer cijfers, de AEX is €940 miljard waard en dit is de ontwikkeling van de marktwaardes van de grote drie. Kijk hoe ASML in feite in een paar jaar tijd Olies en Unies heeft achterhaald en in gehaald. U ziet hieronder de market caps in miljarden euro's.

Chipgigant behoedt Damrak voor irrelevantie

De ironie wil wel dat ASML amper een cent omzet haalt in ons land en in Europa. Vrijwel alles komt op conto van Taiwan, Korea, China en VS. De EUV-klanten van ASML zijn op twee handen te tellen:

- TSMC

- Samsung

- Intel

- Micron

- SK Hynix

- Toshiba

Ja, met ASML en onze andere techs doen we nog mee in de wereld. U moet er niet aan denken dat ze vertrekt, net als Shell en Unilever. In plaats van een van de grote developed markets in de wereld zou het Damrak dan bijna de helft kleiner en een irrelevante beurs zijn. Nu weet zelfs de Chinese president waar Veldhoven ligt.

"ASML verhoogt outlook"

Goed, hoe nu verder, want nog geen twee jaar geleden dipte ASML nog even rond €375 en nog maar tien jaar geleden begon de koers nog met twee cijfers. Gaat het niet veel en veel te hard? Wellicht, want kijk maar eens wat Paul Weeteling twee weken terug op StockWatch schreef:

ASML gaat de outlook verhogen. Dat is al ingeprijsd.

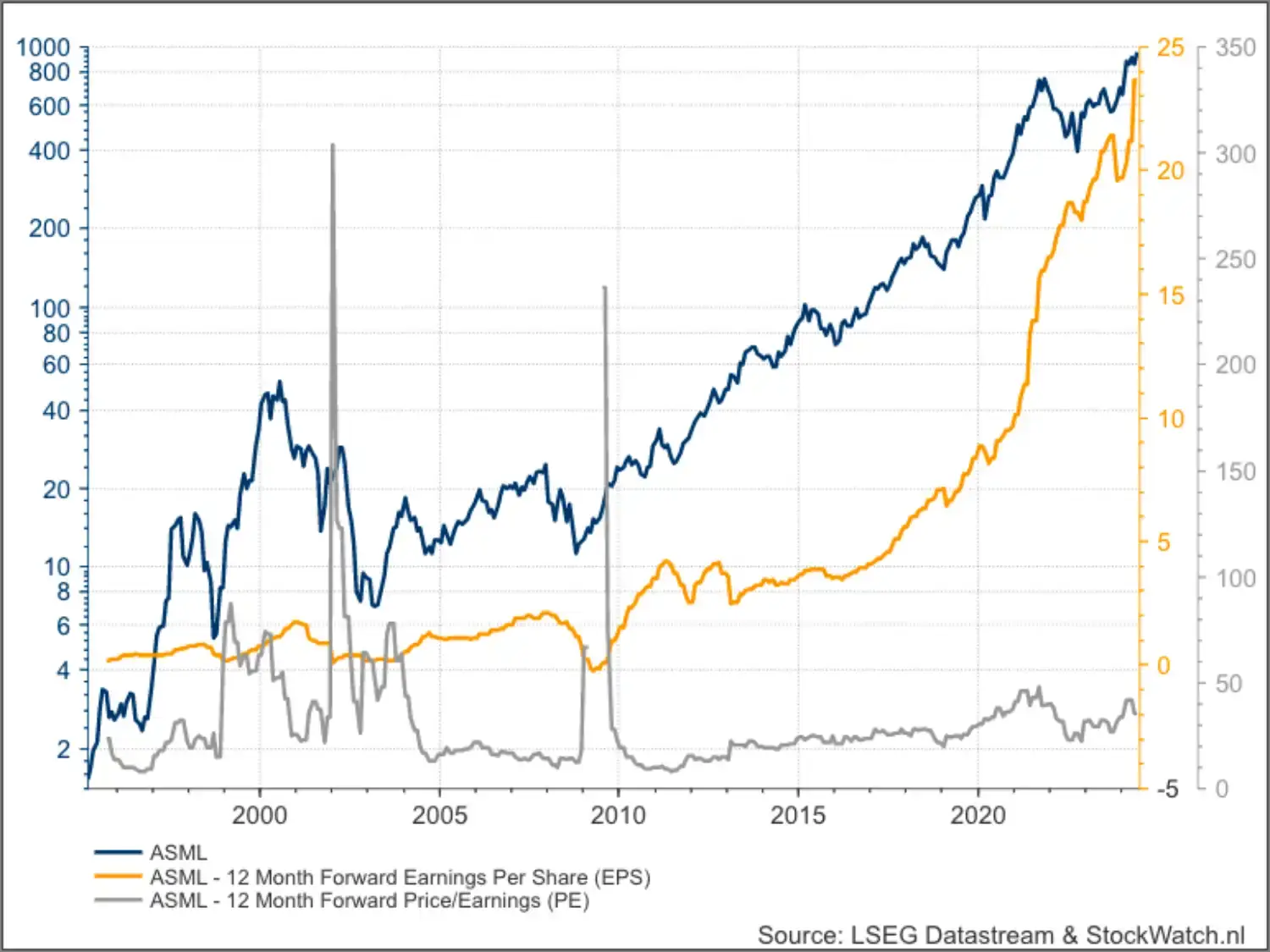

De rode draad in vrijwel alle ASML analyses van de afgelopen tien jaar is: mooi fonds, volop fantasie, maar dúúr. Ja, maar dat was ook op €30 en €40 zo! Eens te meer, wat duur is, kan nog duurder worden op de beurs. Dit is de langste grafiek die uit onze data rolt, ASML versus de verwachte winsten en de waardering.

Van links naar rechts

Wat gaat die verwachte winststijging snel in - hoe kan het ook anders? - oranje. En of het lekker van links naar rechts gaat! Details ziet u hier. De nabije toekomst ziet er goed uit voor ASML, zie hoe de analisten voor volgend jaar een omzet-, winst- en free cash flow-explosie en hogere mages verwachten.

Bron: LSEG consensus

ASML en AI

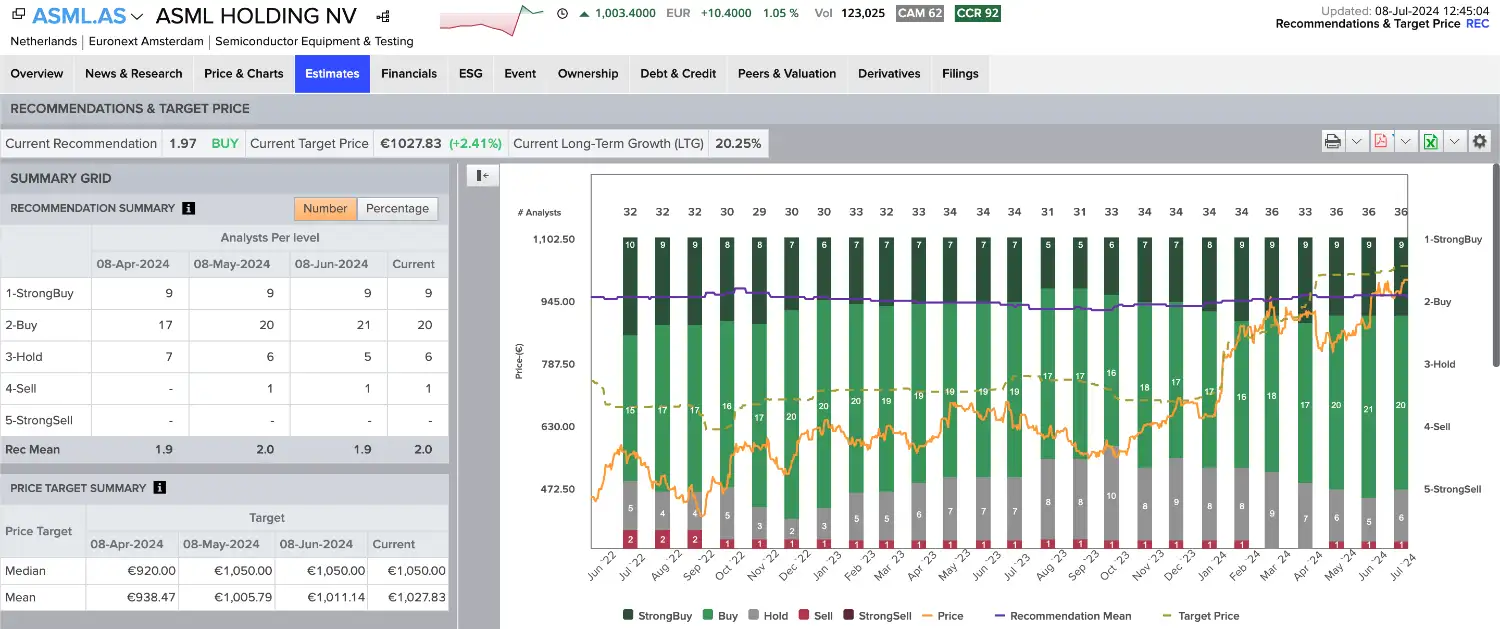

Zie hier de adviezen en vooral de koersdoelen van de analisten, die staan nu op het bord! Blijkbaar menen ze net als Paul dat al het moois voor volgend jaar al in de koers is gelopen? Hoe dan ook, u mag volgende week na de Q2-cijfers van ASML een resem aan bijstellingen verwachten. Helemaal mocht de outlook omhoog gaan.

Als inderdaad en de economische chipcyclus weer op gang komt - let woensdag op de omzetcijfers van TSMC over juni - en met name als de AI-concurrentierace doorzet, kunnen de bomen tot in de hemel blijven groeien. En blijkt eens die torenhoge koerswinstverhouding van nu toch een koopje te zijn, met de wijsheid achteraf.

Het zou niet de eerste keer in de historie van ASML zijn - wat te denken ook van ASMI en Besi? - dat dit gebeurt. Ja, het kan dit keer ook anders en zelfs compleet mis gaan, om wat voor reden dan ook. Wat hard stijgt, kan ook hard dalen. Dat heet nu risico nemen. Anders maakt u geen rendement. Zelfs niet bij ASML.

Arend Jan Kamp is long ASMLDit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.