Boem, het nieuws van dit weekend: de Amerikaanse importtarieven zijn voor een groot deel illegaal. Was getekend, een Amerikaanse rechtbank en president Donald Trump hangt reeds vol in de hekken. Intussen is het maar een matig beursjaar. De winstverwachtingen stijgen evenwel op het zo dure Wall Street en haperen in het veel goedkopere Europa. Ze dalen zelfs voor onze AEX, dat met een smak technologie aan boord misschien een mooie kans aan het worden is op de wat langere termijn. Wij blikken vooruit op de cijfers van AEX-kandidaten CVC en InPost en de $1,4 biljoen grote tech-gigant Broadcom. Vrijdag is er het Payroll Report. Hoe zat dat ook alweer met inderdaad, alweer Trump?

Headlines:

- Amerikaanse rechtbank acht Amerikaanse tarieven onwettig

- Broadcom heeft cijfers en alleen Tesla is nog duurder binnen Big Tech

- Cijferende CVC is vrijwel zeker van plek in AEX, voor Inpost zijn Q2's bepalend

- Let op Payroll Report, inkoopmanagersindices en EU inflatiecijfers

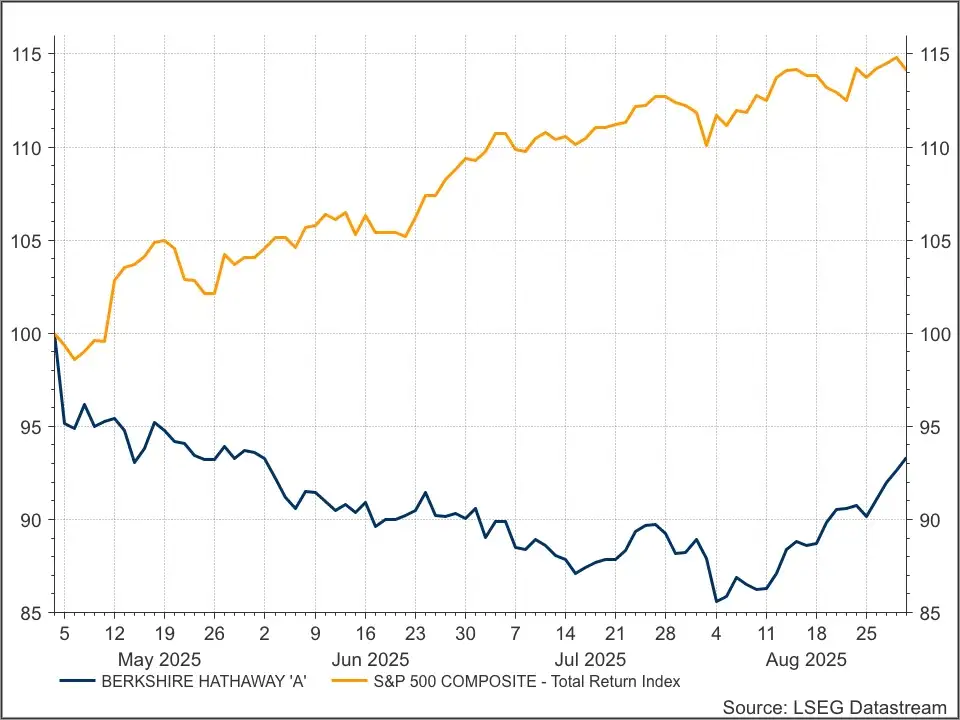

- Gefeliciteerd jarige Warren Buffett, nu Berkshire Hathaway nog

Er is er één jarig

Eerst de felicitaties.

Dit is Berkshire Hathaway versus de (herbelegde) S&P 500 sinds Buffett zijn vertrek dit voorjaar aankondigde. De markt komt nu pas over de eerste schrik heen?

Matig beursjaar 2025

De laatste handelsdag van de maand zit er op, 2025 zit er voor tweederde op en tijd om de score op te maken voor dit jaar. Het is per saldo wat dunnetjes? Matig gelet op het langjarig gemiddelde van 10% bruto. Dat heeft er veel mee te maken met dat anno 2025 iedereen is gaan begrijpen, waarom de dollar ook de wel de moeder aller assets wordt genoemd.

- Zo bezien doet Niels het erg goed met zijn StockWatch Aandelen Porto

- Arend Jan presteert in lijn met de brede markt met zijn StockWatch ETF Porto

- De StockWatch Tech Porto van Paul bestaat nog te kort om die mee te nemen

Als uw eigen portfolioscore flink afwijkt - of het nou positief of negatief is - van de brede markt kunnen wij uw blind vertellen dat u in beide gevallen (te) veel risico neemt, of dat uw wegingen flink afwijken (of kamikaze percentages hebben).

Oh, de VS tarieven zijn onwettig. Kan er ook nog wel bij

En nu meteen terzake. Want. Wát. Nú Wéér? Nou, dit. Het schreeuwt u overal tegemoet op de voorpagina's van de networks. Kies maar:

- Trump’s tariffs ruled illegal by US appeals court but stay in place (FT)

- Most Trump tariffs are not legal, US appeals court rules (Reuters)

- Most Trump tariffs ruled illegal by appeals court, dealing major blow to trade policy (CNBC)

- Appeals court invalidates many of Trump's tariffs (Yahoo Finance)

Wat dit precies voor gevolgen heeft (voor de markten), is nog onduidelijk. Misschien wel helemaal niks, kan ook nog. De beurs lijkt zich sowieso weinig meer aan te trekken van tarievengedoe en handelsoorlog en er lijkt per saldo ook nog weinig economische impact te zijn. De president laat in ieder geval in zijn gebruikelijk caps lock weten het er niet mee eens te zijn. Hij heeft tot 14 oktober om in beroep te gaan, als wij het goed hebben. Dit is Wall Street Journal (WSJ)):

En dan wordt het ook nog september

Dit losse eindje hadden we ook nog, we maakten ons er de hele week druk over, maar dit gedoe krijgt ook nog even uitstel. Kijk ook op de networks en u ziet de helft van de headlines met de naam Trump er in. Zo opereert hij. Permanent disrupten, zodat het initiatief altijd bij hem ligt en iedereen en alles op hem moet reageren En dat ook gretig doen.

Maandag is Wall Street dicht vanwege Labor Day, maar de futures draaien wel, ofwel we kunnen zien of er impact is van dit alles. En wij als beleggers hebben al genoeg aan ons hoofd? Want september begint morgen. Statistiek is natuurlijk iets anders dan een spoorboekje, maar toch.

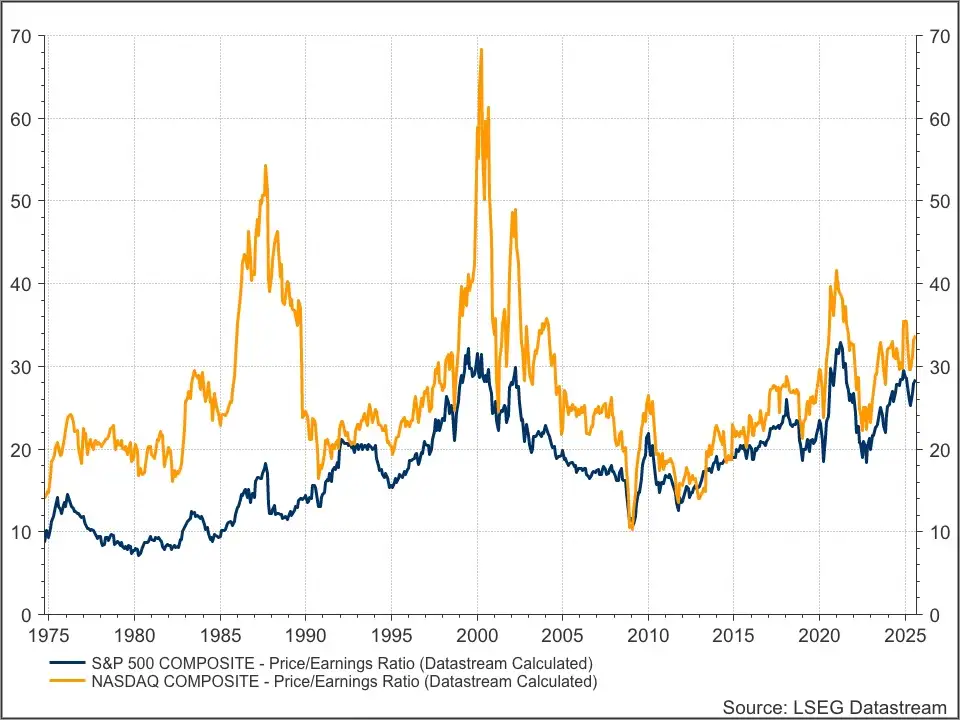

En de Amerikaanse beurs is zo duur...

Let wel, Wall Street is duur, maar niet record duur. Dit is de huidige koerswinstmaatstaf en niet de verwachte zoals in het plaatje hierboven, maar het beeld is duidelijk. Wat bezielde ons toch in vredesnaam in 2000...? het kwam ons duur te staan: een bear market van drie jaar à ongeveer -70%. In 1987 werd er ook voor groei betaald en niet voor winst en dat liep ook niet helemaal goed af.

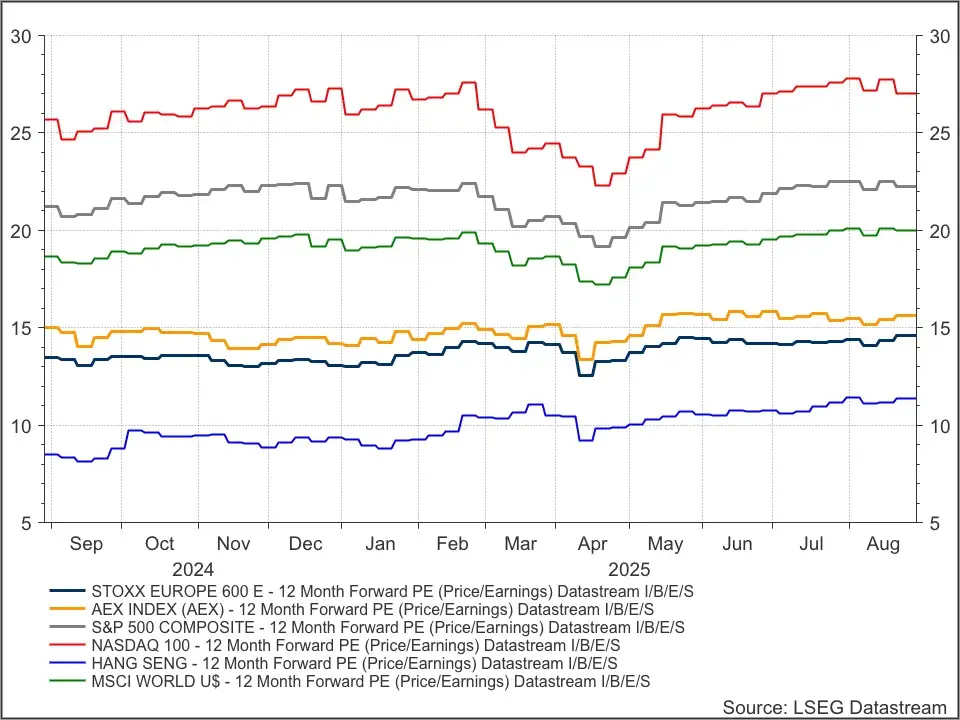

Winstverwachtingen op twee snelheden

Hoe zit het dan met de winstgroei? U ziet dat die in Europa vastloopt. Wat dat betreft is het misschien niet eens zo raar dat de AEX weer met een acht begint. In de VS loopt de winstverwachting nog wel op en daarom zijn de indices deze zomer niet echt duurder geworden, ondanks hele reeksen all time highs. En... misschien zijn we alweer te laat om nog even een China ETF'je te doen voor een ritje? Het gaat lekker daar. De koersen stijgen, maar u ziet de winstverwachtingen dalen.

De banken daar waarschuwden deze week hun klanten of ze niet eindeloos met hun credit cards aandelen willen kopen. Dat is zo'n typisch signaal dat het einde van de rally wel eens nabij kan zijn.

Dat geldt misschien ook wel voor Spanje. De ironie wil dat binnen de Navo Spanje nog het minst happig is om 5% BBP defensie-uitgaven te beloven. Voor beleggers begint dit misschien wel een risico te worden na zulke koersuitslagen.

Risico's

Over risico gesproken, maar dan voor de brede markt: intussen zien we bij de hoogste risico-assets (ieder op een eigen as) wel uittoppende en zelfs terugtrekkende bewegingen? Vooral bij bitcoin.

Of hoort dit gewoon zo bij bitcoin?

Volatiliteit en sentiment

Meestal beginnen marktbrede bewegingen juist bij de hoogste risico-assets. Is er bevestiging te zien dat september inderdaad op het punt staat om haar slechte naam op de beurs te bevestigen? Aan de volatiliteit is nog niets te zien, hoewel die vrijdag flink op liep op een routinematige daling.

Of ligt er nu juist een kans? StockWatch houdt het er zoals bijna altijd op dat dit geen markt is om grote risico's te nemen. Wellicht nu juist meer nog in Europa en emerging markets dan de VS gezien de winstontwikkeling. Aan de andere kant peinzen wij er niet over om geld van tafel te halen, of om niet belegd te zijn. Het is altijd ongewis waar de markten heen gaan. Per saldo stijgen ze en daarom willen wij altijd zijn belegd. Niets is zo duur als de draai rond bodems te missen.

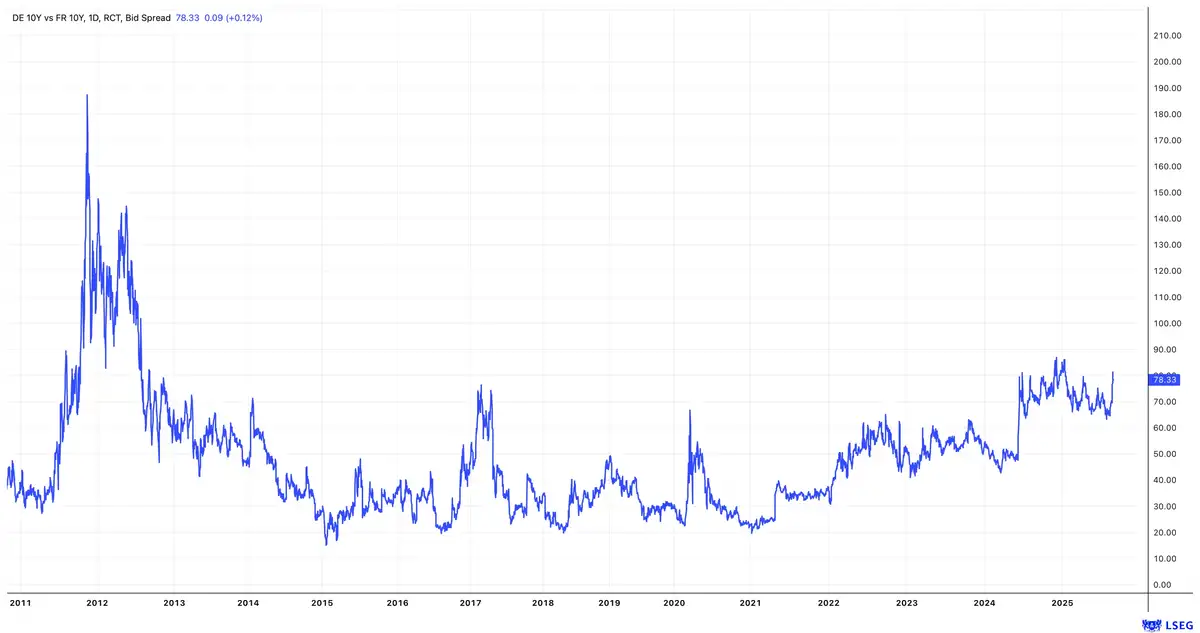

Let op de (Franse, Japanse en Amerikaanse) rentes

Voor het afwegen van kansen en risico's kijken wij ook naar de vastrentende markt. Deze week leden de Europese financials grote verliezen, omdat er weer eens een Franse regerings- en begrotingscrisis is. De Franse staatsuitgaven en schuld zijn onhoudbaar op de lange termijn, daar is iedereen het over eens. Weliswaar loopt ook het renteverschil tussen EU en euro benchmark Duitsland en Frankrijk op, maar u ziet aan 2011 wat er mogelijk is, als er echt een EU crisis is.

Niettemin wantrouwt de markt zo'n beetje álle westerse landen? Want tegen de kortere rentetrends in, stijgen de langste rentes. Dit duidt er op dat de beurs zich in toenemende mate zorgen begint te maken over de overheidsbegrotingen. Frankrijk betaalt intussen net zo'n hoge coupon als Griekenland en Japan is de snelste stijger. En dat kan Tokyo niet hebben met die staatsschuld van 235% van het BBP en 2,3% begrotingstekort. Over de VS (en het VK) hebben wij het maar niet meer.

Als u dan ook nog zulke wereldwijde data ziet, is het logisch dat u eerder geneigd bent een schuilkelder dan de beurs op te zoeken. Ach ja, de wereld is een puinhoop, was een puinhoop en zal altijd wel een puinhoop blijven. Sinds keizer Nero ergens aan het begin van onze jaartelling de sestertiën begon te vervalsen - beetje minder zilver en beetje meer lood er in - is het niet meer goed gekomen. Dankzij de innoverende bedrijven zijn wij er echter niet minder op geworden.

Kansen

Dit zijn (latente) risico's in de markt, maar deze week zagen we ook wat kansen zijn. Om te beginnen aan dat bod van Keurig Dr Pepper (KDP) op JDE Peet's. De Amerikanen zien hun business, koers en waardering al jaren aanmodderen en dan moet er iets gebeuren, anders ben je zelf kanonnenvoer. KDP neemt de vlucht naar voren met dat bod op het randje van zijn financiële kunnen. (Beurs)bedrijven doen altijd alles om maar waarde te scheppen.

OK, op de PostNL's van deze wereld na dan en zo zijn er meer bedrijven die aandeeltje spelen op kosten van hun aandeelhouders. Die redden het alleen nooit op lange termijn. Intussen denkt het ook al kwakkelende KraftHeinz na over opsplitsing, want straks staat Unilever nog op de stoep met een vijandig bod! Dat was zoveel jaar geleden andersom en daar ging toen KraftHeinz-grootaandeelhouder Buffett voor liggen: geen vijandige overnames! KraftHeinz droop af.

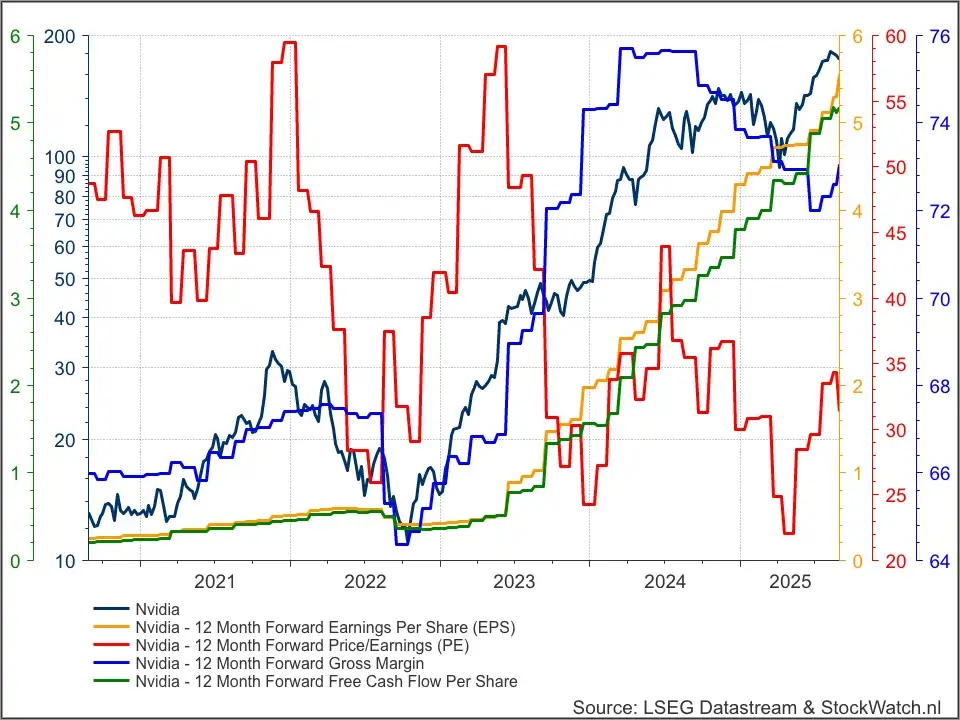

Nog even over Nvidia

Aan Nvidia zagen we weer - en eigenlijk zien we dat ook aan ASML - dat het bedrijf ondanks het (compleet) wegvallen van de o zo belangrijke Chinese markt, de omzet, winst en marge laat groeien alsof er niks aan de hand is. Het concern haalt alles uit de kast om met de nieuwe chips te komen, aan te passen aan de Chinese markt en Amerikaanse exportvoorwaarden. Ietsje bescheidener zagen we dat deze week ook dicht bij huis bij het reorganiserende Kendrion.

Hier ziet u het (logaritmische) Nvidia (zwart) versus de gestaag oplopende winsten (oranje) en vrije kasstroom (groen), aan niets is te zien dat het bedrijf in feite niet meer naar China mag exporteren. De toch al torenhoge marge (blauw) loopt weer verder op en de waardering (rood) is eigenlijk het enige lijntje dat loopt te kniezen en te mokken. Dat hadden we niet verwacht toch, toen Nvidia in eerste instantie kreeg te horen dat China een no-go is? Laat het concern maar schuiven.

En Paul is zo ongeveer de enige analist die beren op de weg begint te zien. Als tech-belegger moet hij ook bewegingen voor zien te zijn.

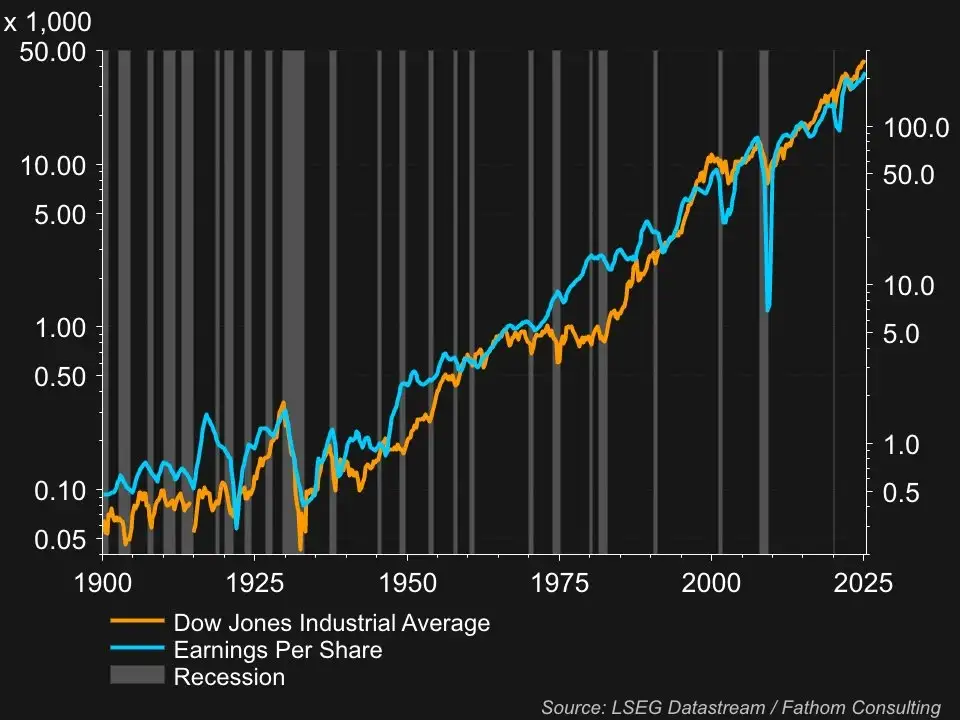

Nooit vergeten: winsten bepalen koersen

Intussen zien we hoe aan alle kanten AI doorbreekt in een ontzagwekkend tempo en dit is de grote kans voor bedrijven en markten. Dankzij de enorme productiviteitsslag - die zonder precedent in de geschiedenis is - die de wereld de komende jaren en decennia gaat maken, gaat er onvoorstelbaar veel aandeelhouderswaarde worden gecreëerd. Die gaan de markten per saldo inprijzen en niet de dagelijkse kakofonie aan politiek, maatschappelijk en financieel-economisch gekrakeel.

Dit wil StockWatch niet missen en vandaar dat wij altijd belegd zijn. Zie onderstaande grafiek: als u nu nog niet bent overtuigd dat koersen winsten en niet politiek inprijzen, weten wij het ook niet meer. Sinds wij dit plaatje ontdekten in onze data weten wij ook dat van 1929-1932 niet alleen de koersen 90% daalden... maar de winsten ook! Vandaar dat centrale banken sindsdien zo gefixeerd zijn op liquiditeit. Niemand had in de periode 1929-1932 cash en daarom ging alles stuk.

Broadcom

Wij doen het deze week, zoals het de eerste week van een nieuwe maand betaamt, met de bekende mix van inkoopmanagersindices, inflatie EU-landen en een riedel Amerikaanse arbeidsmarktdata (ADP-private payrolls en Payroll Report). Daarover zo meer, zeker over dat Payroll Report dat mede door omstandigheden het cijfer van de week is, maar er zijn ook nog cijfers. In de VS komt Broadcom door en bij ons het deze maand in de AEX debuterende CVC (en Inpost?).

We kijken eerst naar de Amerikaanse super-juggernaut Broadcom, dat intussen heel stiekem een beurswaarde heeft gecreëerd van $1,4 biljoen. Daarmee is tent niet eens zo heel veel minder waard meer dan het hele Damrak à een slordige €1,5 biljoen. Net als Nvidia, TSMC, ASML, de geheugenboeren en noem maar op is dit zo'n generieke tech die vooral andere bedrijven en merken bedient. Zeg maar de pikhouwelen-, proviand en zevenverkopers in een gillende gold rush.

Het bedrijf groeit en bloeit als nooit tevoren. Zowel de koers als het winstlijntje zijn logaritmisch om dat zo zuiver mogelijk te laten zien. Helaas zien wij ons genoodzaakt om ook het waarderingslijntje logaritmisch te zetten en dat is een minder goed teken. Het fonds is recordduur en moet de komende jaren heel, heel hard blijven groeien om dit waar te maken. Dat kan, maar hoeft niet. Duidelijk is in ieder geval dat er deze week geen enkel missertje in de cijfers mag zitten...?

AEX uitbreiding: wie?

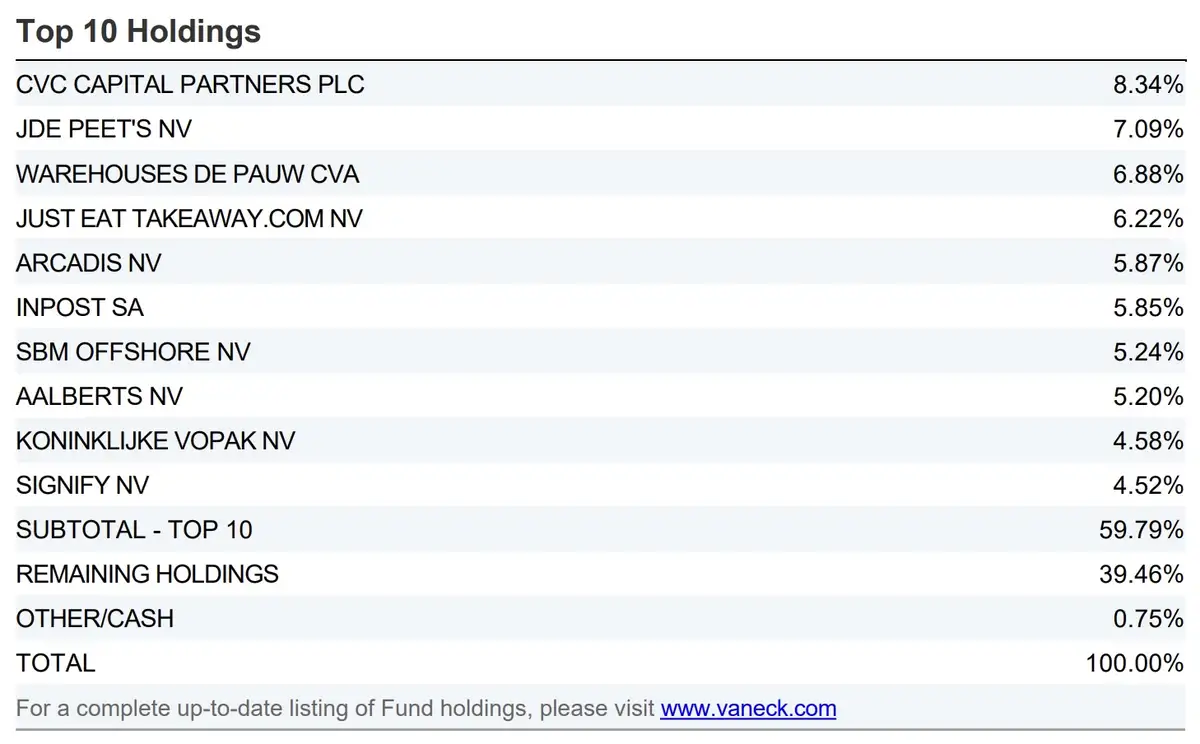

Of hebben wij iets gemist? Het is wachten op het persbericht van beursbedrijf Euronext wanneer in september de AEX van 25 naar dertig fondsen gaat. De AMX blijft 25 fondsen tellen en de AScX gaat terug naar twintig van 25 fondsen. Wie o wie? De Euronext data is ouder en vandaar dat wij het factsheet nemen van de VanEck AMX ETF, die de uitgever helaas opheft. Zoals het nu lijkt mogen CVC en WDP op een plekje in de Amsterdamse hoofdindex rekenen. Vervolgens is het spannend.

Zeg het maar: Arcadis, InPost, SBM Offshore, Aalberts en wie weet Vopak en Signify maken allemaal nog een kans om de dertig vol te maken. Of er moet een bod op komen. Want u ziet het, de AEX-kandidaten vinden gretig aftrek. JDE Peet's en Just Eat zijn al weg.

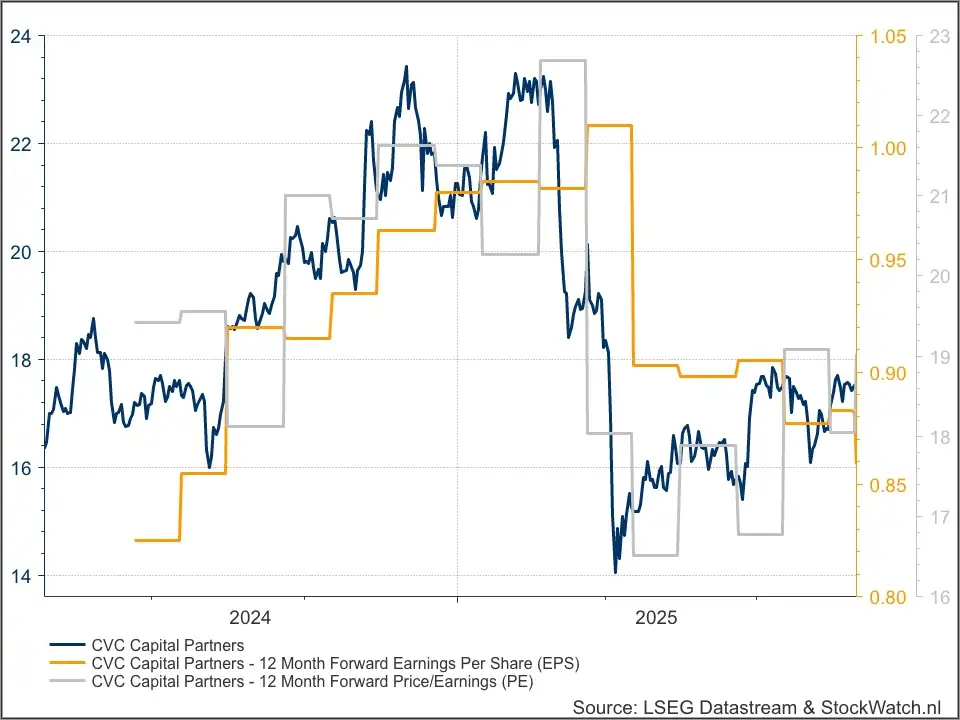

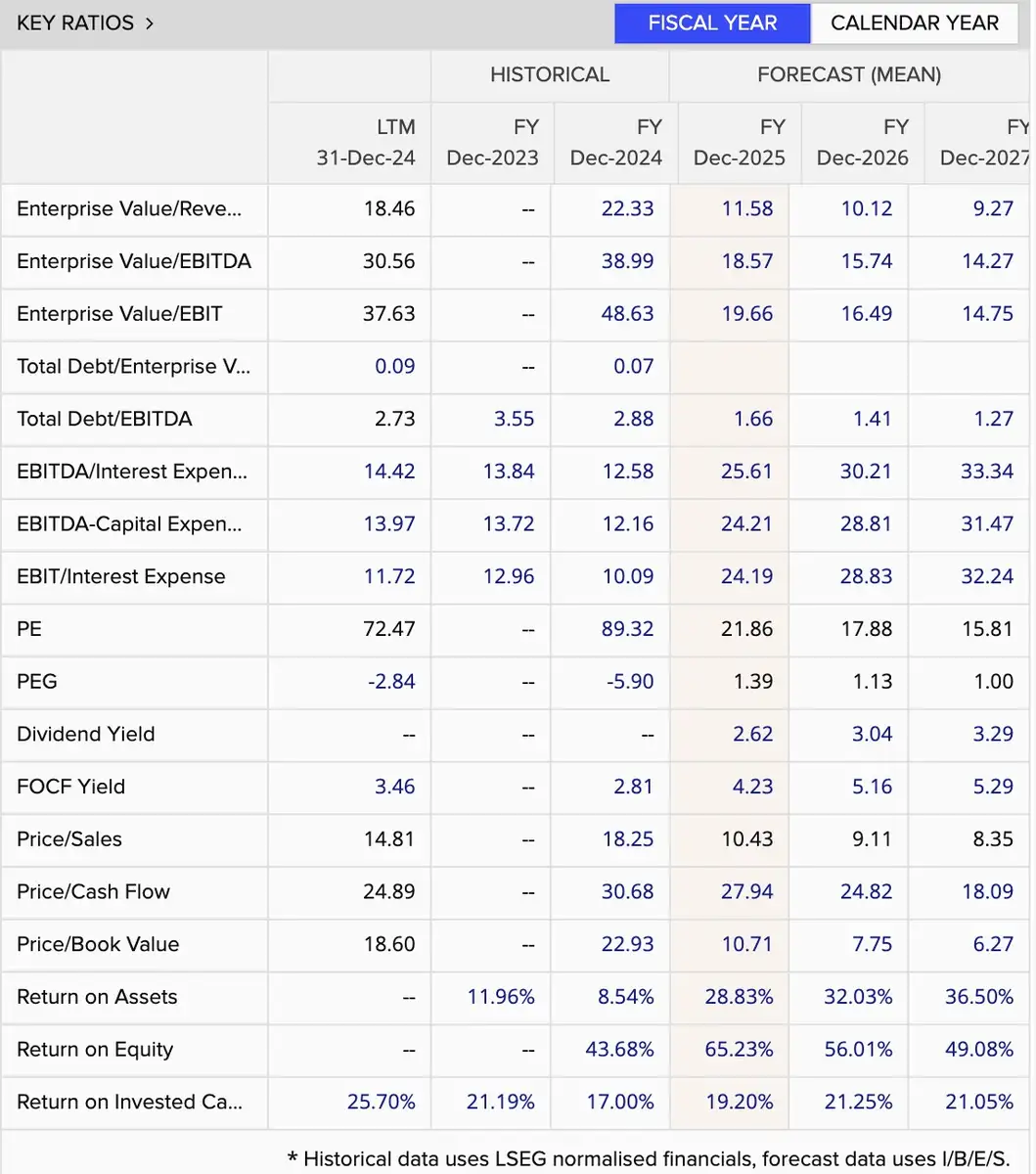

CVC Capital Partners

Deze zomer werd private equity in het algemeen nog uitgejouwd op het Zwarte Cross festival, maar maakt nu bijna zeker entree in de AEX. Het Brits-Luxemburgse CVC is ruim €18 miljard waard en heeft meer dan €200 miljard aan assets onder beheer. Het fonds is nog maar kort genoteerd, maar wist door met zijn waarde voor Amsterdam te kiezen, dat een plek in de AEX voor het grijpen lag. Dat is aantrekkelijk gezien de exposure en dat het aandeel dan in een reeks ETF's komt.

StockWatch volgt het aandeel (nog) niet en kunnen er nu nog niks zinnigs over zeggen. Private equity vinden wij in principe zeker een verrijking voor de index. Luister naar het BeursCafé van vrijdag, Arend Jan zit er in. Het mag misschien niet als belegger, maar ook wij zijn mensen en hebben alleen niet zoveel met weer een buitenlander in de index. Shell, Unilever, DSM-Firnmenich, Prosus, RELX, UMG, Exor en binnenkort Aegon? De helft van het AEX gewicht is al buitenlands.

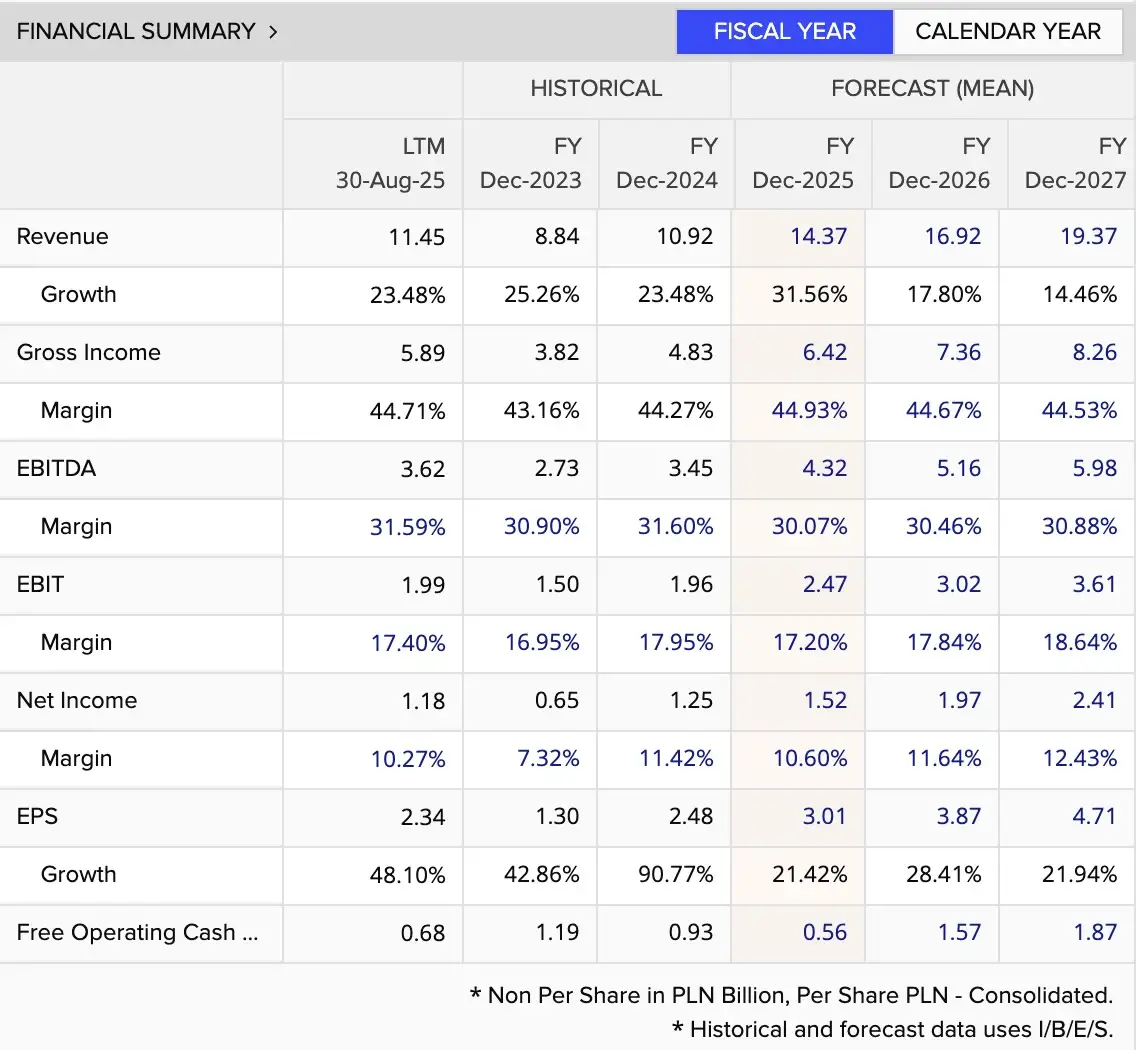

Voor de geïnteresseerden en doe-het-zelvers onder u hebben wij wel data:

Hier nog meer:

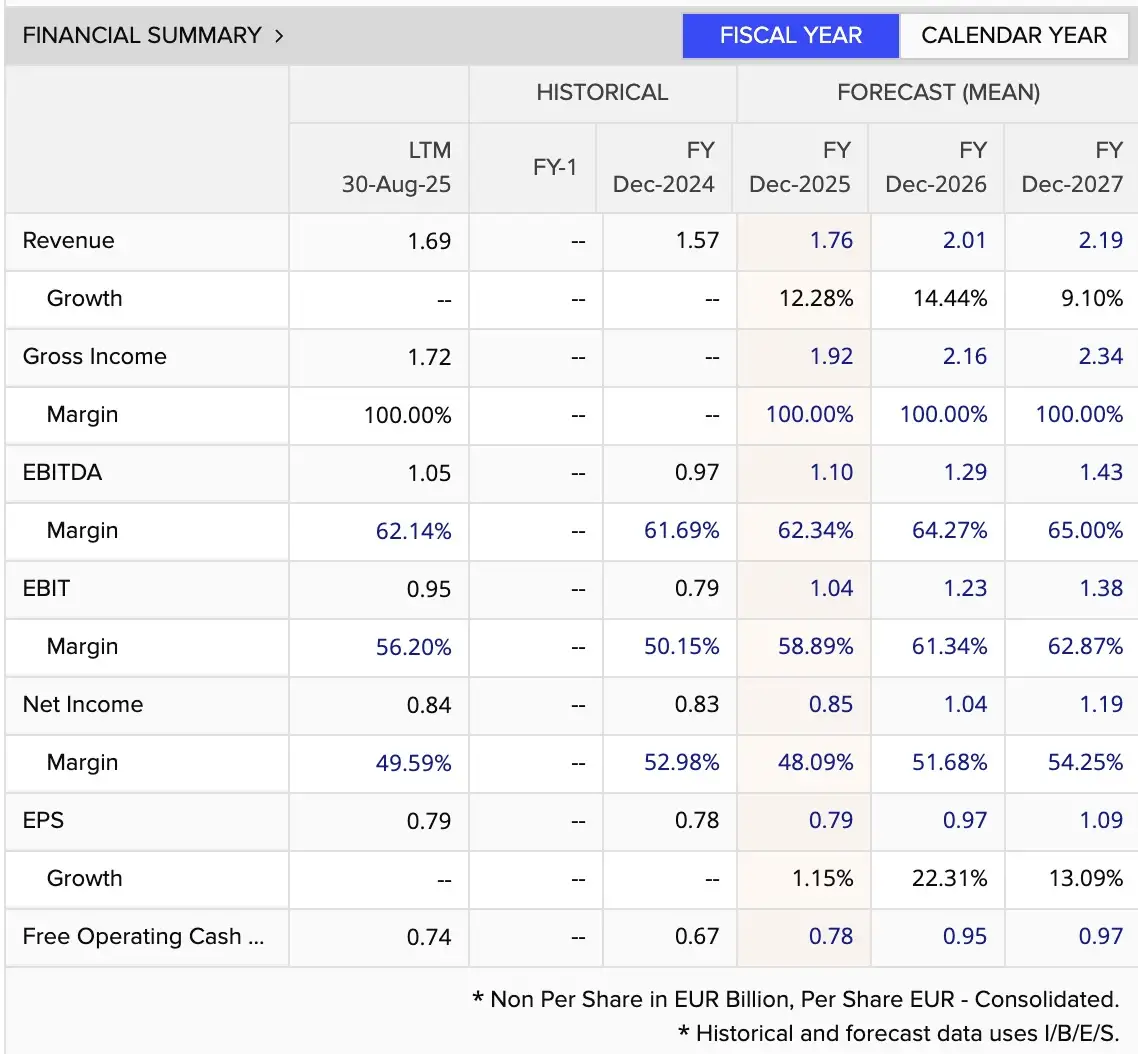

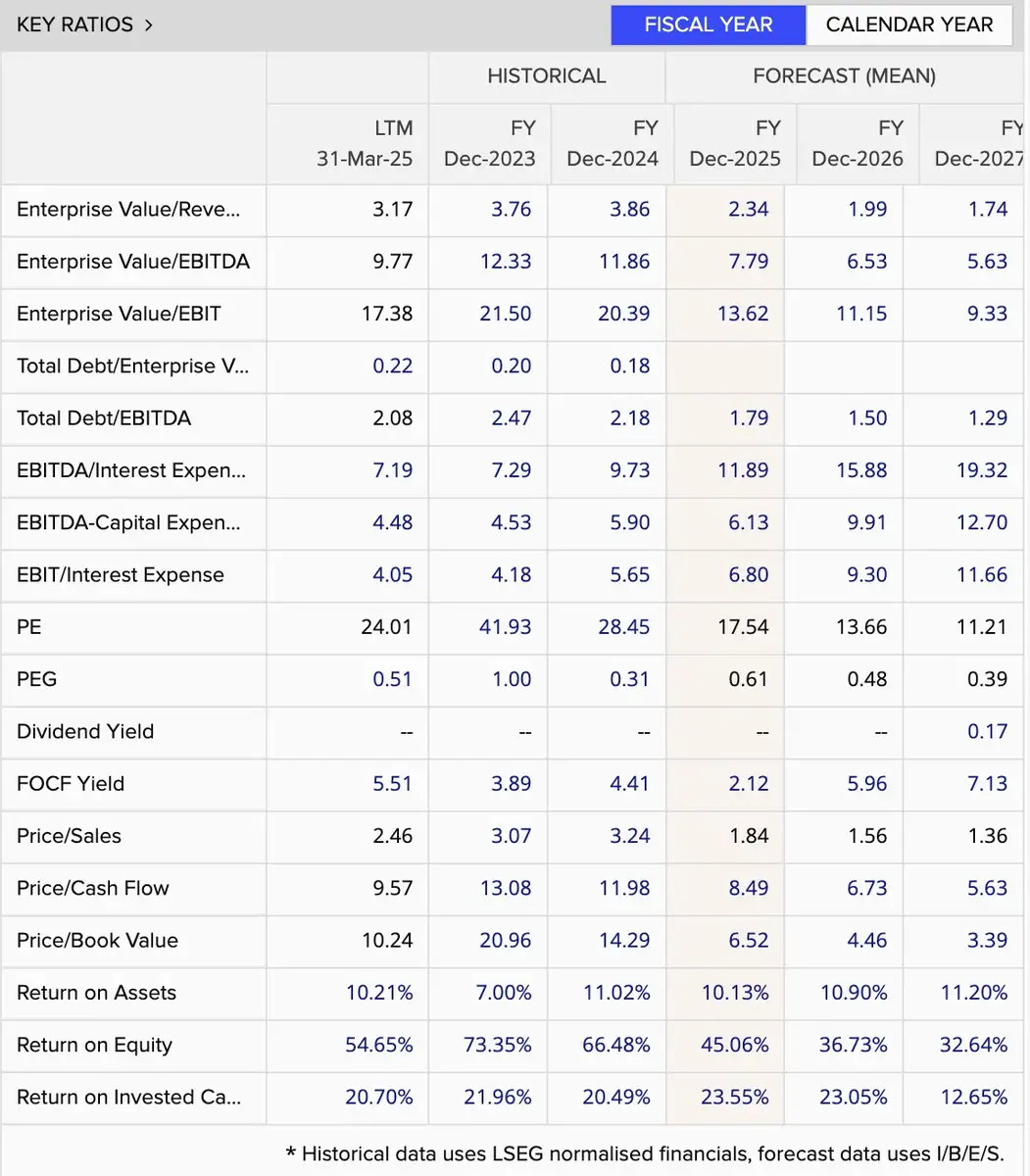

Inpost

Het Poolse Inpost maakt ook een grote kans op een plekje in de AEX en wie weet beslissen de cijfers van deze week daarover. Het is een groeicyclical, om maar een nieuwe aandelencategorie te verzinnen. En de koers lijkt er nu op te duiden dat ook de winsten gaan teruglopen...? Of dat zo is, horen wij van de week.

StockWatch volgt ook Inpost niet en vandaar ook hier de data die wij voor de liefhebbers hebben.

Deel II:

Agenda

Zoals gezegd, we doen het deze week met inkoopmanagersindices, inflatie EU-landen en een riedel Amerikaanse arbeidsmarktdata (ADP-private payrolls en Payroll Report). De laatste is natuurlijk het cijfer van de week. Weet u nog? Vorige maand ging dat helemaal mis. Met het uitkomen van het rapport worden ook altijd de cijfers van de afgelopen maanden bijgesteld. Daar lette de beurs nooit op, maar schrok zich op afgelopen vrijdag 1 augustus een rolberoerte.

De cijfers van mei en juni werden dusdanig naar beneden bijgesteld, dat er amper banen waren bijgekomen in plaats van veel meer. Weg economisch juichverhaal, koersen omlaag en het Witte Huis sloeg ook meteen groen uit van ergernis. Trump gooide meteen de directeur van het Bureau of Labor Statistics bij kop en kont in de presidentiële kliko. Kortom, let u vrijdag ook op de herzieningen over juni en juli.

Maandag 1 september 2025

- 01:30 Inkoopmanagersindex industrie - Augustus (Jap)

- 03:45 Inkoopmanagersindex industrie Caixin - Augustus (Chi)

- 06:30 Omzet detailhandel - Juli (NL)

- 09:00 Inkoopmanagersindex industrie - Augustus (NL)

- 09:50 Inkoopmanagersindex industrie - Augustus def. (Fra)

- 09:55 Inkoopmanagersindex industrie - Augustus def. (Dld)

- 10:00 Inkoopmanagersindex industrie - Augustus def. (eur)

- 10:30 Inkoopmanagersindex industrie - Augustus def. (VK)

- 11:00 Werkloosheid - Juli (eur)

- 15:30 Wall Street gesloten op Labor Day

Dinsdag 2 september 2025

- 06:30 Inflatie - Augustus vlpg (NL)

- 07:00 InPost - Cijfers tweede kwartaal

- 07:00 Onward Medical - Cijfers tweede kwartaal

- 11:00 Inflatie - Augustus vlpg (eur)

- 13:00 Nio - Cijfers tweede kwartaal (Chi)

- 15:45 Inkoopmanagersindex industrie - Augustus def. (VS)

- 16:00 Inkoopmanagersindex industrie ISM - Augustus (VS)

- 16:00 Bouwuitgaven - Juli (VS)

Woensdag 3 september 2025

- 01:30 Inkoopmanagersindex diensten Caixin - Augustus (Jap)

- 03:30 Inkoopmanagersindex diensten Caixin - Augustus (Chi)

- 09:00 Aegon - Ex-dividend

- 13:00 Campbell's - Cijfers vierde kwartaal (VS)

- 13:00 Macy's - Cijfers tweede kwartaal (VS)

- 09:50 Inkoopmanagersindex diensten - Augustus def. (Fra)

- 09:55 Inkoopmanagersindex diensten - Augustus def. (Dld)

- 10:00 Inkoopmanagersindex diensten - Augustus def. (eur)

- 10:30 Inkoopmanagersindex diensten - Augustus def. (VK)

- 11:00 Producentenprijzen - Juli (eur)

- 13:00 Hypotheekaanvragen - Wekelijks (VS)

- 16:00 Fabrieksorders - Juli (VS)

- 16:00 Vacatures - Juli (VS)

- 20:00 Federal Reserve - Beige Book (VS)

- 22:00 Salesforce - Cijfers tweede kwartaal (VS)

- 22:00 Hewlett Packard Enterprise - Cijfers derde kwartaal (VS)

Donderdag 4 september 2025

- 07:00 CVC Capital - Halfjaarcijfers def.

- 07:00 Vivoryon Therapeutics - Halfjaarcijfers

- 11:00 Detailhandelsverkopen - Juli (eur)

- 14:15 Banenrapport ADP - Augustus (VS)

- 14:30 Steunaanvragen - Wekelijks (VS)

- 14:30 Arbeidskosten - Tweede kwartaal def. (VS)

- 14:30 Handelsbalans - Juli (VS)

- 15:45 Inkoopmanagersindex diensten S&P - Augustus def. (VS)

- 16:00 Inkoopmanagersindex diensten ISM - Augustus (VS)

- 17:00 Olievoorraden - Wekelijks (VS)

- 22:00 Broadcom - Cijfers derde kwartaal (VS)

Vrijdag 5 september 2025

- 08:00 Fabrieksorders - Juli (Dld)

- 11:00 Economische groei - Tweede kwartaal def. (eur)

- 14:30 Banengroei en werkloosheid - Augustus (VS)

Tot slot de AEX nog even!

Zijn er verder nog vragen? Succes dan maar weer deze week. En maand.

Nu echt tot slot, dit is de AEX versus de verwachte winst en waardering. Ja, stijgende koersen is leuker, maar zonder winsten die dat staven en hoger neigende rentes is dat doorgaans niet van blijvende aard.

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)