Dit is de laatste echte beursweek van 2024, die buitengewoon succesvol is. En een vuurpijl als u in de juiste assets zat, zoals natuurlijk bitcoin. Edoch zelfs de haperende en sputterende EU levert nog (ruim) het langjarig aandelengemiddelde op. StockWatch is voorzichtiger voor volgend jaar en deze week doen we wat boter bij deze vis, maar elders is het jubelen. Zo kijkt Barron's niet raar op van nog een keer +20% en het blad tipt trouwens ASML. De Fed verlaagt woensdag de rente met een kwartje en er is nog veel en veel meer te doen deze week.

Headlines:

- Euforie op Wall Street, maar ook prima EU indices

- DOGE in de VS, hier (beleggings)taxes weer omhoog

- Fed verlaagt rente met kwartje

- Let op cijfers Micron, Nike en FedEx

- Voorlopende indicatoren over december: inkoopmanagerindices, NY en Philly Fed indices en Duitse ZEW en Ifo

| Aandeel | Rendement* | |

| 1 | HangSeng | +1,3% |

| 2 | Pharming | +17,7% |

| 3 | VW | +5,9% |

| 4 | Boeing | +10,2% |

| 5 | Broadcom | +25,2% |

| Aandeel | Rendement* | |

| 1 | AMX | -2,8% |

| 2 | Ebusco | -22,8% |

| 3 | Rheinmetall | -5,5% |

| 4 | Nvidia | -5,8% |

| 5 | Adobe | -15% |

Box 3

Always expect the unexpected is een belangrijke beursles. Deze week was in de Dow Jones Nvidia het slechtste fonds met -5,8% en VW het beste aandeel in de Euro Stoxx met +5,8%, waarvan akte. Voor we naar de markten kijken, eerst dit. U hebt het vast al meegekregen. Beleggen wordt weer duurder.

Niels heeft al commentaar en daar krijgt hij veel reacties op. Net als hij is niet iedereen even enthousiast. Morgen borduren we hier op voort met een uitlegvideo op ons You Tube kanaal - dank voor de 1K volgers! Verder meldt Niels aan ondergetekende nog op Whatsapp:

Met een inflatie van 4% zoals dit jaar moet je circa 7% rendement maken om je vermogen netto in stand te houden. Dit betekent dat u alleen door te beleggen in de hoogste risicocategorie je vermogen kan laten groeien. Conclusie is dat het veel minder aantrekkelijk wordt om te beleggen vanuit privé. Het loont nu ook meer dan ooit om nog eens te kijken naar uw vrije pensioenruimte. Een pensioenbelegging valt immers buiten Box 3.

Inkomstenbelasting

En u hebt ook nog eens minder geld om te beleggen. Het fenomeen DOGE is nog niet in Den Haag doorgedrongen. Dat is het Department Of Government Efficiency van Elon Musk en Vivek Ramaswamy onder president-elect Donald Trump, die de begroting en bureaucratie moet uitmesten. Of u in Nederland links of rechts stemt, de belastingen gaan altijd omhoog en waar het bedrijfsleven permanent reorganiseert en kosten bespaart, doet de overheid dat nooit:

Elders kan het wel. Na 125 jaar wanbeleid ofzo, maar toch:

Intussen wordt ook bij ons het overheidsbeslag er niet minder op, het is intussen ook zowat onze halve BBP.

Het is feest op Wall Street

Intussen in de VS, het zijn niet alleen de uitbundige koersen en euforie op de Big Board die meer inspireren dan alles wat er uit de EU komt? Een kijkje in de fonkelnieuwe $20 miljard fab van TSMC in Arizona. De Taiwanezen gaan hier ook hun meest geavanceerde chips produceren.

Over het beursfeest in de VS hoeven we het al helemaal niet meer te hebben. Met deze aandelen zou u inderdaad fluitend uw belastingaangifte invullen.

Japan-scenario China en volop fantasie VS?

Het is niet alleen de EU waar het hangen en wurgen is, WSJ tekent in een longread voor China zelfs een heus Japan scenario uit: lage economische, gekoppeld met deflatie en bevolkingskrimp.

In de VS is het louter happy days are here again. Alles gaat omhoog. En hoe:

De asset-waarderingen en instroom aan nieuw geld in de markten staan in de VS op records, hoeveel beter dan nu kan het nog gaan in de VS? De fantasie is dat AI de economie gaat aanjagen en de mogelijke belastingkortingen van de nieuwe president er een schepje bovenop doen. Risico zijn de tarieven die hij andere landen wil opleggen, wat in kostbare handelsoorlogen kan uitmonden, dat de inflatie en rentes te hoog blijven. Het hoge begrotingstekort en huidige geopolitieke situatie zijn ook risico's.

Hier kijk, zelfs de aliens komen al van heinde en verre op Amerikaanse aandelen af en Marsmannetjes op Tesla in het bijzonder?

StockWatch kiest voor waarde

U hebt het gelezen en gehoord, voor onze StockWatch ETF Porto zoeken we het in 2025 vooralsnog in meer defensieve dividendaandelen, maar houden we met een momentum ETF exposure naar de euforie. Ons valt op dat in de huidige markt op Wall Street het woord bubbel niet valt. Daar werd vroegâh heel wat scheutiger mee omgesprongen. Misschien is het juist daarom een waarschuwing.

Want wat een beursjaar is het in New York. Zelfs de slechtst presterende fondsen halen nog het langjarige gemiddelde sinds zeg WOII op Amerikaanse aandelen van bruto 11% per jaar. Merk op dat het niet allemaal van die mooie opgaande trends (meer) zijn. Het is nog altijd Big Tech - en daar verstaan we bij StockWatch alle meer dan $1 biljoen fondsen Alphabet, Amazon, Apple, Broadcom, Meta, Microsoft, Nvidia en Tesla onder - dat de polonaise aanvoert.

In Europa is het allemaal flink minder, maar niettemin halen we hier nog altijd prima rendementen. Zouden we met het nieuwe box 3 voorstel nog net wat vermogen mee opbouwen. Tenzij u Fransoos bent. Typisch dat uitgerekend de zieke man van Europa Duitsland en reversed-belastingparadijs België het nog beter doen dan de technologiezware (25%) AEX.

Fed rentebesluit

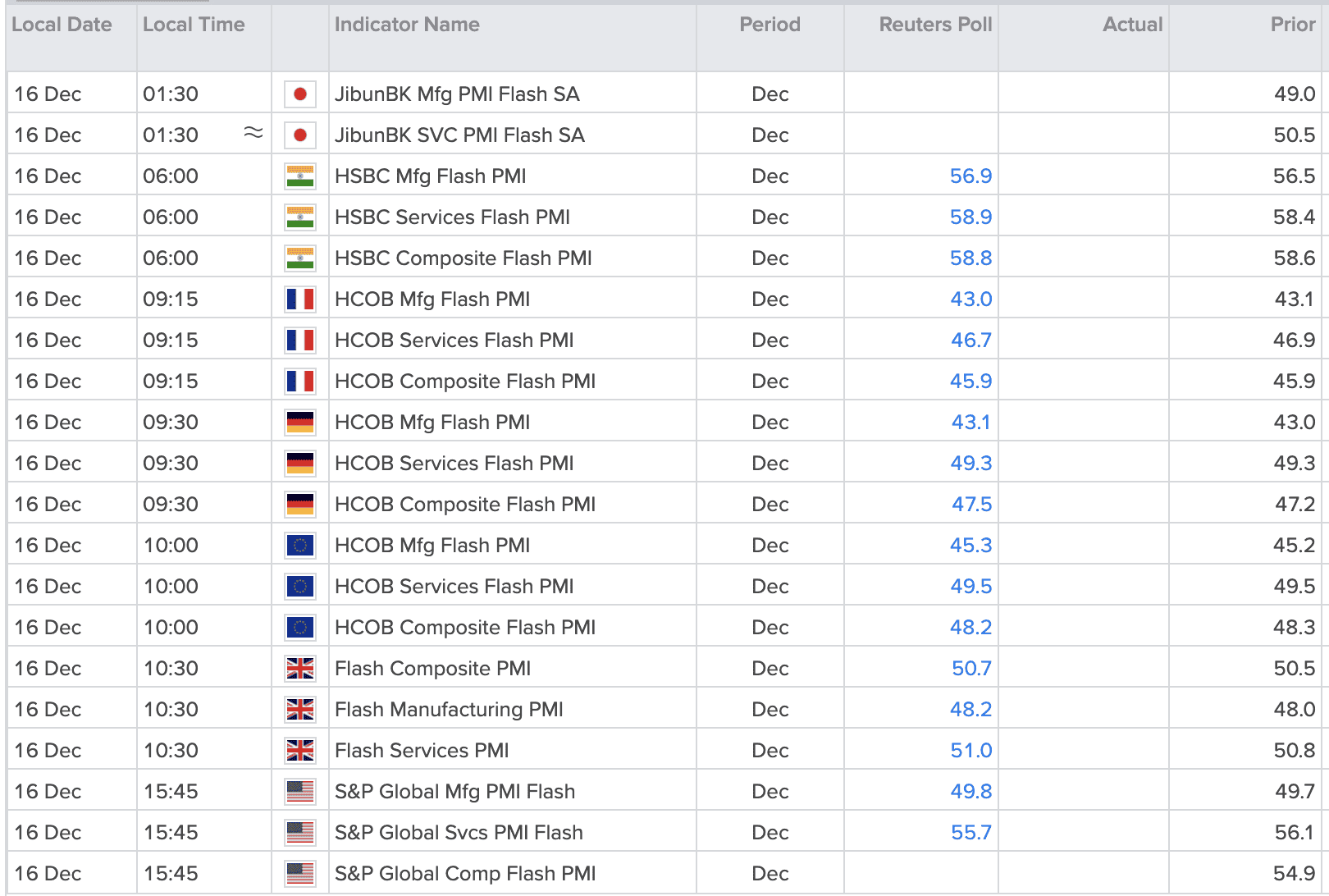

We gaan de laatste echte beursweek van 2024 in en... het is heel druk. Alle data die normaal gesproken pas de volgende week zou verschijnen, is in deze week gepropt. We krijgen met name een reeks voorlopende indicatoren om de oren.

- Fed renteverlaging van een kwartje, BoE doet niks en BoJ verhoogt (?!) met een kwartje

- Q3-cijfers Micron, Nike en FedEx

- Eerste schattingen inkoopmanagersindices december van onder andere Japan, Frankrijk, Duitsland, VK en VS

- VS PCE inflatie november en VS retail sales november (inclusief Black Friday)

- New York en Philadelphia Fed indices december

- Duitse ZEW Index en Ifo Geschäftsklima december

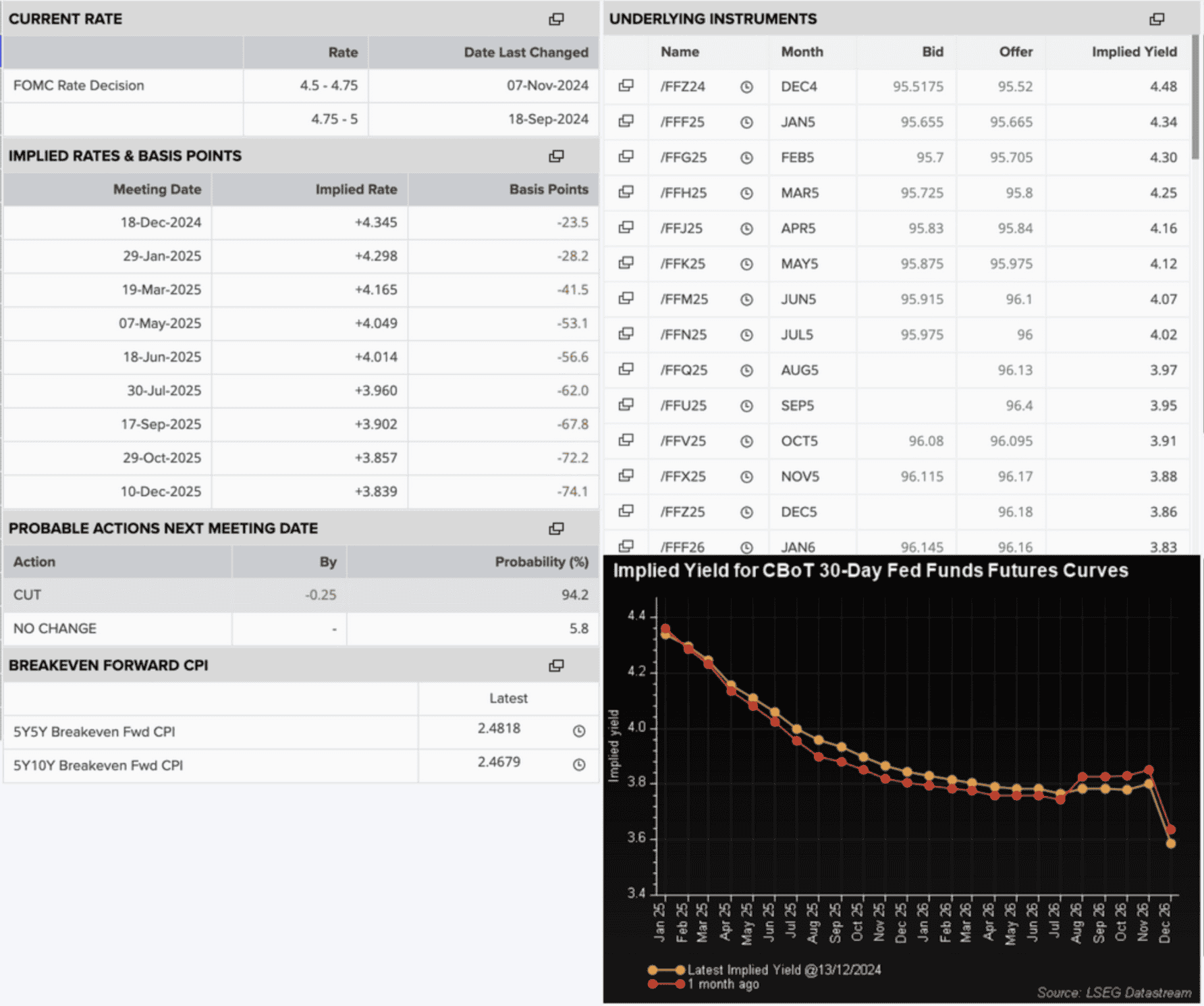

Om met de deur in huis te vallen, dit is de consensus voor het Fed-rentebesluit van woensdag. Unaniem een kwartje dus, maar zie de inflatieverwachtingen daaronder en dan begrijpt u meteen waarom er voor volgend jaar niet meer te slopen kwartjes op de nominatie staan. Het gaat economisch gewoon te goed. Want als de economie lekker draait, is er meer vraag naar geld. Simpel. Ja, gratis geld was een unicum. Denk niet dat dit zomaar terug komt.

Inflatie en economie

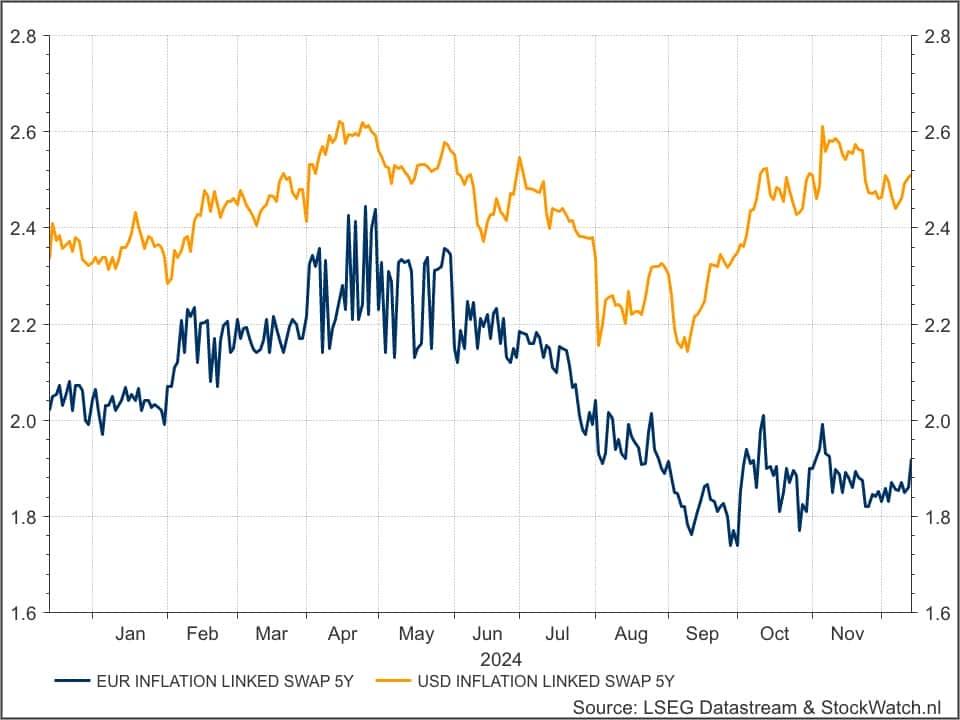

Dit zijn die vijfjaars inflatie swaps, de bench mark van die dingen, ofwel wat de markt inprijst aan inflatieverwachtingen. De VS zit nog altijd ruim boven mandaat 2%, maar de EU zit er al maanden onder. Vandaar dat wij ook denken dat de ECB de ruimte heeft om pittiger te verlagen.

Dat gaan we deze week zeker zien aan de (EU) inkoopmanagersindices over december, de EU consensus cijfers druipen in ieder geval nu alweer van het bord af.

Dollar, bitcoin en goud

Hangt er een beetje vanaf hoeveel zin hij er in heeft, maar als Fed-voorzitter Jerome Powell old school op de praatstoel zit in de persconferentie volgend op het rentebesluit, kan het leuk worden. Want hij krijgt natuurlijk vragen over de economie, maar ook of Wall Street misschien niet een beetje te uitbundig wordt en of de sterke dollar een probleem voor de Amerikaanse export wordt. En dan komen er mogelijk ook nog Trump-tarieven aan en de rentes blijven ook flink.

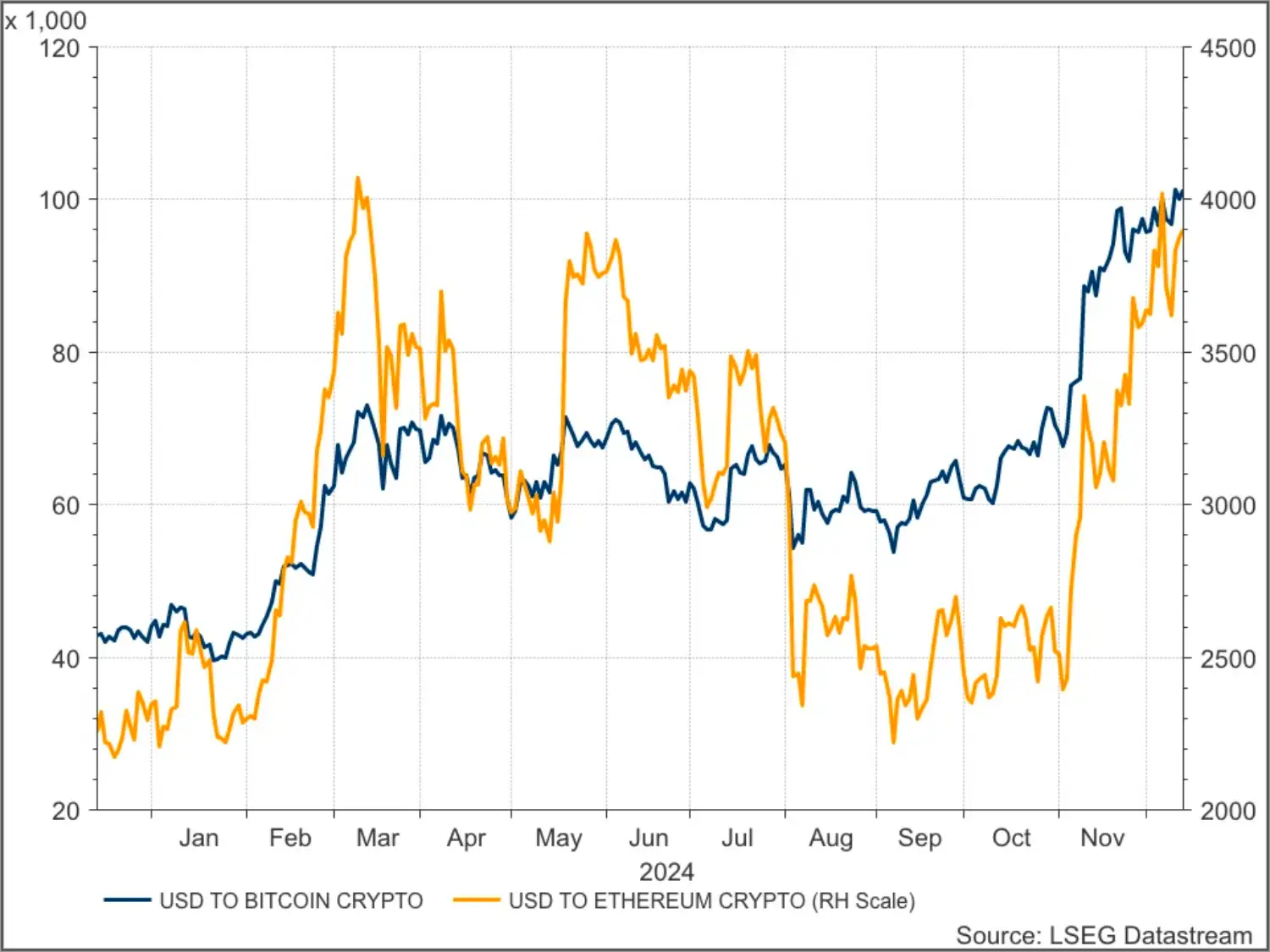

Interessant is wellicht als de voorzitter vragen krijgt, over hoe de Fed kijkt naar de bitcoin en crypto hype. Te meer daar Trump de VS hiervoor een leidende rol ziet weggelegd. Wat en hoe precies? Hopelijk horen we van de voorzitter hoe de centrale bank in deze wedstrijd zit. En dat kan koersimpact hebben.

Goud, die andere anti-Fed en anti-dollar asset, heeft in ieder geval niet te lijden van de Trump bitcoin en crypto frenzy. Olie kan er ook nog wel bij in dit grafiekje, want dan hebben we meteen alles maar gehad.

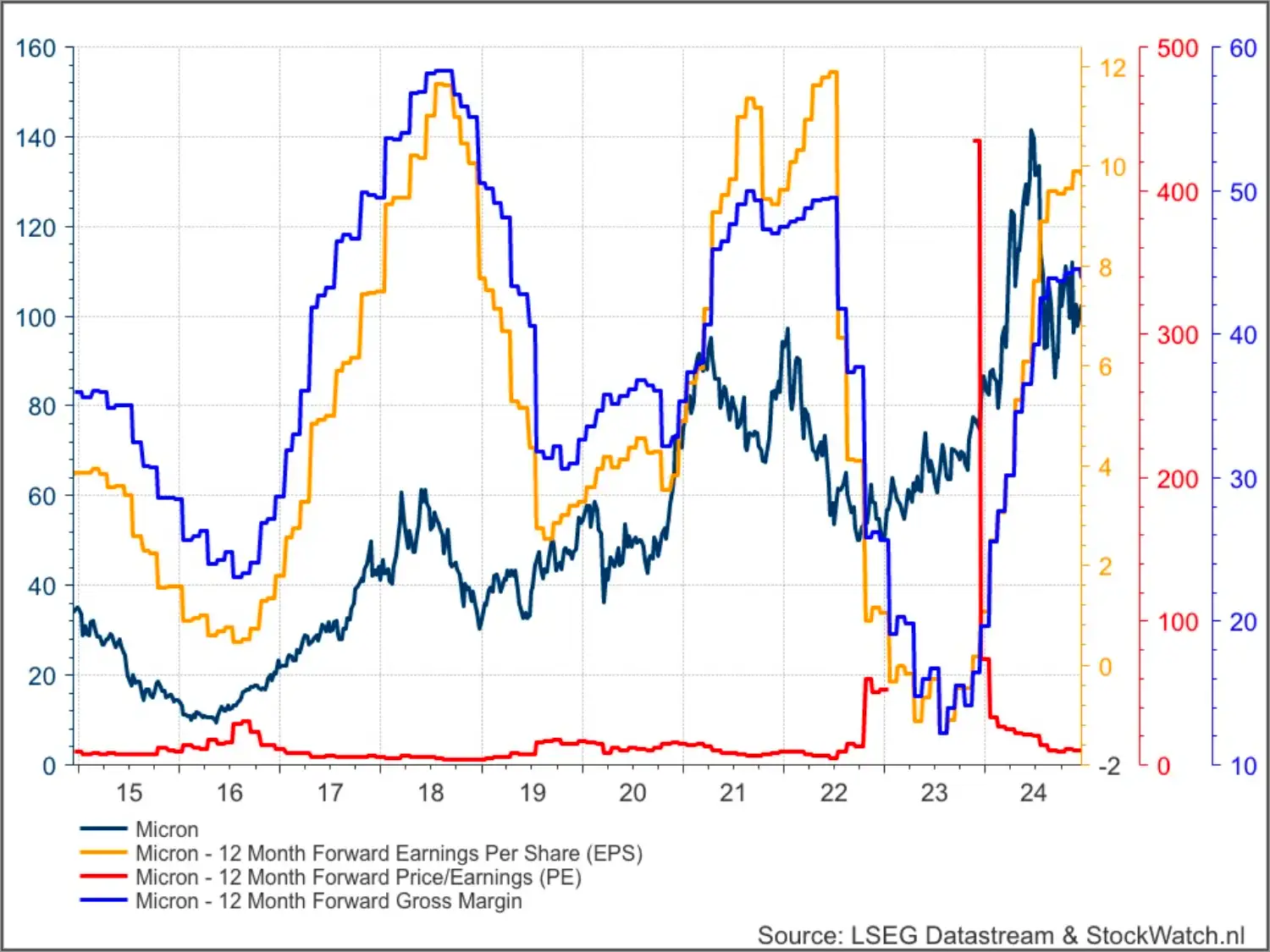

Micron

Er zijn nog diverse cijfers deze week en geheugengigant én ASML EUV-klant Micron komt nog met cijfers. Dit is een lange grafiek om te laten zien hoe cyclisch geheugen is. AMG en OCI zijn er niets bij, zie die winsten, marges (en niet afgebeelde omzet) op en neer vliegen, niet normaal. Het fonds doet nu ruim tien keer de verwachte winst. Omdat ze zo volatiel zijn hebben zulke fondsen nooit een hoge waardering, die ook nog eens van dag tot dag flink kan verschillen.

Er moeten echter wel heel gekke dingen gebeuren op de cijfers van Micron wil dit fonds ook door $1 biljoen gaan, zoals Broadcom vorige week, maar het kan impact hebben. Kijk ook even naar die cijfertjes voor dit en volgend jaar, niet normaal. Dit is nou een cyclische chipper.

Barron's en ASML

Tot slot nog even dit, Barron's is het gezaghebbende beleggersblad van WSJ en ondergetekende kreeg gisteren spontaan de hik. Aan de andere kant, waarom ook niet? Dit is statistiek: de S&P 500 doet gemiddeld eens per vier jaar 2o% of meer en dat is een gemiddelde. Niemand die daar ooit van uit gaat trouwens. Dat geldt ook voor -20%, maar dit terzijde en gelukkig komt dat heel wat minder vaak voor. U ziet ook dat Barron's onder meer ASML tipt voor volgend jaar.

Wie hoopt dat niet, maar vooralsnog lopen de analistenverwachtingen eerder op dan af voor onze, laten we het zo eens noemen, sympathieke, edoch dure chipper.

Psst, Duitsland

Wie weet verdwijnen er volgend jaar zorgen van tafel en krijgt de wereldeconomie, op wat voor manier dan ook, een impuls. Schrijf zelfs de EU niet af. Voorbeeldje. Friedrich Merz van de CDU wordt vast de nieuwe Duitse bondskanselier en die was altijd anti-Angela Merkel. De landslide van Trump, het wonder van Argentinië, op de beurs zie we de teloorgang van ESG, DEI, SRI, groen, duurzaam en inclusief: zijn we wellicht aan een nieuw tijdperk begonnen?

Michale A. Arouet is rechts, dat u het weet, maar zo denkt Merz er ook over. Misschien is dat wel de belangrijkste onderliggende trend: vraag en aanbod gaan wellicht weer belangrijker worden in economie en maatschappij dan ideologie. De kans is voor ons beleggers en misschien ook wel belastingbetalers dat we peak-overheid hebben gezien en niet peak-markets.

Agenda

Behalve dat Fed-rentebesluit is er meer te doen deze week, het is zo als gezegd zelfs nog druk met bedrijfscijfers, een resem voorlopende indicatoren over december, waaronder inkoopmanagersindices. Let zeker op de Europese, want de markt begint zo langzamerhand volgens Bloomberg voor volgend jaar op meer en snellere ECB renteverlagingen te rekenen. Er zouden in Frankfort ook intern geluiden klinken om én in januari én in maart kwartjes te skippen. Verder schrijft het persbureau:

Still, the broader outlook for the region’s activity remains bleak. Manufacturing and services sectors are struggling and economic powerhouse Germany already faces a second straight year of contraction. At the same time, the bloc is enduring political upheaval in its two biggest economies, plus a potential jolt to global trade from Donald Trump’s return to the US presidency.

That supports the case for more aggressive rate cuts than its peers. The ECB is expected to lower rates by roughly 125 basis points through the end of next year — on top of the quarter-point cut delivered Thursday — while the Federal Reserve and Bank of England are seen lowering borrowing costs by around 80 basis points.

Scrollt u maar even gezellig mee en veel succes en plezier deze week. Hoe dan ook, de beurs heeft dit jaar geen week verveeld. Er kunnen ook jaren voorbij gaan dat het saai is en er niets gebeurt.

Maandag 16 september

- 00:30 Samengestelde inkoopmanagersindex - December (Jap)

- 04:00 Industriële productie - November (Chi)

- 04:00 Detailhandelsverkopen - November (Chi)

- 09:00 Havas (onderdeel Vivendi) - Start beursnotering

- 09:15 Samengestelde inkoopmanagersindex - December (Fra)

- 09:30 Samengestelde inkoopmanagersindex - December (Dld)

- 10:00 Samengestelde inkoopmanagersindex - December (eur)

- 10:30 Samengestelde inkoopmanagersindex - December (VK)

- 14:00 Ajax - Jaarvergadering

- 14:30 Empire State index - December (VS)

- 15:45 Samengestelde inkoopmanagersindex - December (VS)

Dinsdag 17 december

- 08:00 Werkloosheid - Oktober (VK)

- 10:00 Ifo ondernemersvertrouwen - December (Dld)

- 11:00 ZEW economisch sentiment - December (Dld)

- 14:30 Detailhandelsverkopen - November (VS)

- 15:15 Industriële productie - November (VS)

- 16:00 Vertrouwen huizenbouwers - December (VS)

- 16:00 Bedrijfsvoorraden - Oktober (VS)

Woensdag 18 december

- 08:00 Consumenten- en producentenprijzen - November (VK)

- 11:00 Inflatie - November def. (eur)

- 13:00 Hypotheekaanvragen - Wekelijks (VS)

- 14:00 Lavide - Bava

- 14:30 Woningbouw en bouwvergunningen - November (VS)

- 16:30 Olievoorraden - Wekelijks (VS)

- 20:00 Federal Reserve - Rentebesluit (VS)

- 20:30 Federal Reserve - persconferentie Fed-voorzitter Jerome Powell (VS)

- 22:00 Micron - Cijfers eerste kwartaal (VS)

Donderdag 19 december

- 06:00 Bank of Japan - Rentebesluit (Jap)

- 06:30 Werkloosheid - November (NL)

- 08:00 Consumentenvertrouwen - Januari (Dld)

- 08:45 Ondernemersvertrouwen - December (Fra)

- 13:00 Bank of England - Rentebesluit (VK)

- 14:30 Steunaanvragen - Wekelijks (VS)

- 14:30 Economische groei - Derde kwartaal def. (VS)

- 14:30 Philadelphia Fed index - December (VS)

- 16:00 Bestaande woningverkopen - November (VS)

- 16:00 Leidende indicatoren - November (VS)

- 22:00 FedEx - Cijfers tweede kwartaal (VS)

- 22:00 Nike - Cijfers tweede kwartaal (VS)

Vrijdag 20 december

- 00:30 Inflatie - November (Jap)

- 06:30 Consumentenvertrouwen - December (NL)

- 06:30 Investeringen - Oktober (NL)

- 08:00 Detailhandelsverkopen - November (VK)

- 08:00 Producentenprijzen - November (Dld)

- 14:30 Persoonlijke bestedingen en PCE - November (VS)

- 16:00 Consumentenvertrouwen - December vlpg (eur)

- 16:00 Consumentenvertrouwen Michigan - December def. (VS)

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)