- Shell: Hold

- Koers: €34

- Koersdoel: €33

- Downside: 3%

- Risicorating: D

Headlines:

- Aandeelhoudersrendement van 10%

- Olie- en gasbehoefte blijf nog decennialang hoog

- Politieke en juridische risico’s zijn groot

- Aandeel tegen 8,9 keer de getaxeerde winst fair geprijsd

- Eerste koopmoment onder de €30

Sinds de komst van topman Wael Sawan in januari 2023 ligt de focus van Shell nog meer op de aandeelhouder. Waar de olie- en gasgigant zich onder leiding van zijn voorganger Ben van Beurden meer wilde richten op duurzame projecten, draait het bij Sawan op het creëren van aandeelhouderswaarde. Dat heeft een flinke rally opgeleverd. Zijn er nu nog kansen voor beleggers?

10% aandeelhoudersrendement

Hoge dividenden en aandeleninkoopprogramma’s betekenen voor de traditionele waardebelegger goed nieuws. In het eerste kwartaal bedroeg het dividend $0,344 per aandeel en daarnaast koopt Shell op kwartaalbasis voor $3,5 miljard aan eigen aandelen in.

Op kwartaalbasis stroomt er daarmee 2,45% aan kapitaal in de richting van de aandeelhouders. Het dividendrendement bedraagt immers 0,9% en de buyback yield 1,5%. Op jaarbasis bedraagt het aandeelhoudersrendement precies 10%.

Dividend en aandeleninkoop kost $23 miljard

Het aandeelhoudersvriendelijke beleid kent ook een prijskaartje, zo leidt het in 2024 naar verwachting tot een kasuitstroom van $22,9 miljard. Dit is omgerekend 82% van de getaxeerde vrije kasstroom.

Dit betekent dat er vanuit de vrije kasstroom weinig geld beschikbaar is om extra te investeren in duurzame projecten als zonneparken en windturbines.

Olie- en gasbehoefte blijft hoog

Naar onze mening valt dit het management van Shell niet aan te rekenen. Het is namelijk de verwachting dat er nog decennialang een stevig vraag is naar olie en gas. Op basis van data van Statista is het de verwachting dat de vraag naar olie in de periode 2022-2045 met 17% toeneemt.

Het olieverbruik in de Verenigde Staten en Europa gaat weliswaar stevig omlaag, maar dit wordt ruimschoots gecompenseerd door een verdubbeling van de oliebehoefte in India en Afrika. Ook in China wordt een stijging verwacht.

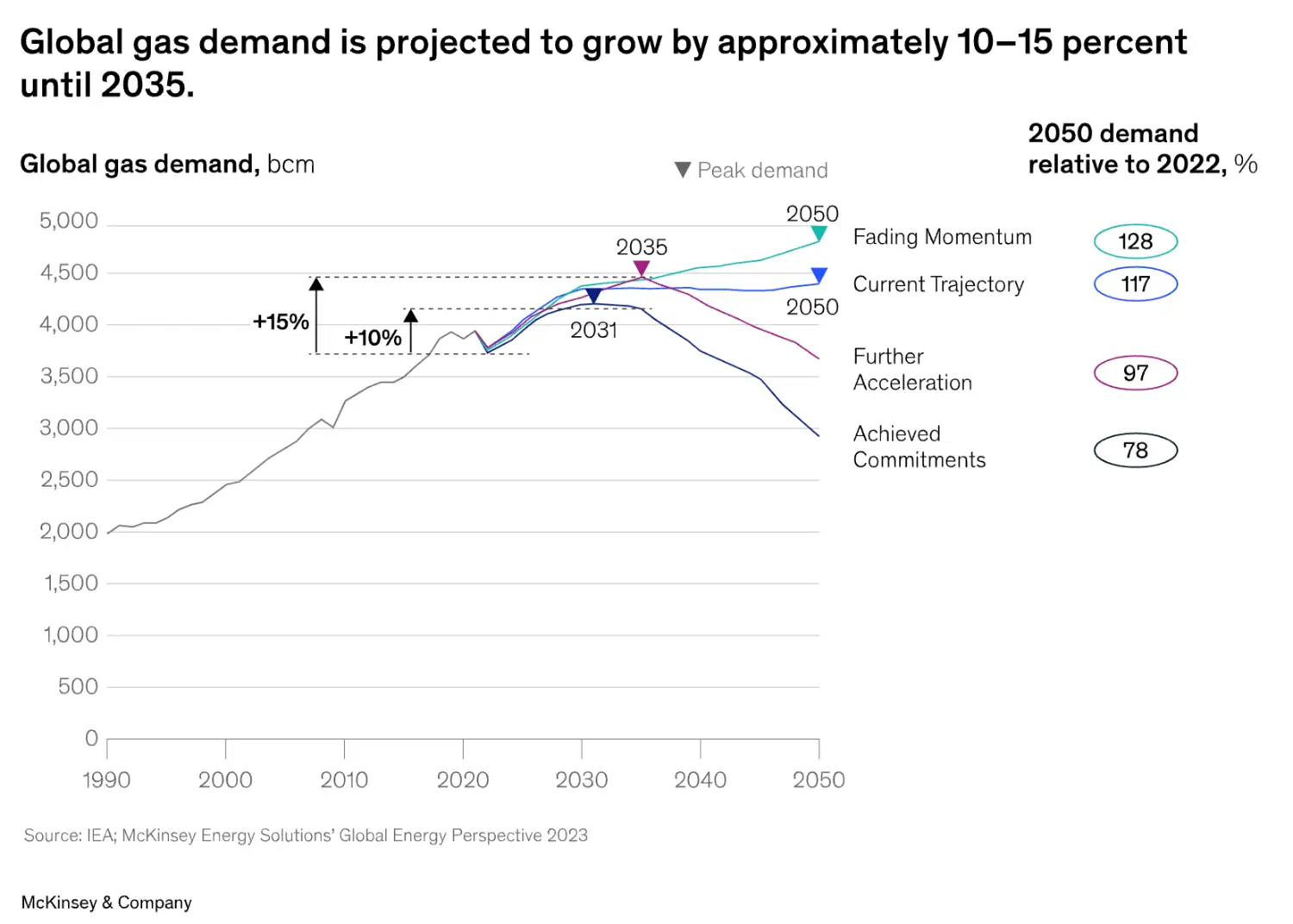

De vraag naar gas blijft eveneens op een hoog niveau. McKinsey denkt dat de gasbehoefte de komende tien jaar met circa 10% tot 15% toeneemt.

Duurzame projecten renderen te weinig

Tel daarbij op dat de rendementen van de duurzame projecten bijzonder laag zijn. Het onderdeel Renewables is momenteel goed voor slechts 1,4% van het totale bedrijfsresultaat. En dan hebben we het nog niet gehad over de operationele kasstroom van dit segment, die meer dan $1 miljard per kwartaal negatief is.

Daarentegen is Upstream – de opsporing en winning van olie en gas - goed voor circa 47% van het bedrijfsresultaat en Integrated Gas liefst 39%. Olie- en gas is direct verantwoordelijk voor 86% van het bedrijfsresultaat. Aangezien de vraag de komende jaren op een hoog niveau blijft, is het onverstandig om volledig uit deze business te stappen.

Politieke en juridische tegenwind voor Shell

Hier denken de Europese politiek, milieuverenigingen en de Nederlandse rechter overigens heel anders over. In mei 2021 oordeelde de rechtbank Den Haag – in een zaak die door Milieudefensie was aangespannen - dat Shell zijn CO2-uitstoot in 2030 met 45% moet verminderen ten opzichte van 2019.

Hoewel Shell tegen deze uitspraak in beroep is, vormt dit een belangrijk risico. Op het moment dat het bedrijf opnieuw in het ongelijk wordt gesteld, moet het zijn olie- en gasactiviteiten in Nederland afschalen. De Nederlandse activiteiten van Shell zijn relatief beperkt, maar er is een kans dat de vonk overslaat naar andere landen.

Sowieso heeft Shell een slecht imago bij de politiek. In Nederland werd er al hevig gediscussieerd over een windfall tax en in het Verenigd Koninkrijk is deze twee jaar geleden zelfs even ingevoerd. En dan hebben we het nog niet gehad over mogelijke schadeclaims.

Kasstromen Shell uiterst onzeker

Deze politieke risico’s dienen verdisconteerd te worden in het koersdoel voor Shell. Wij verwachten op basis van de huidige informatie dat de vrije kasstroom de komende jaren zo tussen de $25 en $27 miljard uitkomt.

Dit is echter allerminst zeker, omdat Shell zeer afhankelijk is van de olie- en gasprijzen. Deze zijn zeer volatiel. Door de Europese boycot van Rusland genereerde Shell in 2022 bijvoorbeeld een exceptionele vrije kasstroom van $46 miljard. Momenteel vindt er een normalisatie plaats.

Koersdoel €33

Op basis van toekomstige kasstromen, de matige groeivooruitzichten voor de lange termijn, de sterke balans en een vereist jaarlijks rendement van 10,6% komen wij uit op een fair value van €39.

Vanwege de politieke risico’s en de onzekerheid of Shell succesvol de energietransitie weet door te maken, hanteren wij een veiligheidsmarge van 15%. Het koersdoel komt daarmee uit op €33.

| Shell | 2022A | 2023A | 2024E | 2025E | 2026E |

| Omzet ($ mrd) | 381,3 | 316,6 | 330,1 | 320,2 | 319,8 |

| Ebitda adjusted ($ mrd) | 84,6 | 68,5 | 65,3 | 63,2 | 63,2 |

| Ebitamarge | 22,2% | 21,6% | 19,8% | 19,7% | 19,8% |

| Vrije kasstroom ($ mrd) | 46 | 36,5 | 28,1 | 27 | 27,6 |

| Cash flow yield * | 24,7% | 16,6% | 12,3% | 12,7% | 13,8% |

| Nettowinst ($ mrd) | 42,9 | 28,3 | 26,3 | 25,1 | 24,8 |

| Winst per aandeel in (€) * | 4,94 | 3,85 | 3,92 | 4,01 | 4,26 |

| K/W | 5,4 | 7,9 | 8,9 | 8,7 | 8,2 |

| Netto schuld ($ mrd) | 44,8 | 43,5 | 35,5 | 30 | 25,7 |

| Nettoschuldratio | 0,5 | 0,6 | 0,5 | 0,5 | 0,4 |

| Dividend per aandeel (€) | 0,98 | 1,2 | 1,27 | 1,35 | 1,45 |

| Dividend yield | 3,7% | 4,0% | 3,7% | 4,0% | 4,3% |

| Aandeleninkoop ($ mrd) | 18,5 | 14,0 | 14,0 | 14,0 | 14,0 |

| Buyback yield | 10,5% | 7,0% | 6,1% | 6,6% | 7,0% |

| Shareholders yield | 14,2% | 11,0% | 9,8% | 10,6% | 11,3% |

Taxaties consensus LSEG Refinitiv

* winst per aandeel en Cashflow yield nemen in 2024 en 2025 toe omdat het bedrijf jaarlijks circa 6% van het totaal uitstaande aandelen inkoopt.

Shell kent bovengemiddeld risicoprofiel

Shell heeft vanwege de hoge kasstromen en het aantrekkelijke dividendrendement het imago van een veilige haven. Wij denken hier anders over. De business van Shell is bovengemiddeld cyclisch en de grote fluctuaties in de olie- en gasprijzen maken het lastig om meerjarige ramingen te maken van de winstgevendheid.

Tel hier de politieke risico’s en bovengemiddelde bèta van 1,15 bij op en dan is het wat ons betreft gerechtvaardigd om Shell een risicorating D toe te kennen. Dit ondanks het feit dat het bedrijf beschikt over een ijzersterke balans.

Aandeel Shell fair geprijsd

Shell is tegen een multiple van 8,9 keer de verwachte winst over 2024 optisch laag gewaardeerd. Deze waardering staat echter niet voor niets op het bord, zo zijn de groeivooruitzichten mager en de politieke risico’s hoog. Hiervoor worden aandeelhouders met een dividendrendement van 3,7% en een buyback yield van een kleine 6,1% ruimschoots gecompenseerd.

Al met al is Shell bij de huidige koers van €34 fair gewaardeerd. Beleggers doen er verstandig aan om de stukken stevig vast te houden. Een Hold-advies is op zijn plaats. Pas onder de €30 overwegen wij tot kopen over te gaan.

Disclaimer: Niels Koerts heeft geen positie in ShellDit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.