Premium

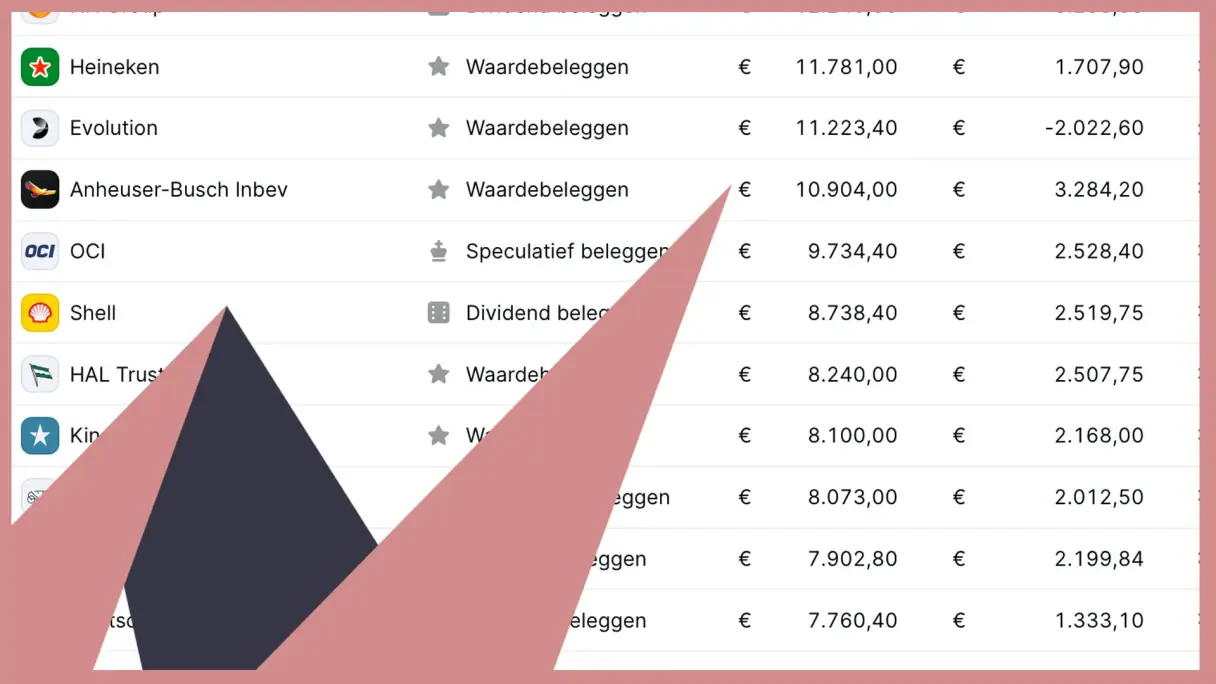

Shell desinvesteert, aandeelhouder profiteert

Al Premium lid? Log hier in.

Verder lezen?

Word nù Premium lid

Tesla drijft op torenhoge verwachtingen

Tesla is een bedrijf dat vanaf de eerste beursdag in 2010 op torenhoge verwachtingen drijft. Begin 2017, toen het bedrijf...

Is Evolution nog koopwaardig na deze miskleun?

Het aandeel Evolution gaat vandaag 5% onderuit na de publicatie van de jaarcijfers. Als we inzoomen op de resultaten van de...