Een ongeluk komt nooit alleen? Volgens Emerce verloor Ahold Delhaize €590 miljoen op het voor $1 verkochte dochter FreshDirect. Zakenbanken UBS en JPMorgan zien haarscheuren in de business en verlagen hun koersdoelen. Bij de Q2-cijfers zag alles er nog zo goed uit en de koers liep sindsdien ook wat op. Wat is er gebeurd en verandert nu ook het scenario?

Headlines:

- Ahold Delhaize verkoopt verlieslatende dochter voor... $1?

- UBS is sceptisch over marges

- JPMorgan ziet Ahold marktaandeel verliezen aan Walmart

- Walmart is ruim twee keer duurder, maar Carrefour is bijna helft goedkoper

- Koers, omzet-, winst- en margeverwachtingen lopen op, maar dat geldt ook voor de sell- adviezen van analisten

Drie tikken voor Ahold Delhaize

Ook dit nog... Voor ¢1 dollar verkocht?! Aan flitsbezorger Getir nog wel, dat is intussen ook al uit Nederland verdwenen. Die tak van sport is ook snel van het beleggingsmenu verdwenen.

UBS is sceptisch over Ahold Delhaize

De ruim 4% maandagochtendbonuskorting is weg, maar er staat nog altijd een stevige min op het bord. Want Ahold Delhaize krijgt vandaag een drietrapsraket om de oren. Van dit Emerce bericht wordt geen aandeelhouder vrolijker, maar dit valt in de categorie ondernemersrisico? In 2020 en 2021 was (flits)bezorging zelfs nog hipper en hotter dan tech en iedereen deed mee. Ook Ahold Delhaize.

Afschrijven, uithuilen en door. Het is echter opvallend dat vandaag zowel UBS als JPMorgan Chase de duimen omlaag houden voor Ahold Dehaize. ABM meldt:

UBS heeft in aanloop naar de kwartaalcijfers het verkoopadvies voor Ahold Delhaize herhaald met een koersdoel van 27,00 euro. Dit bleek maandag uit een rapport van de Zwitserse bank.

Ahold Delhaize zal meer investeren in prijsverlagingen bij het Amerikaanse Stop & Shop. Daarvoor heeft de keten 1 miljard dollar beschikbaar en het tempo zal richting 2025 worden opgevoerd, met de nodige risico’s voor de Amerikaanse marges. "Dit is dé reden voor ons verkoopadvies", aldus UBS.

JPMorgan is ook al sceptisch over Ahold Delhaize

Reuters, waar StockWatch over beschikt, meldt het niet in haar newsfeed, waar normaal wel alle JPMorgan Chase advies- en koersdoelwijzigingen opduiken. ABM heeft het ook niet en DFT indirect. Lees maar mee:

„In Amerika denken we dat de verwachtingen voor de resultaten over het derde kwartaal te hoog zijn en zullen tegenvallen”, zegt analist Thijs Buitenhuis van Norbury Capital. In een rapport wijst J.P. Morgan op een toenemend marktaandeel voor concurrent Walmart.

Die zouden er beter in slagen de door inflatie geplaagde Amerikaanse consument naar de winkels te lokken. De prijsdalingen die de Ahold winkels in Amerika heeft doorgevoerd zouden voor onvoldoende extra omzet hebben gezorgd.

Consensus Ahold Delhaize

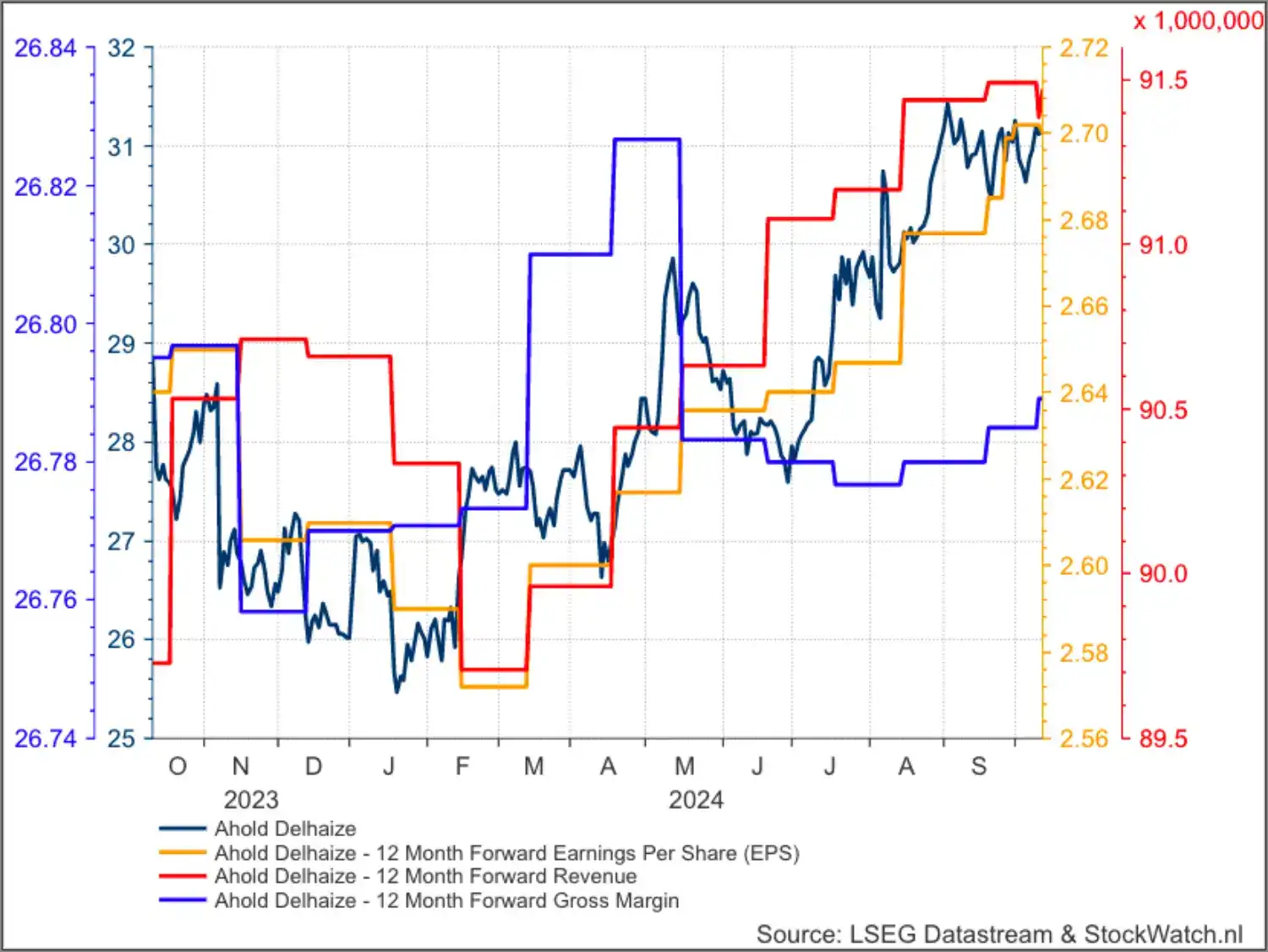

Kortom, UBS en JPMorgan Chase denken dat omzet, winst en marges (wat) onder druk staan bij Ahold Delhaize. Laten we meteen kijken wat de huidige consensus is. Inderdaad de lijntjes lopen nog mooi op, maar die twee grootbanken hebben dus hun bedenkingen. U ziet:

- Koers (zwart)

- Twaalfmaands verwachte winst per aandeel (oranje)

- Twaalfmaands verwachte omzet (rood)

- Twaalfmaands verwachte bruto marge (blauw)

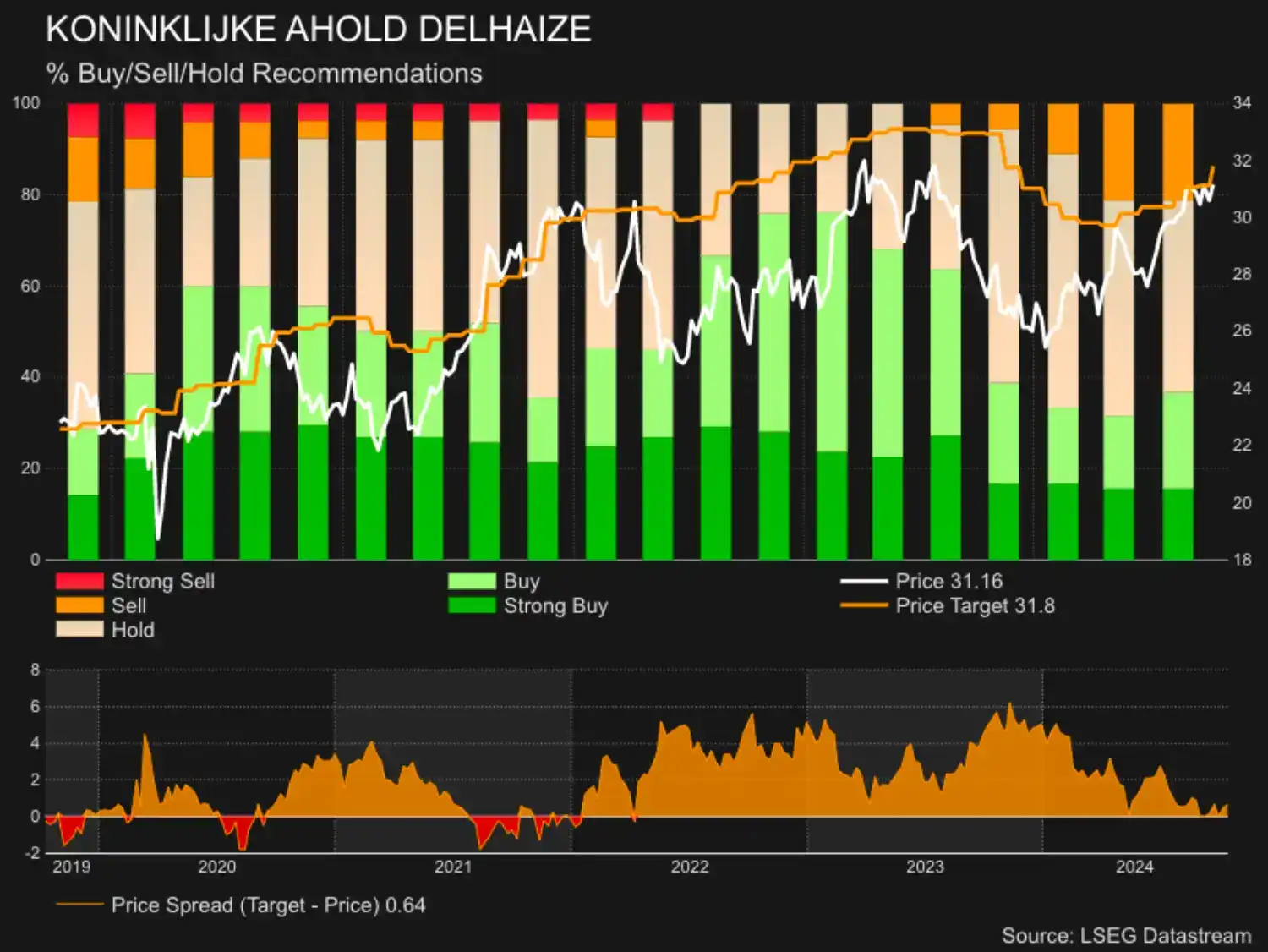

Hogere koers, toch meer sells

Het is echter wel opvallend dat het aantal sell adviezen oploopt tegen een per saldo stijgende koers. Dat komt zelden voor in dit wereldje. U ziet zelfs in dit plaatje hoe jaren eerder de strong sells capituleerden voor de stijgende koers en - hallo, daar zijn we weer - op de top stond er niet één verkoopadvies.

Het beeld bij de Q2's was nog anders

Misschien hebben UBS en JPMorgan Chase data of bronnen waaruit blijkt dat Ahold Delhaize het even wat lastiger heeft. De grutter komt pas op 6 november met cijfers, maar heeft (nog) niet gewaarschuwd. En dit was de boodschap ruim twee maanden geleden bij de Q2-cijfers. Copypaste uit de analyse van Niels toen:

Hoewel Ahold Delhaize aanmerkelijk beter presteert dan verwacht, handhaaft de supermarktketen zijn outlook voor dit jaar. Daarmee gaat het bedrijf officieel uit van eenzelfde winst per aandeel als in 2023. Wij zijn echter van mening dat het management hiermee opnieuw te conservatief is. Op basis van de huidige omstandigheden is een groei van 4% naar €2,65 per aandeel aannemelijk.

De K/W komt daarmee uit op 11,1, wat voor een defensieve haven niet duur is. Desalniettemin hint CEO Frans Muller alvast op een outlookverhoging. Zijn onderstaande statement in het persbericht zegt voldoende:

"With positive momentum going into the second half of the year, I am confident that we are more than well on track to achieve our commitments for 2024."

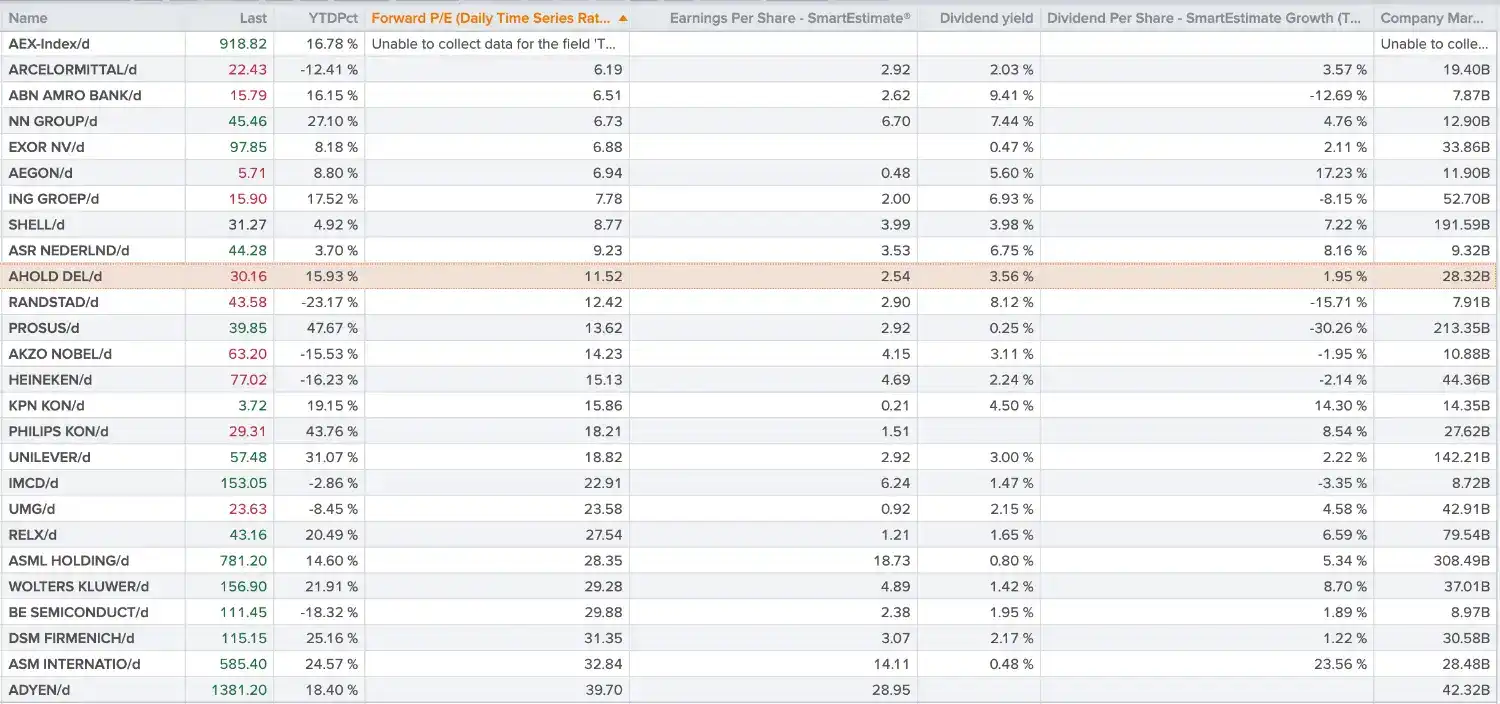

Ahold Delhaize is niet de duurste

OK, we zijn intussen twee maanden verder, maar dit klinkt heel anders dan het verhaal van UBS en JPMorganChase vandaag. Wat moet u nu als u de stukken hebt en het nu niet meer weet? We pakken de hele AEX er bij met onderliggende data, u ziet van links naar rechts en er is geslecteerd op verwachte koerswinstverhouding:

- Fonds

- Koers

- Koers YTD

- Twaalfmaands verwachte koerswinstverhouding

- Twaalfmaands verwachte winst per aandeel

- Dividendrendement

- Twaalfmaands verwacht dividend per aandeel

- Marktwaarde

Ahold Delhaize is het goedkoopste defensieve fonds binnen de AEX. Nu staan supermarktketens met hun dunne marges niet bekend als de hoogst gewaardeerde (waarde-)aandelen, maar u ziet ook hoe diverse cyclische aandelen als Randstad en AkzoNobel en een brokkenmaker als Philips duurder zijn.

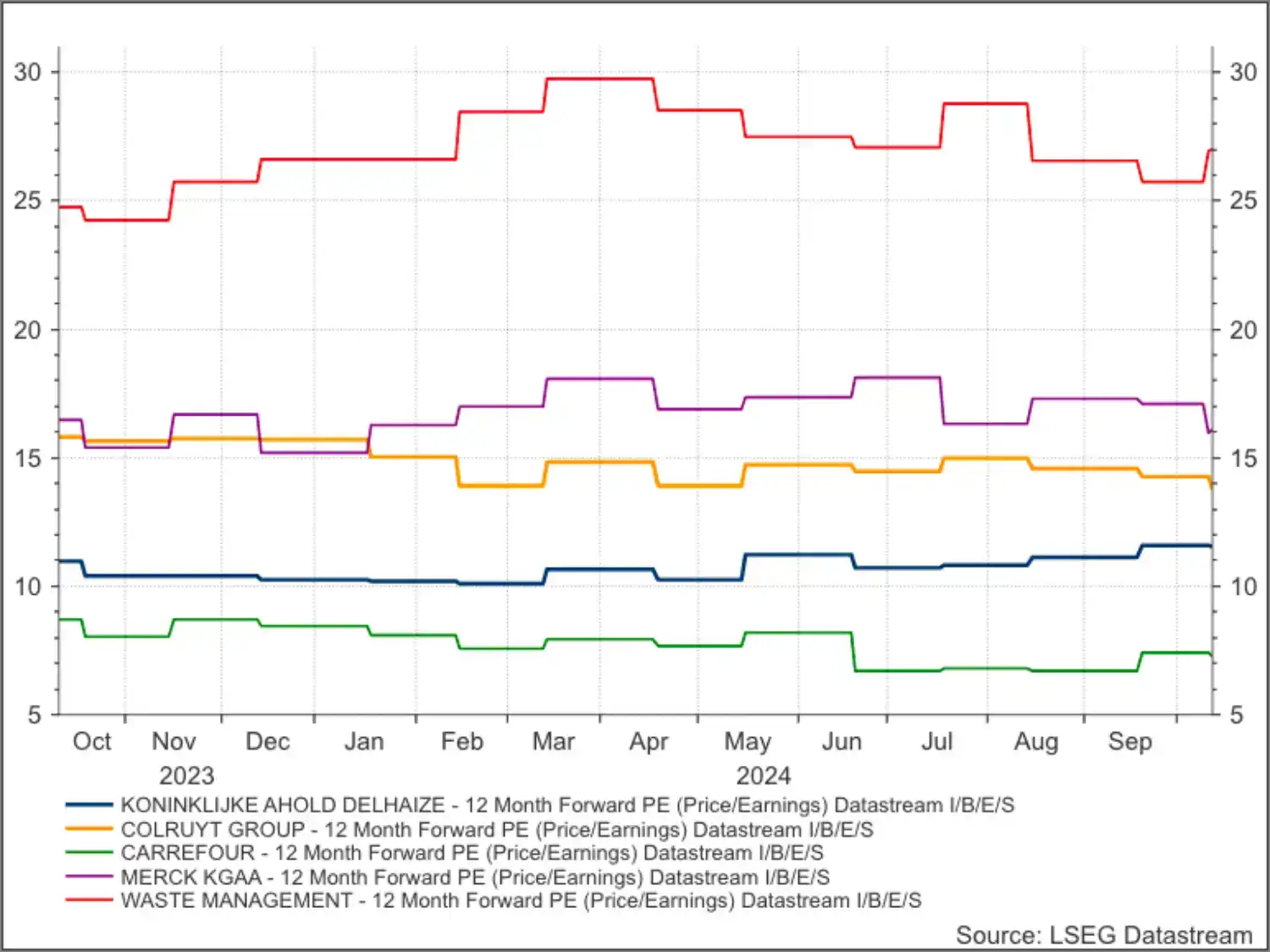

Walmart is de duurste, Carrefour de goedkoopste

In vergelijking met sectorgenoten springt Ahold Delhaize er ook niet gek uit. Walmart is zelfs ruim twee keer duurder! Amerikaanse Dividend Aristocrats zijn mooie fondsen, maar de prijs is er ook naar. Dik 26x de verwachte winst is veel voor een supermarkt. Colruyt had dat zes jaar terug, maar kocht toen veel te dure eigen aandelen terug in een illiquide markt. Wat zal de handel daarvan hebben gesmuld...

U ziet echter aan Carrefour, dat de waardering ook nog een stukkie lager kan. De Fransen hannesen met hun marges. Iets waar UBS en JPMorgan vandaag (impliciet) op hinten bij Ahold Delhaize.

Conclusie

De koersreactie vandaag is duidelijk, UBS en JPMorgan Chase zetten wat druk op Ahold Delhaize. Tenzij we nieuwe of andere informatie krijgen dan nu bekend is, handhaven we daarom tot nader order ons advies voor Ahold Delhaize. Temeer omdat de cijfers van het concern ook meestal beter uitpakken, dan het zelf had aangegeven. Dat zou dit keer wel heel welkom zijn na deze drietrapsraket vandaag.

De foto boven dit artikel is van Ahold Delhaize zelf (mediakit). Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)