Het gaat harder dan bitcoin en Tesla, maar het valt minder op: Palantir staat +325% dit jaar. Dit - om het een naam te geven Big Data AI-defensiebedrijf laat al jarenlang mooie, gestage fundamentals zien, maar het is op de beurs dat we er de gekste fratsen mee uithalen. En de analisten zijn kopschuw. Nu met sneeuw op de top, een parabolische grafiek, tegen 150 keer de verwachte winst en een euforisch Wall Street is het misschien even geen goed idee. Wie weet krijgt u nog een kans bij dit bijzondere aandeel, waar alles net even anders lijkt te werken. Lees mee.

Headlines:

- Palantir gaat parabolisch en staat +325% dit jaar

- Haalt omzet voor helft bij overheid en helft in markt

- Laat gestage winst- en omzetgroei zien en maakt ruim 80% marge

- Fonds is peperduur tegen 150 keer de verwachte winst

- De historie van het bedrijf hangt van controverses aan elkaar

Wat is Palantir nou precies voor bedrijf?

Wall Street heeft een new kid on the block. Dat wil zeggen, de koers gaat eindelijk parabolisch. Want het bedrijf bestaat al sinds 2003, maar is pas sinds twee jaar beursgenoteerd. Dat verliep in het begin ook met boom & boost en per saldo vooral stroef. Nu is het feest. Balen? Ondergetekende tipte het aandeel vorig jaar zomer zelf in zijn AI-presentatie 0p de IEX Beleggersdag. Zelf niet gekocht, want moeilijk bedrijf en waarom ging die koers niet eerder parabolisch?

De reden van die tip was simpel: Palantir is een (big) data-analyse softwarebedrijf voor intelligence en beveiliging. Het concern heeft een indrukwekkende lijst particuliere en staatsklanten: van CIA, via IDF naar Big Tech. Het laat mooie een omzetgroei zien, maakt winst, haalt torenhoge marges en met de spanningen en zelfs geweld in de wereld gekoppeld met de AI-hype was dit een nobrainer, toch? Alleen de koers liep voor geen meter. Sceptische analisten ook, veel sells.

Zagen we iets over het hoofd? Niet gedaan dus. En nu dit.

Palantir is van Peter Thiel en Alex Karp

Dit is de omschrijving die onze databoer LSEG WorkSpace geeft. Palantir, opgericht door Peter Thiel, die nog altijd 7% van de aandelen heeft, huidige CEO Alex Karp (0,3%) en Stephen Cohen en Joe Lonsdale, was oorspronkelijk een defensiebedrijf. Dat is gaan uitrollen van puur overheden (nu rond 55% van de omzet) naar ook de private sector (ongeveer 45%). Het businessmodel is bedacht door Thiel, toen hij de veiligheidssoftware voor PayPal liet bouwen.

Hoe verzin je het? Alleen al de namen van de bedrijfsonderdelen maken Palantir spannend: Gotham, Foundry, Apollo en Artificial Intelligence Platform (AIP). Eerlijk zeggen, moet u ook iedere zin twee keer lezen, voordat u het ook maar een beetje kan volgen?

Trump is kans en risico tegelijk

Lees anders ook de enorme en hoogstaande Wikipagina van het bedrijf, dat de snelste kennismaking is. Daar komen onderstaande alinea's vandaan en dan ziet u meteen dat Palantir serieuze business is. Misschien is de komst van president-elect Donald Trump een zegen voor het bedrijf, maar zijn dat ook Elon Musk en Vivek Ramaswamy van het Department Of Government Efficiency (DOGE), als die in bureaucratie en staatsuitgaven gaan kettingzagen? Kans en risico wellicht.

Particuliere klanten zijn onder meer Amazon, Microsoft, Merck, Airbus, Stellantis en jawel, Ferrari.

Controverses

Het grootste hoofdstuk op Wikipedia is controverses. Zo lang Palantir bestaat, is er gedoe en zijn er rechtszaken. Van discriminatie, tot bemoeienis met Wikileaks en Cambridge Analytica. Hieronder nog een voorbeeld, dat laat zien dat Palantir vooral een defensie software-bedrijf is. Thiel en Carp zijn ook roemrucht om hun onomwonden meningen en uitspraken. Ze zijn anti-woke, -inclusief en -duurzaam en verhuisden met veel kabaal van woke Californië naar Colorado.

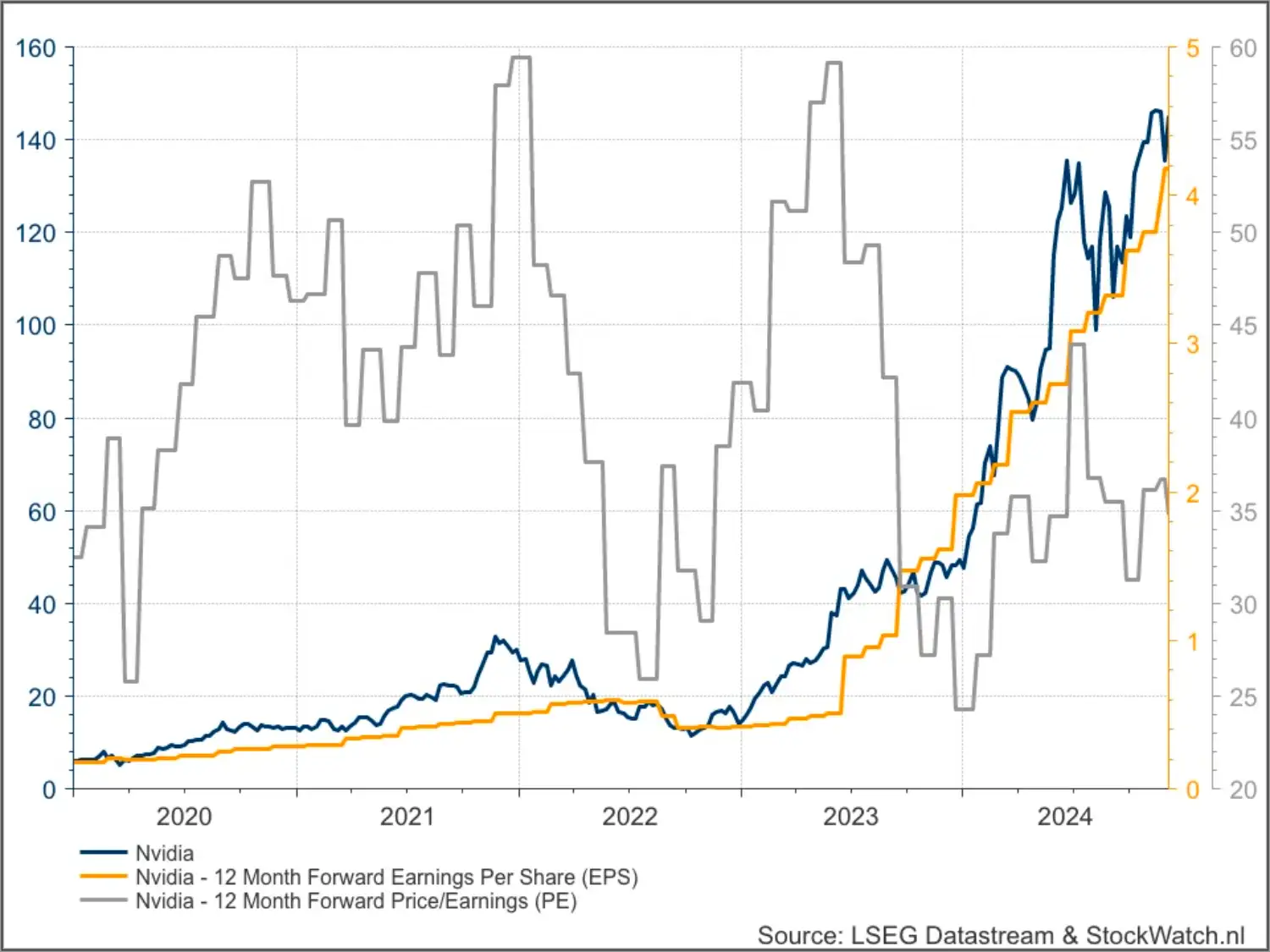

Palantir is géén Nvidia

Dat het bedrijfsmatig Palantir voor de wind gaat, wil nog niet zeggen dat die parabolische grafiek terecht is. Dat zijn ze zelden. Nvidia is de uitzondering. Dat ziet u hier luid en duidelijk. De koers (zwart) ontplofte natuurlijk de afgelopen jaren, maar - en dat is meestal precies andersom - de winst- (oranje), omzet- en margegroei gingen nog harder. Daardoor kwam de waardering flink af. Ondanks de euforie is Nvidia goedkoper geworden. En dat zien we zelden in zo'n situatie.

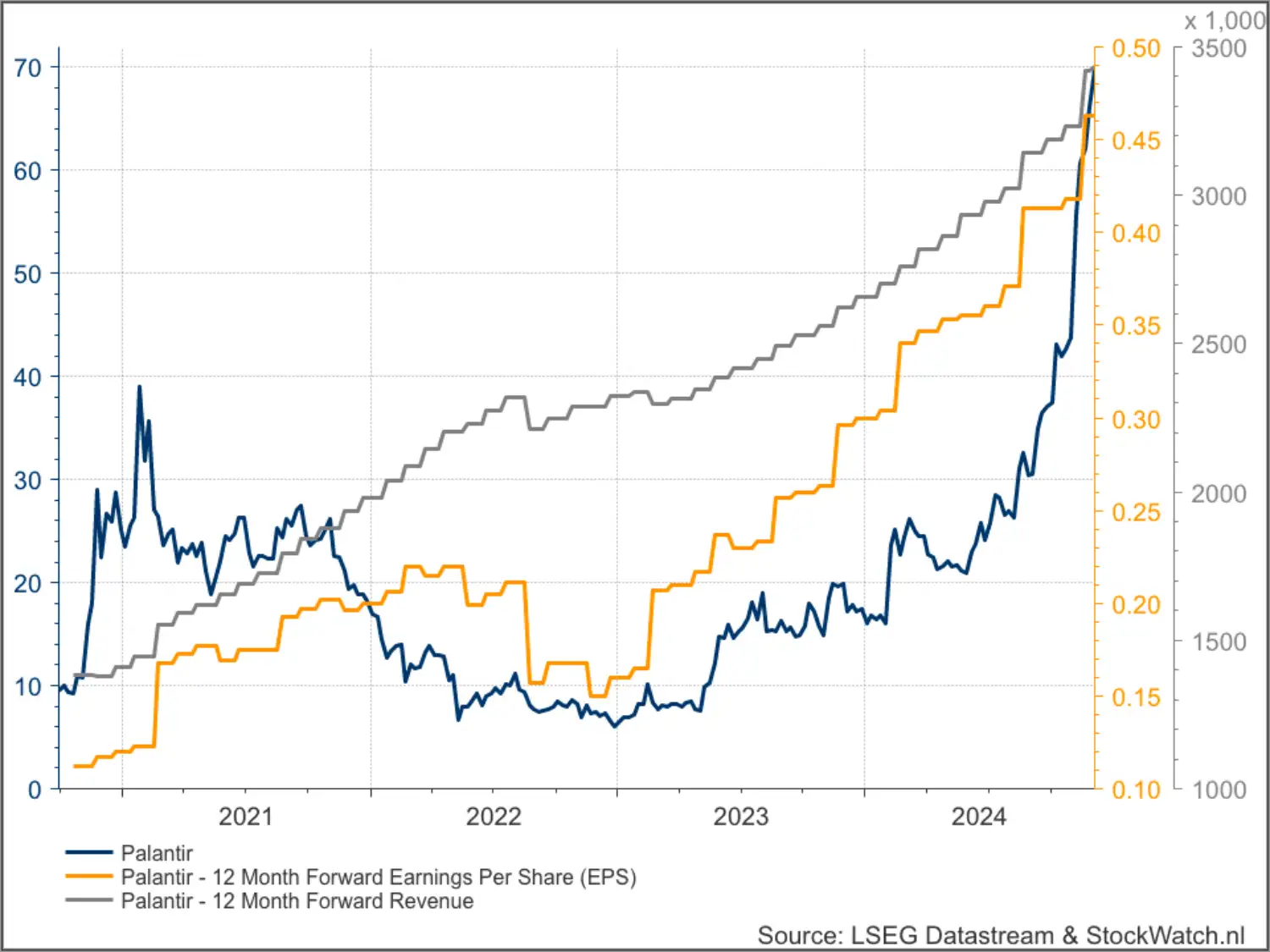

Helaas vormt Palantir ook geen uitzondering hierop. In dit eerste plaatje gaat het nog wel goed. De koers (zwart) knalt en de omzet- (grijs) en winstverwachtingen (oranje) gaan ook mooi regelmatig en gestaag omhoog. Nee, het is zeker geen pannenkoekaandeel dat alleen op euforie, testosteron en fear of missing out (FOMO) stijgt.

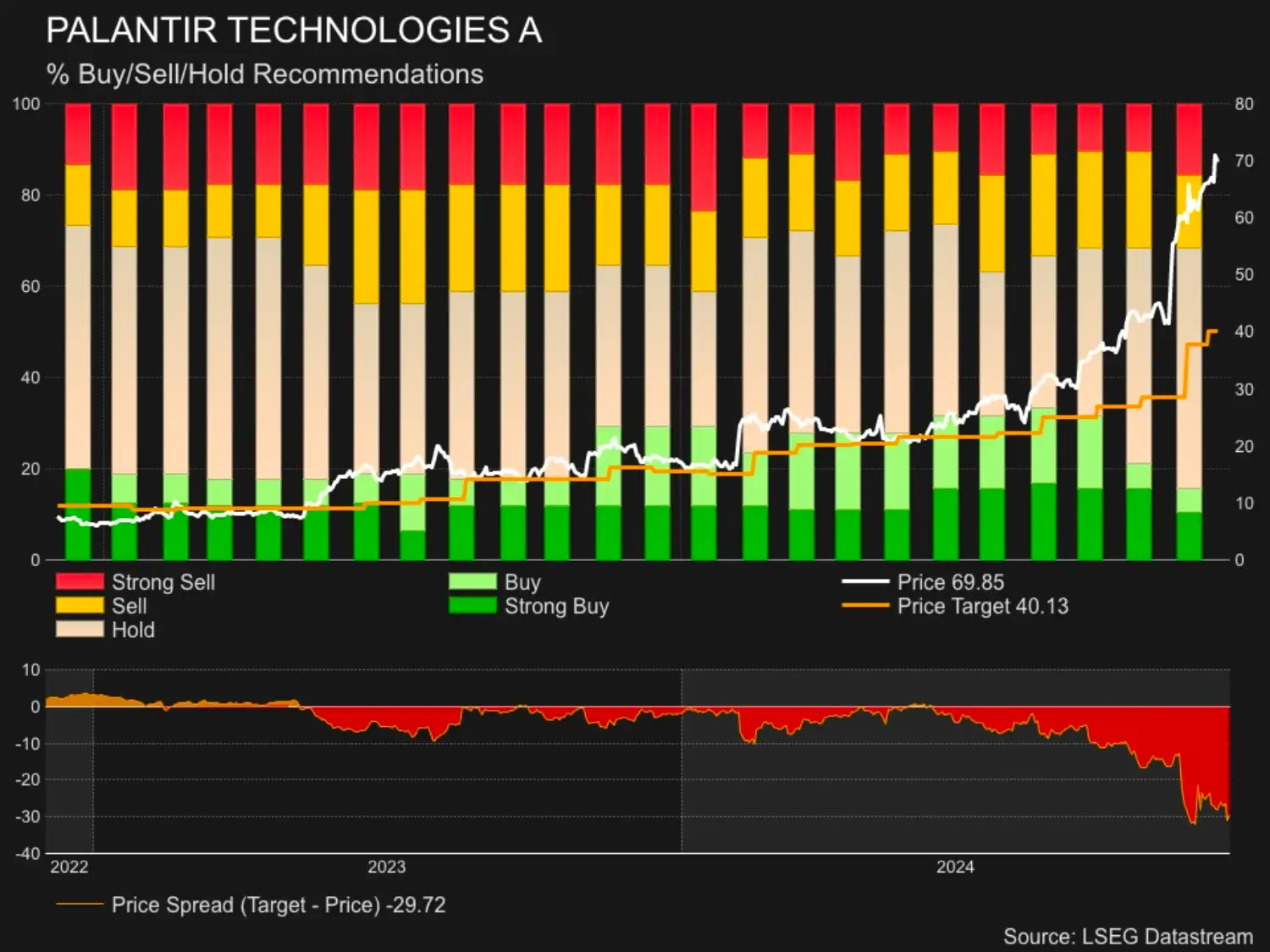

Analisten denken vooral in sell en strong sell

Het volgende plaatje met de jaloersmakende marges - hoger dan Nvidia! - en de koerswinstverhouding (grijs) zet u echter terug op aarde. Doordat de koers veel en veel harder stijgt dan de winstverwachting vliegt de waardering omhoog. U ziet de verwachte, maar de huidige koerswinstverhouding doet zelfs 325! Nog meer grote getallen: de bèta van maar liefst 2,9 (!) geeft aan hoe supervolatiel de koers (dagelijks) is. Dit is geen aandeel voor zwakke zenuwen en knikkende knieën.

Ondergetekende is niet de enige die met koers, waardering en ook business van Palantir worstelt. Dit is de analistenconsensus en zelden zie u dat er meer verkoop- dan koopadviezen zijn (en oplopend) voor een fonds dat zo hard gaat, in essentie goed doet en met haar (AI-)business geknipt is voor deze (woelige) geopolitieke én (euforische) beurstijden. Negentien analisten volgen het aandeel en die krijgen met de feestdagen wellicht niet allemaal een bonus.

Zonder gekheid, het is niet zo dat het verkoopadviezen regent sinds de koers to the moon is, die achtervolgen het aandeel al zijn hele beursleven.

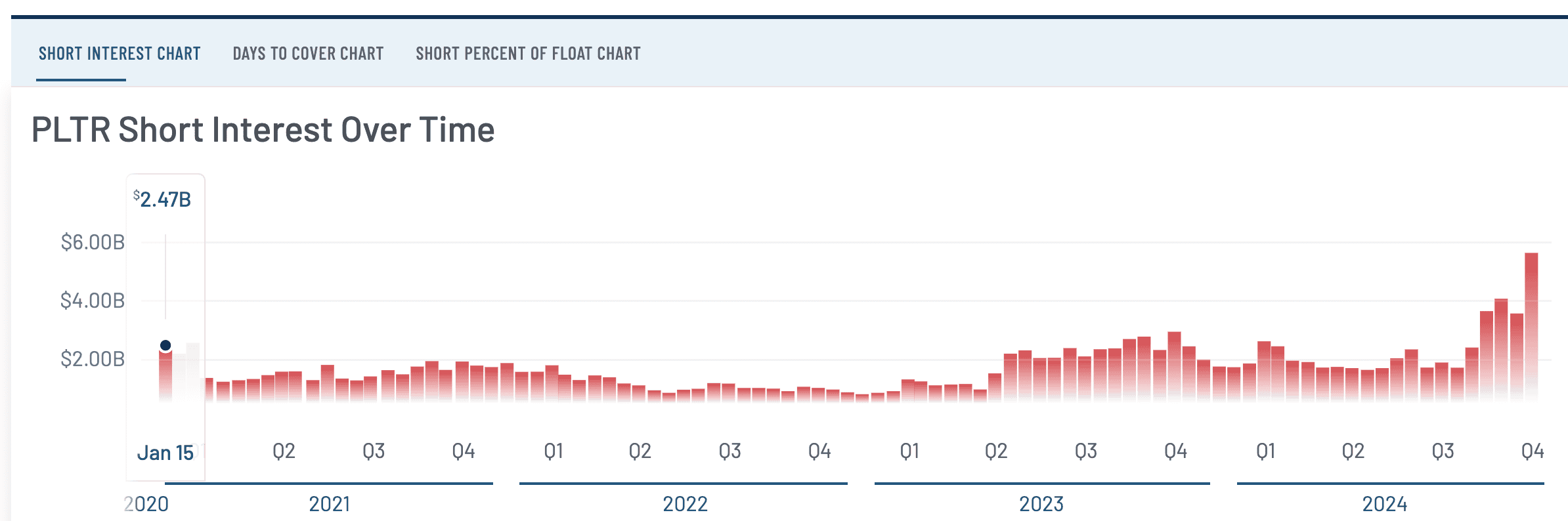

Shorts en lange verwachtingen

Er staat ook nog eens voor $5,62 miljard, ofwel 3,75% short uit. Het fonds is rond $150 miljard waard.

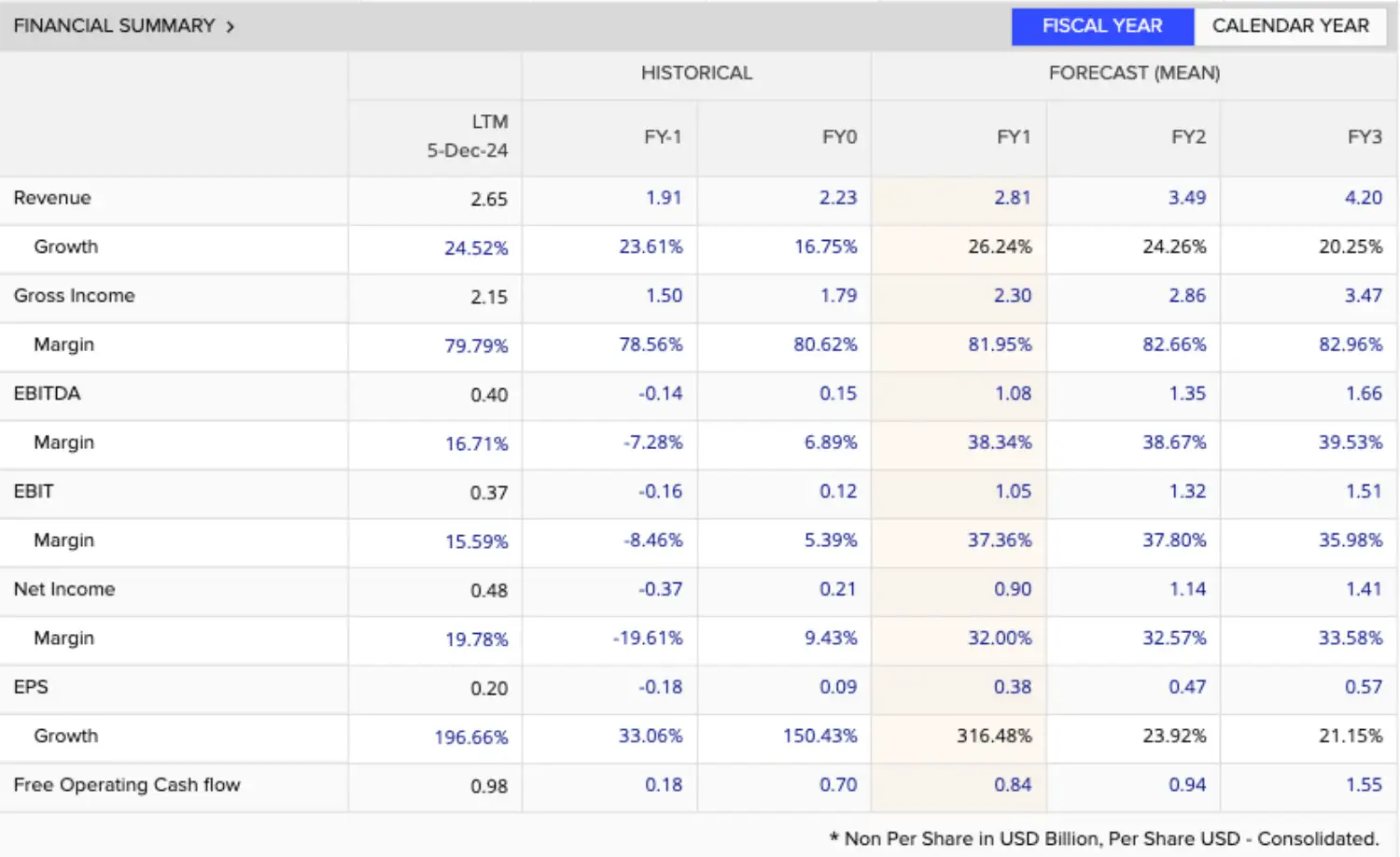

Kijken we naar de analistenverwachtingen voor de komende jaren dan zien we gestage double digit groeicijfers. Deze torenhoge marges rechtvaardigen zeker een hoge waardering, maar of 150 keer de verwachte winst niet een tikje al te enthousiast is... Ook maar zien of onze vrienden van DOGE vinden of Palantir niet een tikje te veel verdient aan overheidsopdrachten.

Tot slot nog een laf advies :-)

Vind u ook niet? Resumerend is Palantir een spannend en intrigerend aandeel, waarbij het moeilijk de vinger op te leggen is, wat ze nou precies doet, waar ze goed en slecht in is en wat de MOAT is. Met de komst van AI is namelijk geen enkele tech veilig, er kan altijd iemand in een garage een geniale uitvinding doen, die van de een op andere dag alles anders maakt. Het is een kans en risico tegelijk, maar Palantir heeft wel een trackrecord, de klanten en de netwerken...

Toen ondergetekende vorig jaar zomer naar Palantir keek en het met geknepen billen op die beleggersdag tipte, was de situatie precies hetzelfde. Fantasie te over, mooie cijfers, maar sceptische analisten, shorts, een spraakmakende en niet onomstreden CEO en een koers die niet echt wilde - ondanks ook toen al de AI- en misschien ook wel defensie-hype. Het enige verschil met toen is dat nu de koers en waardering zoveel keer hoger staan...

We besluiten daarom maar met het laffe cliché, dat we eerst maar even een dip of sell-off afwachten en dan maar eens weer kijken. Wedden dat er dan ook van alles is?

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)