- Nvidia: Hold

- Koers: $136

- Koersdoel: $150

- Upside: 10%

- Risicorating: D

Headlines:

- Nvidia zette heel vroeg in op AI-chips

- Chips en ecosysteem in alle opzichten superieur

- AI kan groei wereldeconomie significant versnellen

- Nvidia is een MUST-follow

- Verwacht rendement is te laag voor een instap

Nvidia is nu al hét aandeel van 2024. Het bedrijf stootte recentelijk zelfs Microsoft van de troon en is nu het grootste bedrijf ter wereld, maar waarom is Nvidia zo hard opgelopen?

Wat zijn de implicaties van de snelle omzetgroei voor (tech)bedrijven in de volle breedte en is het nog interessant om Nvidia te kopen als AI-pick? Belangrijke vragen voor iedere belegger.

Nvidia was er vroeg bij

We beginnen bij het begin, want Nvidia is ooit begonnen als maker van grafische chips voor gaming: zogeheten videokaarten. CEO Jensen Huang heeft op tijd ingezien dat een vergelijkbare chiparchitectuur die gebruikt wordt voor gamingchips ook gebruikt kan worden voor AI-toepassingen.

Hij heeft hier in 2013 al vol op ingezet. Een gewaagde zet, want er was amper een markt voor, die nu waanzinnig goed uitpakt. Dankzij vroegtijdig inzetten op AI-toepassingen ligt Nvidia mijlenver voor op de concurrentie met zijn AI-accelerators.

Dat zijn chips die het mogelijk maken om met slimme algoritmes snel relevante informatie uit datasets te halen en die informatie combineren, wat leidt tot nieuwe informatie. Hiermee kunnen computers steeds verder doordenken en zelf-lerend en -denkend worden. Dit noemen we: kunstmatige intelligentie, ofwel AI.

Nvidia’s chips zijn superieur

De door Nvidia ontworpen AI-chips leveren een superieure snelheid/rekenkracht/energieconsumptie verhouding. Huang claimt zelfs dat hierdoor chips van concurrenten niet tegen die van Nvidia op kunnen... al waren ze gratis!

Nvidia levert ook netwerkapparatuur erbij om de grote hoeveelheden chips aan elkaar te linken in datacenters. Daarnaast helpt het gratis software platform CUDA programmeurs het maximale uit hun Nvidia chips te halen.

Dit versterkt de klantenbinding en kan een nieuwe bron van omzet worden, wanneer CUDA steeds meer werk uit handen gaat nemen van programmeurs. Ook de virtuele wereld van Nvidia, de Omniverse, heeft deze potentie.

De logaritmische koersen van wat nu de drie grote (AI-)chipconcurrenten zijn sinds de beursgang van Nvidia begin 1999

Accelerate everything

Accelerate everyting, vrij vertaald: versnel alles, is de meest gevleugelde oneliner van Huang. Sneller is niet altijd beter, maar als de ontwikkeling van kunstmatige intelligentie in dit tempo doorzet, dan kunnen veel zaken straks zowel sneller als beter.

TSMC verwacht dat de omzet uit AI-chips in de periode 2023-2028 met 50% toeneemt. Huang denkt op zijn beurt dat iedere dollar die in zijn AI-chips wordt geïnvesteerd, een vijfvoud aan waarde creëert.

AI laat economie sneller groeien

We hebben hier dus te maken met hyper exponentiële groei op grote schaal. AI heeft de potentie om de wereldwijde economische groei voor een decennium of langer significant boven het 40-jarig gemiddelde van 3,5% te tillen.

Het is nog vroeg, maar het heeft er alles van weg dat het tempo van technologische ontwikkeling oploopt naar een niveau dat we sinds het begin van de 20ste eeuw niet hebben gezien.

Ieder (tech)bedrijf dat niet investeert in kunstmatige intelligentie loopt het risico om snel te worden ingehaald door de concurrent, die dit wel doet. De stevige investeringsbudgetten voor AI van de techreuzen verbazen in dit licht niet.

Bron: Nvidia

AI zowel uitdaging als kans voor beleggers

Als belegger is het uitdagend om een ontwikkeling met zo’n grote en brede impact als die van AI mee te nemen in beleggingsbeslissingen. Allicht is het nog moeilijker om vertrouwen te hebben dat AI dit groeitempo vasthoudt. Echter, als TSMC hier al concrete getallen aan verbindt en Nvidia tot diep in 2025 uitverkocht is, dan is het ook een kans.

Beleggers moeten dan denken aan bedrijven die maximale waarde uit hun chips van Nvidia halen. De groei van AI-hardware en software zal echter niet evenredig verdeeld zijn over de tijd en stevige koersdips komen geregeld voor bij gerelateerde bedrijven:

- Relatief kleine dips (een reguliere correctie) zijn een zekerheid

- Middelgrote dalingen (een recessie) zijn over een langere periode waarschijnlijk

- Een zeer grote koersdaling (bij een zwarte zwaan als bijvoorbeeld escalatie van conflict China-Taiwan) kunnen we ook nooit uitsluiten

Nvidia dwingt een andere manier van kijken

Terug naar Nvidia, want de hamvraag is, of hier na al het koersgeweld van dit jaar nog iets te halen valt. Het lijkt nu te laat, maar het groeitempo van AI gecombineerd met de marktpositie van Nvidia dwingt een andere manier van kijken af, dan menig belegger gewend is.

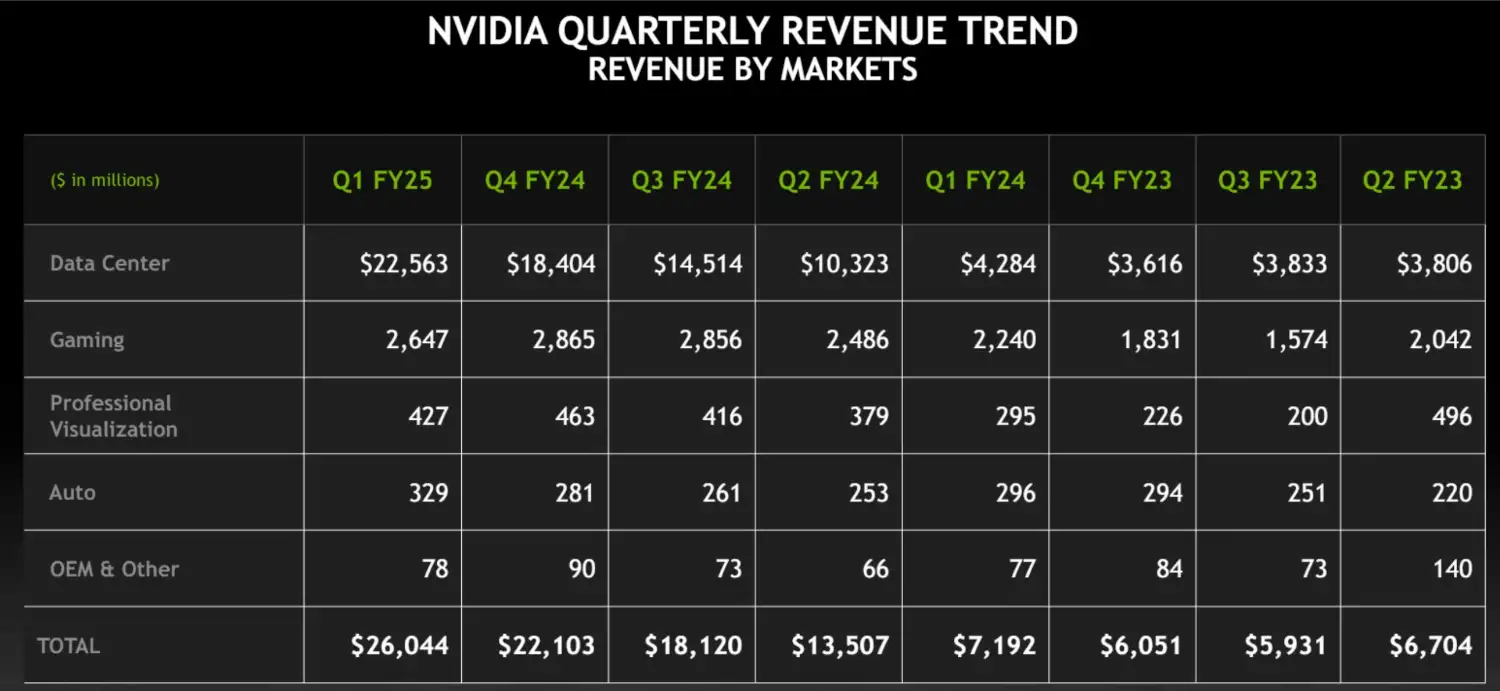

Om niet blind te vertrouwen op de verwachtingen van anderen, beginnen we bij de omzetverdeling:

- De hoofdmoot is AI-chips voor datacenters, goed voor 87% van de groepsomzet

- Verder haalt Nvidia 10% van zijn omzet uit gaming, waar het nog steeds domineert

- Professional Visualization (architecten) en Automotive zijn de restjes

Vervolgens berekenen we de omzetverwachting aan de hand van de gewogen jaarlijkse groeiverwachting per tak.

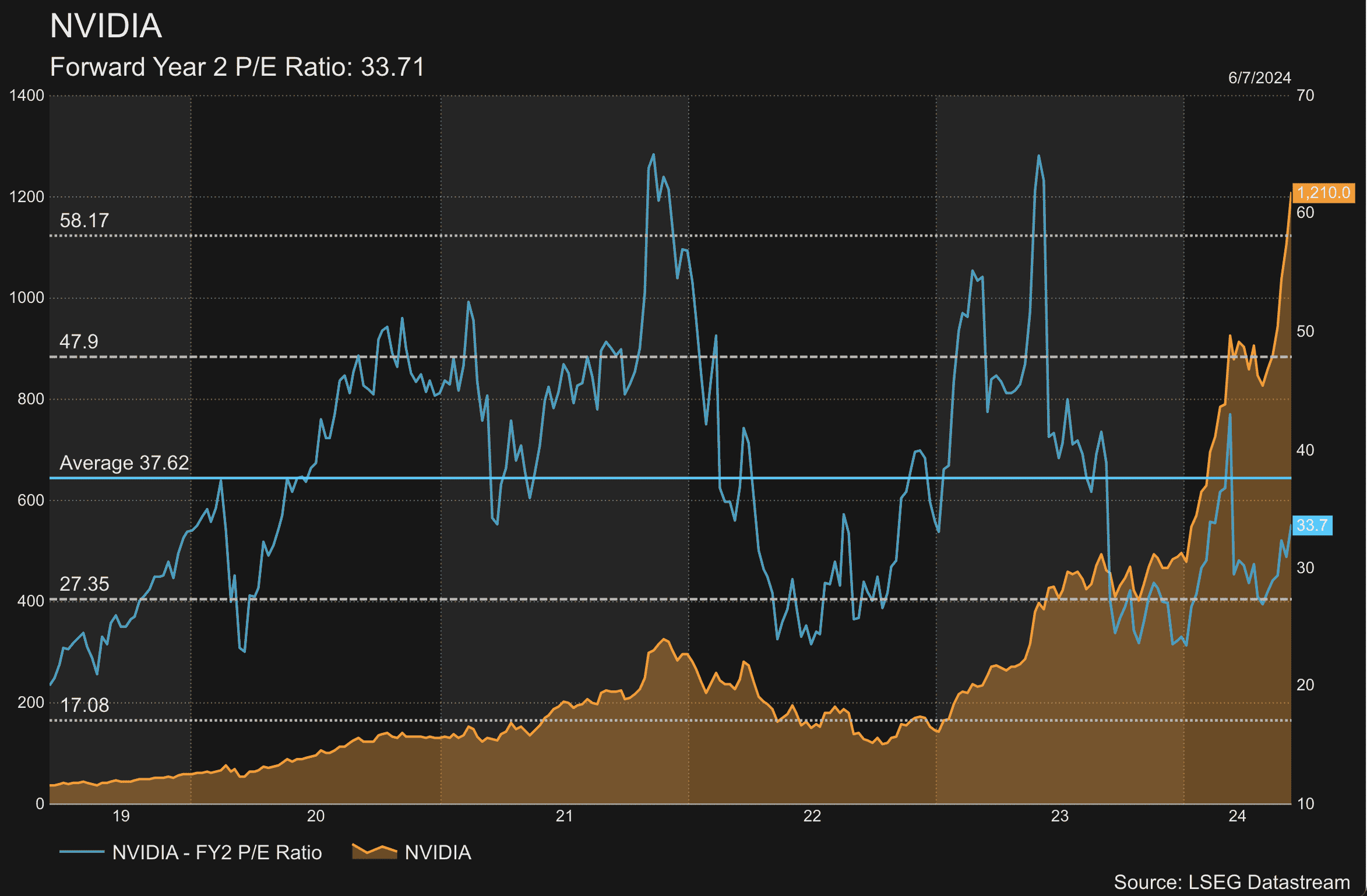

Ondanks de koersexplosie is Nvidia wel eens duurder geweest

Concurrent AMD is zeker niet kansloos

Ervan uitgaande dat de AI-chip dominantie van Nvidia licht afneemt, rekenen we de komende jaren gemiddeld met een iets lagere marges en dito rendement op de kasstroom dan Nvidia in het laatste kwartaal boekte.

Concurrent AMD is, geholpen door Microsoft, op lange termijn namelijk niet kansloos. De uitkomsten van deze sommen liggen niet ver van de consensus uit de database van LSEG Refinitiv Workspace, dus die nemen we met vertrouwen over.

Om tot een concrete waardebepaling te komen, gieten we onderstaande cijfers in een free cash flow model. Let op, we gaan hier uit van een niet bepaald laffe 50%(!) jaarlijkse omzetgroei voor AI-chips over 2023-2028, die we daarna afbouwen naar circa 15% in jaar tien.

Is Nvidia nog koopwaardig?

Verder nemen we genoegen met slechts 5% rendement (yield) op de vrije kasstroom in jaar tien en dan komen we uit op een waarde van $150 met de blik zes maanden vooruit.

Het koersdoel ligt, zonder enige margin of safety, grofweg 10% boven de huidige koers en dat is niet voldoende voor een Buy-advies. Er is dus wel degelijk nog wat rendement te behalen met Nvidia, maar de risicogewogen upside is te matig om tot kopen over te gaan.

Wanneer het verwachte groeitempo van de vraag naar AI-chips na 2028 niet afzwakt en Nvidia zijn huidige marktpositie weet te behouden, dan komt het koersdoel hoger uit. Maar dergelijke aannames zijn te aanvallend als basisscenario en er zijn ook risico's.

| Nvidia | 2023A | 2024A | 2025E | 2026E | 2027E |

| Omzet ($ mrd) | 26,97 | 60,92 | 120,54 | 159,55 | 188,65 |

| Ebitda ($ mrd) | 7,87 | 35,1 | 79,19 | 107,38 | 125,03 |

| Ebitamarge | 29,2% | 57,6% | 65,7% | 67,3% | 66,3% |

| Vrije kasstroom ($ mrd) | 3,81 | 27,02 | 61,37 | 81,67 | 91,56 |

| Cash flow yield | 0,8% | 1,8% | 1,9% | 2,5% | 2,9% |

| Nettowinst ($ mrd) | 4,37 | 29,76 | 67,25 | 89,26 | 104,57 |

| Winst per aandeel ($) | 0,02 | 10,12 | 2,71 | 3,59 | 4,20 |

| K/W | 1168,9 | 511,5 | 50,2 | 37,9 | 32,4 |

| Netto schuld ($ mrd) | – | – | (54,4) | (100,0) | (165,8) |

| Nettoschuldratio | – | – | – | – | – |

| Dividend per aandeel ($) | 0,02 | 0,02 | 0,03 | 0,04 | 0,04 |

| Dividend yield | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

Risicorating D

Het risico bij Nvidia zit vooral in het cyclische karakter van de chipmarkt, wat terug te zien is in de bovengemiddelde Bèta (1,75). Verder zijn de verwachtingen hooggespannen, waar op dit moment alle reden voor is.

Echter, wanneer het tijdelijk tegenzit, zijn de koerszwiepers groot. Risico staat bij dit bedrijf vooral gelijk aan een hoge volatiliteit van de koers. Het management, de marktpositie en de gezondheid van de balans zijn sterke punten zijn, die weer het risicoprofiel omlaag trekken.

Per saldo komen we uit op een licht bovengemiddeld risicoprofiel. Voor Nvidia hanteren we risicorating D.

Nvidia is een MUST-follow

Nvidia is een ijzersterke en nagenoeg pure AI-play. Het aandeel is hoog gewaardeerd en dat is volkomen terecht. De waardering is echter dusdanig hoog, dat we uit moeten gaan van het ruimschoots overtreffen van de al zeer stevige groeiverwachtingen, om hier een solide Buy-advies op te plakken.

Ondanks dat Nvidia geen Buy is op de huidige koers is het een prima Hold en een MUST-follow als kompas voor AI. Nvidia is het boegbeeld van kunstmatige intelligentie, een extreem snelle en invloedrijke technologische ontwikkeling die ieder bedrijf én daarom iedere belegger raakt.

Met een beetje geduld komt er vanzelf een geschikt instapmoment.

Disclaimer: Paul Weeteling heeft geen positie in Nvidia.Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)