Het zit de AEX en vooral ASML niet mee deze week. Overdrijf je alleen niet een beetje Niels, door over een crash proof porto te beginnen?! Hoe dan ook, deze podcast wordt u weer duidelijk waarom ook saaie en defensieve aandelen een functie hebben en onze ogen vallen op Renewi, Sofina, S&P 500 ETF's, het onvermijdelijke Triodos en waarom koop je Evolution AB op TradeGate en niet in Stockholm, Niels?

Premium

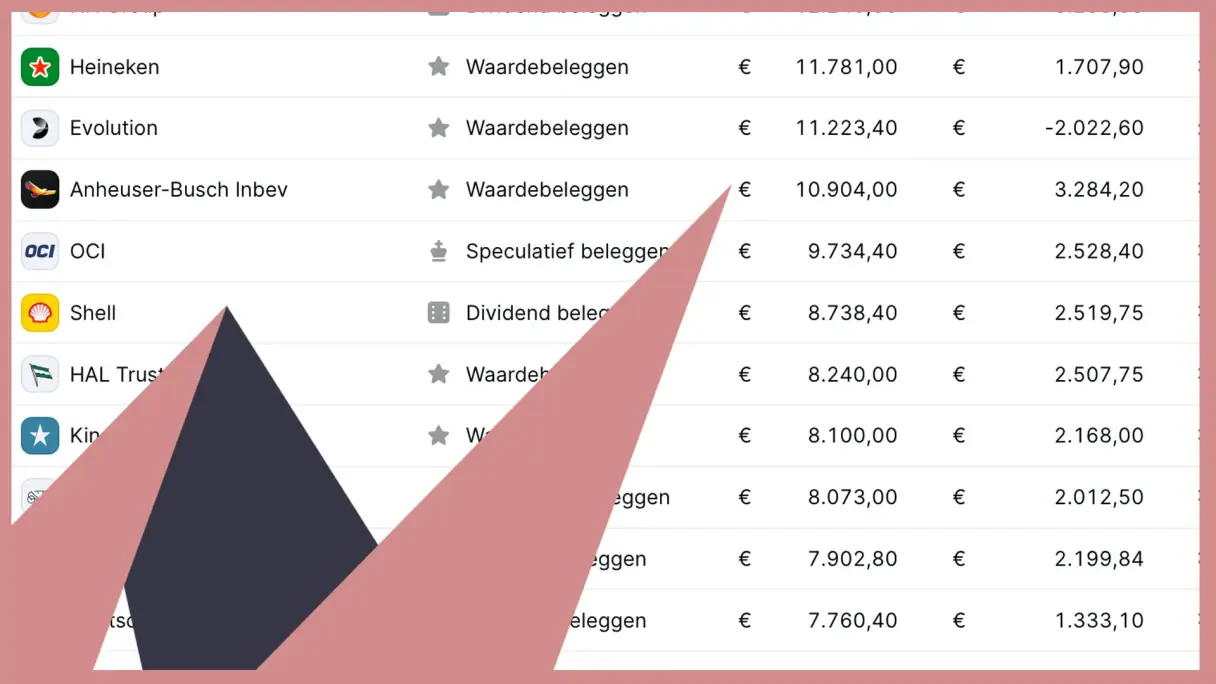

11. "Hoezo is je portfolio crash proof, Niels?"

Al Premium lid? Log hier in.

Verder lezen?

Word nù Premium lid

"Met deze trade ga ik vol voor outperformance"

Zuid-Korea's AI-bubbel is geknapt, wij blijven hier ver vandaan

AEX indicatie is +0,2% kansen en risico's stapelen zich op

.wide.webp)

Over bubbels, rentes en valuta en Q2's Ahold, Heineken, NN en Wolters Kluwer

Amazon versnelt beestachtig met AI-hardware en clouddiensten

24. "Ja, ook omlaag dus. Chippers zijn volatiel, wen er maar aan"

ASML 30% onder de top van nog maar een paar weken geleden en Unilever op een all time high: de markt is deze zomer een...

Deze bedrijven profiteren van een lagere rente

Komende week staat er één agendapunt centraal: het ECB-rentebesluit. Het is de verwachting dat de Europese Centrale Bank...