Premium

Amazon start het jaar mat

Al Premium lid? Log hier in.

Verder lezen?

Word nù Premium lid

.wide.webp)

AEX indicatie is +0,8%, drukte van jewelste en China wil praten?

Onze inflatie stijgt naar 4,1% (!), onze inkoopmanagersindex daalt, de cijfers en outlooks van Apple en Amazon vallen...

“Big Tech is terug - dankzij AI”

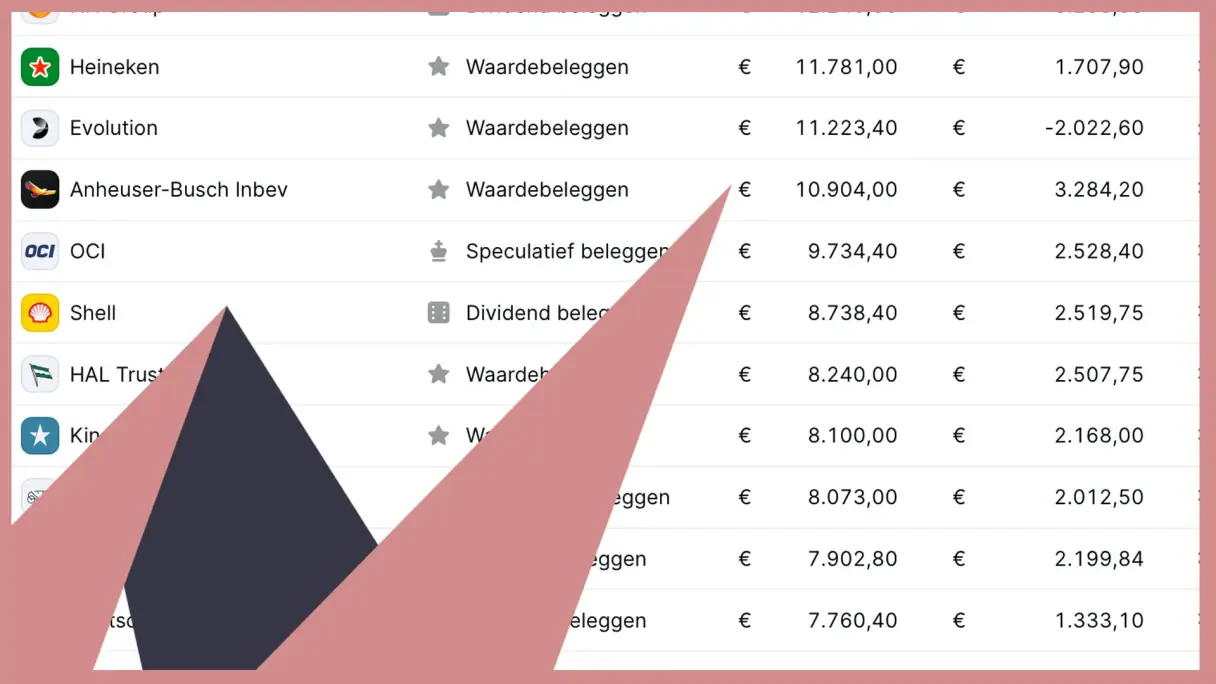

Deze week Evolution -20%. Ja, hij legt uit hoe dat kan, hoe het komt en waarom hij Evolution niet verkoopt, ondanks dat...